假期高峰将至,公路股大涨,板块布局正当时!

连休八天的“中秋+国庆”超级黄金周将至,打工人欢呼雀跃。

9月19日,A股的公路铁路运输板块集体异动,其中,龙江交通(601188.SH)、吉林高速(601518.SH)涨10%,赣粤高速(600269.SH)涨3.59%,福建高速(600033.SH)涨3.05%,中原高速(600020.SH)、宁沪高速(600377.SH)均跟涨。港股方面,越秀交通基建(01052.HK)、安徽皖通高速公路(00995.HK)亦表现不俗。

在资本市场羸弱的背景下,叠加一贯的“节前效应”,运输板块或许是为数不多的存在赚钱效应的“洼地”。

出游数据超预期

节假日本就是旅游出行的高峰期,尤其是今年的中秋国庆假期重叠。多家旅游平台数据显示,消费者对于这个超长假期非常期待,出游的热情高涨,出行数据有望超出预期。

据悉,铁路部门9月15日开始发售国庆黄金周假期第一天(即9月29日)车票,当日售票量达到2287.7万张,其中铁路12306网站售票量达到2095万张,均创单日售票量历史新高。

国铁集团表示,2023年中秋、国庆假期铁路运输自9月27日开始,至10月8日结束,为期12天,其间全国铁路预计发送旅客1.9亿人次。

从预约情况来看,北京、上海、广州、成都、重庆、杭州、深圳、武汉、南京、郑州是国庆热门旅游目的地。其中,杭州将在节假日期间举办亚运会,或将成为高铁出行的最热门目的地之一。

此外,不少消费者开始筹备“机酒”套餐,不少旅游平台也迎来预订高峰。截至9月17日,携程、飞猪、去哪儿等多家在线旅游平台均发布了“十一”假期出游预测数据,包括机票、酒店、民宿、租车等在内的多个维度的预订量均超过2019年疫情前水平。

今年年初以来,国内旅游市场复苏势头强劲,五一、端午假期国内出游人次及消费恢复度超预期,暑期旅游热度依旧不减,居民旅游出行需求持续释放。接下来的中秋、国庆假期合并,叠加出境游的进一步放开,预计十一假期旅游将再创小高峰,由此带来的公路铁路运输行业的出行数据也大概率超出市场预期。

运输板块业绩飘红,机构唱多“优质防御资产”

运输板块一向较为低调,事实上优质的上市公司并不少,其中许多上市公司都是业绩稳健、长期高分红的代表,属实是价值投资者的心头挚爱。

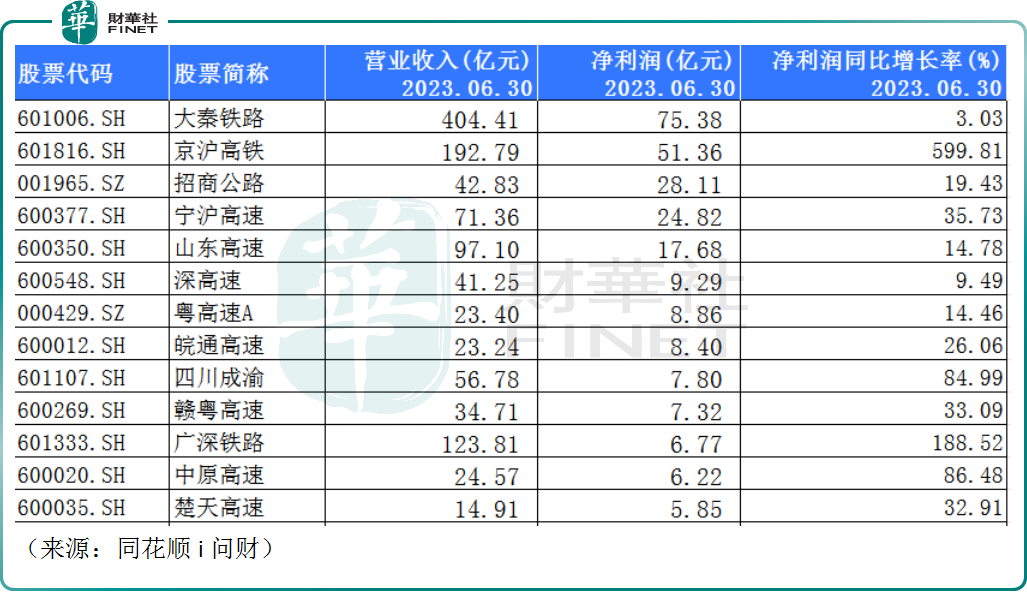

A股公路铁路运输板块共有33家上市公司,财华社根据同花顺i问财数据统计,发现上半年共有31家公司归母净利润为正,占比超9成。

其中,“千亿白马”大秦铁路(601006.SH)上半年实现归母净利润达75.38亿元,位居榜首,相比去年同期小幅增长3.03%,公司是铁路运输的龙头企业,衔接了我国北方地区最重要的煤炭供应区域和中转枢纽。

大秦铁路从2006年起,连续17年分红,累计派现超过990亿元,快赶上公司的市值。公司的股息率甚至超过绝大部分的银行股,妥妥的“现金奶牛”。

此外,京沪高铁(601816.SH)上半年公司实现营业收入192.79亿元,同比增长143.19%,净利润51.36亿元,去年同期亏损10.29亿元,实现扭亏为盈。公司表示营收增长主要系2023年上半年国内客运市场形势向好恢复,公司线路客流量增加,列车旅客票价收入和为非担当列车提供路网服务收入较同期增长所致。

公开数据显示,今年前8个月,全国铁路旅客发送量、货物发送量三大指标稳步增长。1月份至8月份,全国铁路共发送旅客26.05亿人次,同比大幅增长111.2%。随着十一黄金周的临近,铁路运输业有望持续受益。

公路板块的上市公司业绩也不遑多让。宁沪高速(600377.SH)今年上半年实现归母净利润24.82亿元,同比增长35.73%,公司受益后疫情时代,出行需求大幅增长,上半年车辆通行费收入同比增加,拉动公司业绩增长。

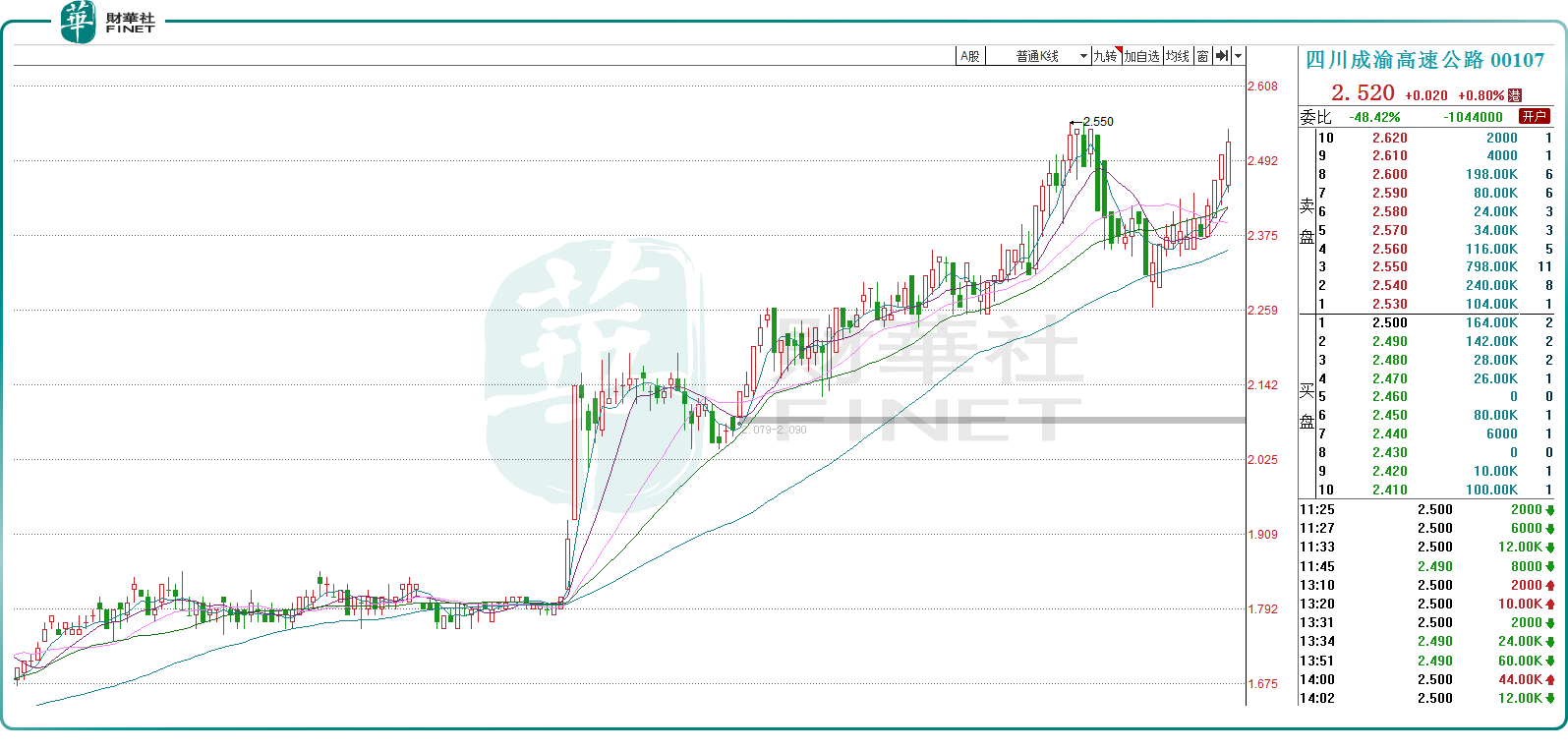

四川成渝(601107.SH)上半年实现归母净利润7.80亿元,同比大幅增长84.99%,作为A、H两地同时上市的公司,公司交出了一份令人满意的成绩单,值得一提的是,港股的四川成渝高速公路(00107.HK)今年以来股价如旱地拔葱,累计涨幅接近50%,远超同期A股表现。

两地同时上市的还有皖通高速(600012.SH)、安徽皖通高速公路(00995.HK),根据其A股财报,公司上半年实现归母净利润达8.40亿元,同比增长26.06%,在资本市场上,公司的股价也颇为强势,今年以来A股涨幅超过60%,港股的安徽皖通高速公路涨幅亦超40%。

以上案例,仅是运输行业复苏的一个缩影。在上述33家上市公司中,今年上半年归母净利润实现同比增长的有27家,占比超过8成。

总的来说,公路铁路运输板块在弱势市场表现更好,相对较为抗跌,这主要源于板块高股息、低估值的逆周期防御资产属性。

有券商研报表示,很多公路铁路企业均具备一定的区位垄断优势,其经营稳定、现金流充沛,常态下可保持自然增长。伴随经济复苏的态势,商务和旅行的出行频次和物流运输需求都将持续提升,有助于推动整个板块基本面的持续改善。

此外,国企改革有助于激发企业经营的活力,推动公路铁路运输板块的估值提升。长期来看,板块仍具备较高的布局价值,投资性价比凸显。