美联储利率决议释放的负面与利好信号

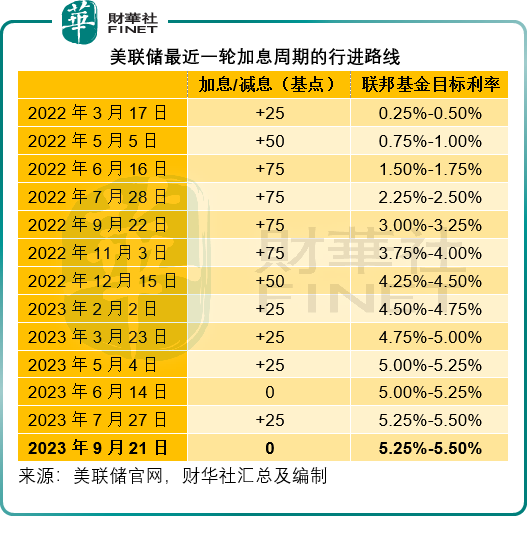

一如预期,在2023年9月19日至20日的议息会议之后,美联储决定维持联邦基金利率于5.25%-5.5%的水平,见下表,同时继续果断缩减资产规模。

尽管如市场预期一样维持利率不变,但是在公布议息结果以及鲍威尔发布讲话后,开盘走高的美股掉头向下,也拖累随后开盘的亚洲股市,主要因为鲍威尔释放出来的一些“鹰派”取向——简单来说,就是加息周期或延长,而且强调不排除在适当时候采取额外行动遏制通胀。

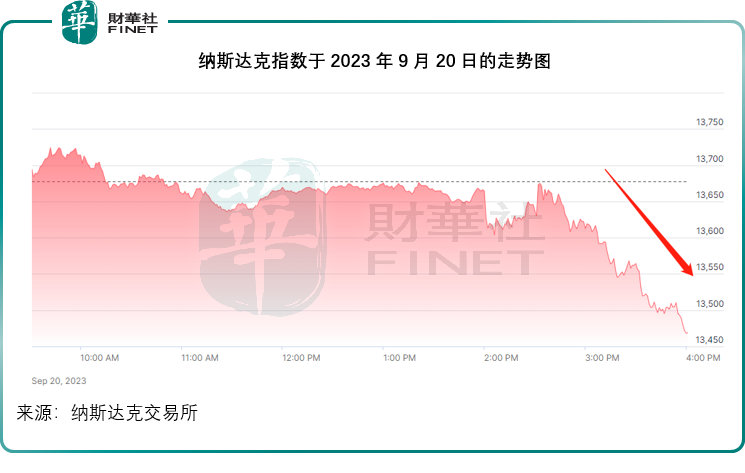

其中道琼斯工业平均指数(DJI.US)下跌0.22%,收报34,440.88点;标普500下跌0.94%,收报4,402.20点;对利率敏感的科技股大跌更拖累纳斯达克指数(IXIC.US)大跌1.53%,收报13,469.13点,见下图,纳斯达克指数早段曾造好,但午后两点半后(鲍威尔讲话之后)下挫。

经济仍强劲,但前期加息效果在显现

在会后声明上,鲍威尔表示,去年初以来,联邦公开市场委员会(FOMC)已经大幅收紧货币政策,包括接连加息5.25个百分点,并继续果断缩减资产规模。即便如此,其收紧货币政策的影响尚未获全面反映。因此,FOMC决定于九月份维持利率不变,并继续缩减持有的证券规模。展望未来,FOMC会在恰当的时候审慎地推进收紧政策,其决定会基于经济数据的持续评估以及展望和风险的演变来作出。

最近的指标数据显示,美国的经济活动继续以稳健的步伐扩张,今年为止,实际GDP的增长超出预期。最近的消费者支出尤其活跃,住房活动有所回升,但仍远低于一年前的水平,这主要反映了抵押贷款利率的上升。较高的利率也明显对商业固定资产投资带来压力。其经济预测摘要(SEP)将今年实际GDP增长中位数的预估值向上修正至2.1%,预计增长会放缓,明年的预测值中位数将降至1.5%。

劳动力市场仍然紧张,但供求平衡状况持续改善。在过去三个月,月均新增就业职位为15万个,对比于早前的数据仍显示出强劲势头。8月份的失业率有所回升,但仍处于3.8%的低水平。去年末以来,劳动力参与率已有所上升,名义工资增速也有放缓迹象,而且今年以来职位空缺有所下降。但是劳动力需求仍高于可用劳动力供应。FOMC预期劳动力市场的再平衡会持续,缓和通胀上升的压力。SEP预测的失业率中位数会由今年末的3.8%上升至明后两年的4.1%。

通胀仍远高于其较长远的目标值2%,FOMC估计8月份总PCE物价上升3.4%,扣除波动较大的食品和能源价格类别后的核心PCE价格则上涨3.9%。通胀已有所改善,但与目标仍有一段距离。SEP对今年PCE通胀率的预测中位数为3.3%,将在明年降至2.5%,2026年到达2%。

利率展望

鲍威尔表示,自去年以来,美联储已经累计加息5.25个百分点,收紧的货币政策正在对经济活动、就业和通胀带来影响。此外,住宅市场和商业信用收紧正影响到经济表现。经过综合考虑,委员会决定维持联邦基金利率于5.25%至5.5%不变,并继续大幅减持债券。

如果经济演变符合预期,预计联邦基金利率将在今年年末之前到达5.6%的水平,这意味着今年剩余时间,美联储很可能还会加息一次,财华社留意到,接下来美联储于10月31日至11月1日和12月12-13日还有两次议息会议,不过华尔街似乎纷纷预期11月加息的可能性不大,美联储11月份加息的预测概率由上周的37.3%下降至当前的28.4%,那么可能意味着市场押注于12月中加息。

此外,鲍威尔也在演讲中列出了2024年和2025年的利率预期数据,分别为5.1%和3.9%,市场普遍预期利率会在明年见顶,并从下半年开始转向减息,但没想到的是,减息预期会延迟而且减息幅度低于之前的预测。FOMC提供的2024年利率指引5.1%要高于6月时预期的4.6%。估计这是导致股市掉头向下的原因。

不过,鲍威尔强调,这并非委员会的最终决议,如果经济的演变并非如预期那样,政策路径将作出必要调整,以确保就业最大化同时价格稳定的目标得以实现。

总结

美联储和鲍威尔的声明,表明了“鹰派”取向,这是让资本市场感到不舒服的,也因此资金以出逃来表达不满。

但是从乐观的方向来看,美联储进一步明确了明年利率见顶的预期,有利于新一轮的资本布局。从经济数据以及鲍威尔的语调来看,经济表现是在美联储的预期之中,而且正逐渐走向美联储所乐见的状况——经济表现比预期强劲,就业市场虽炽热但受控,这也是鲍威尔最后强调预期加息路径并非最后决议的原因——表明有可能提早结束加息,尤其是累计加息的影响尚未完全反映。

一般情况下,股市会提前半年反映利率的变化,累计下跌也为股市积累向上的动能,应不是坏事。