医药的春天已至,石药集团前景如何?

在减肥神药、阿尔兹海默病疗法的热潮带动下,医药重回投资者视野,开始有了回暖的迹象。上周五,港股市场创新药概念迎来普涨,云顶新耀-B(01952.HK)、君实生物(01877.HK)、康宁杰瑞制药-B(09966.HK)等多股涨超10%。

经历了两年多的“寒冬”,医药行业负面因素影响边际递减,积极的因素逐步积累。近期,多家机构对医药行业表示看好,其看多的因素包括:非医药公募基金持仓环比提升、老龄化消费带来新的投资机遇以及估值已行至历史低位水平等。

医药的春天似乎已经到来,作为领先的创新药企,石药集团(01093.HK)在上周五大涨10.82%后,今日(10月30日)小幅震荡,其质地与前景如何?

向创新药转型,业绩连年增长

石药集团是一家集研发、生产和销售为一体的创新驱动型制药企业。通过持续的投入,公司建成了包括纳米制剂、长效注射剂、单抗、双抗、抗体药物偶联物(ADC)、mRNA、siRNA、PROTAC及人工智能(AI)药物设计在内的多项研发技术平台,为创新药物的研发提供了强大的支持。

从业务划分来看,该公司旗下业务主要分为以下几个方面:成药业务,研发、生产及销售药品以及授权费收入,针对的治疗领域有神经系统、抗肿瘤、抗感染、心血管、呼吸系统、消化代谢、其它;原料业务,主要还是维他命C、抗生素;功能食品及其它业务,包含有咖啡因产品等。

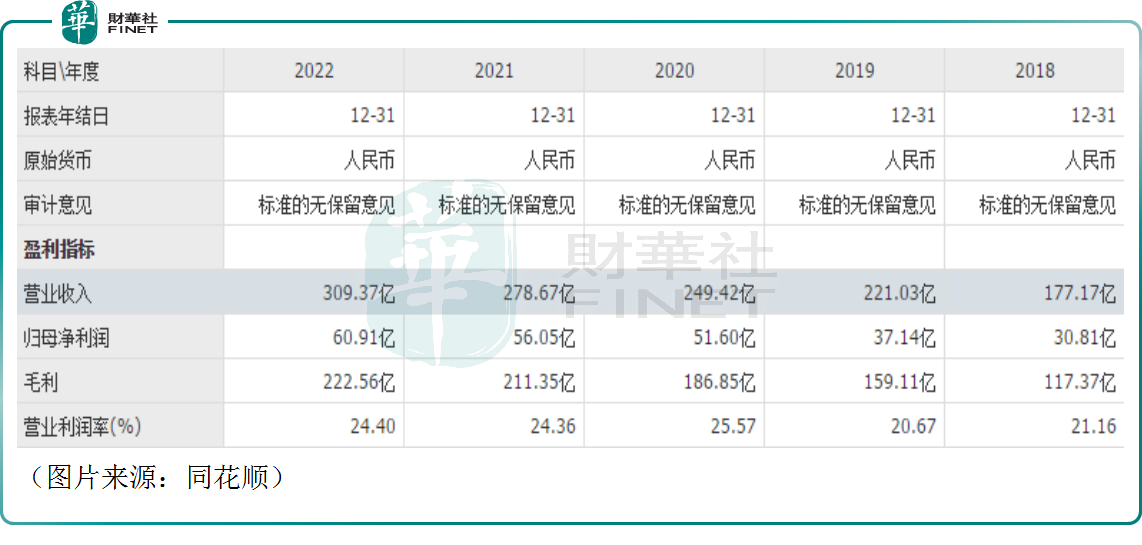

相较于港股市场的大部分创新药企,石药集团的业绩表现无疑要好得多。

数据显示,近些年来,该公司的营收在持续增长,更关键的是其归母净利润亦在同步增长。

2023年上半年,石药集团的营收同比增长3.01%至160.8亿元(人民币,下同),归母净利润为29.67亿元,同比增速仅为0.03%。

分业务来看,上半年,成药业务录得收入129.34亿元(包括授权费收入人民币0.35亿元),同比增长5.2%。进一步细分,成药业务主要受到了抗肿瘤、心血管领域的拖累。

上半年,原料产品业务录得销售收入19.7亿元,同比下降9.6%。其中,维生素C产品的销售收入为10.4亿元,同比下降25.7%;而抗生素产品的销售收入增加19.1%至9.3亿元。

上半年,功能食品及其它业务录得销售收入11.77亿元,同比增长3.5%。期内咖啡因产品的价格有所下降,但生产及销售量持续增加,全球的市场份额进一步提高。

不难发现,石药集团上半年的业绩增速较往年是有所下滑的,主要受到了原料产品业务的拖累。

机构依然看好石药集团?

从第三季度财报来看,在经调整后,其营收下滑9.08%,归母净利润下滑1.52%。但券商依然看好石药集团的发展前景。

国泰君安证券指出,石药集团上半年的研发费用同比增长22.3%至23.04亿元,约60款药物进入临床或申报阶段,8款药物递交上市申请,16款处于注册临床或即将递交上市申请阶段。在中国奥马珠单抗治疗慢性自发性荨麻疹、巴托利单抗治疗全身性重症肌无力的生物制品许可上市申请也获得正式受理;在美国和加拿大ADC药物CPO301亦获得临床试验批准,并在美国获得快速通道资格。未来五年内有超过40款创新药、60款仿制药上市,将支持公司未来高速发展。

华泰证券称,展望2023年全年,尽管肿瘤线阶段性承压,但考虑院内制剂恢复+普药板块提速,仍看好石药集团年内利润正增长。而2024年随着铭复乐/紫杉醇纳米粒等新品放量,看好公司收入、净利润同比增长提速至双位数。

第一上海证券也表示,石药集团持续加强创新研发投入,预计6年内将有超过50个新品或新适应症获批。除此之外,2023年上半年公司分别完成一项关于SYS6002(Nectin-4ADC,临床一期)的对外授权,以及一项关于辉瑞新冠口服药的独家授权引进,未来将聚焦优势治疗领域,以临床需求和患者获益为核心,拓展更多BD合作,搭建国际化BD体系,自研和BD齐头并进,持续推进集团创新转型。

总的来看,虽然因原料产品业务收入下降等因素的存在,石药集团2023年上半年的业绩增速有所下滑,但其利润端的表现放在遍地亏损的港股创新药企中,简直是一股“清流”。

此外,财报是企业过去的表现,在情绪回暖时,投资者更看重的是创新药企未来的发展空间,石药集团管线或依旧值得期待。