利好刺激,在线教育迎新风口?

文章来源:头豹公众号

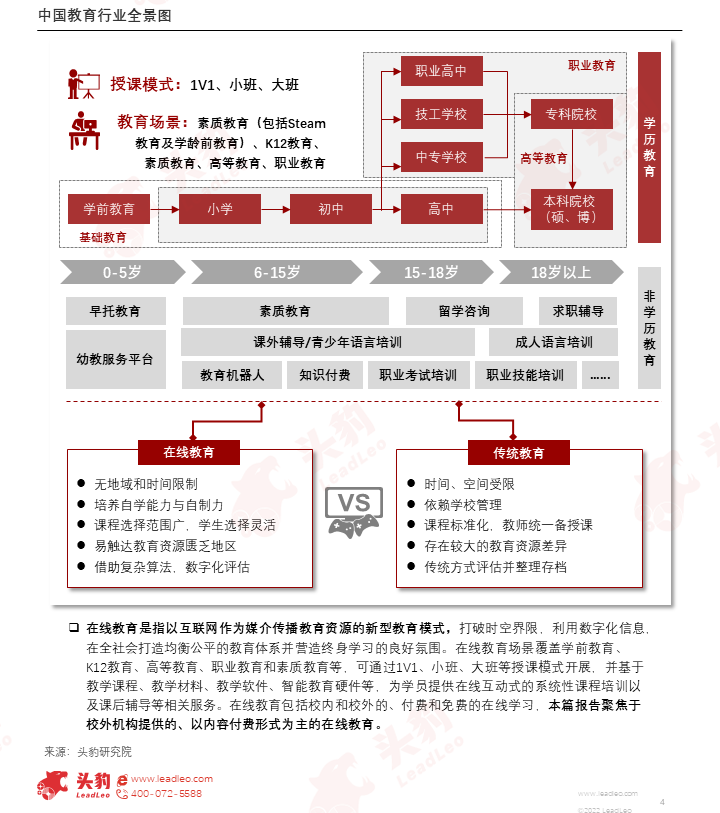

在线教育是指以互联网作为媒介传播教育资源的新型教育模式,基于系列软硬件,提供在线互动式的教学。

2019年后,在线教育行业渗透率显著提升,素质教育和职业教育成为发展新方向。

随着产业在线化发展,头部企业市场份额将进一步扩大。另外,受到综合素质发展需求驱动,在线教育刚需性逐渐增强,市场潜力可观。

当前,教育元宇宙已在学科教育、非正式学习和职业教育三大领域实现初步应用,但行业整体仍处在早期探索阶段,相关企业正加速标准制定,掌握行业发展主动权,教育元宇宙有望进入发展的快车道。

01中国在线教育行业综述

在线教育是指以互联网作为媒介传播教育资源的新型教育模式,教育场景覆盖学前教育、K12教育、高等教育、职业教育和素质教育,可通过1V1、小班、大班等授课模式开展,并基于系列软硬件,提供在线互动式的教学。

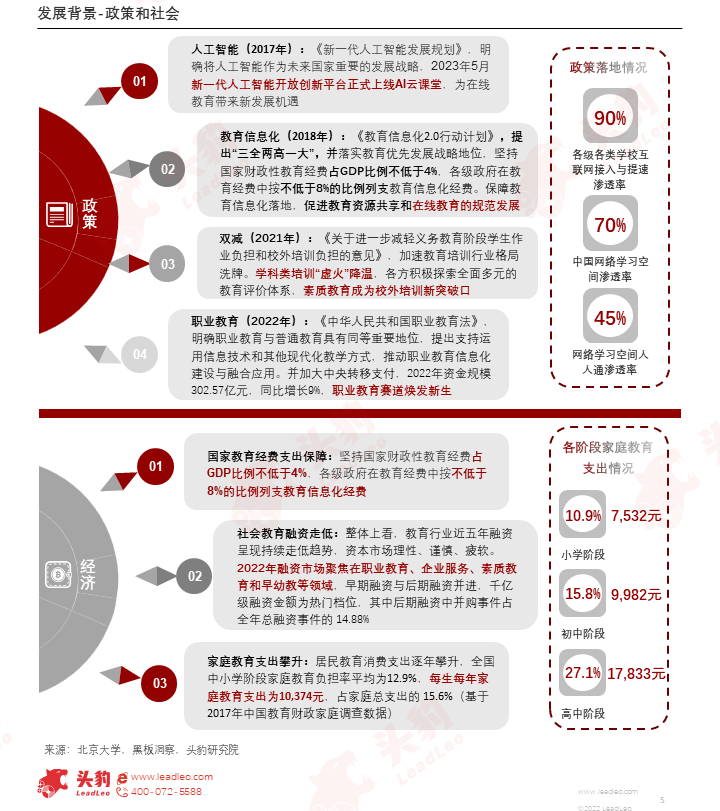

政策推动在线教育规范发展,融资市场聚焦在职业教育、企业服务、素质教育和早幼教等领域。政府教育经费占GDP比例不低于4%,其中不低于8%用于教育信息化,构建良好的在线教育生态体系。

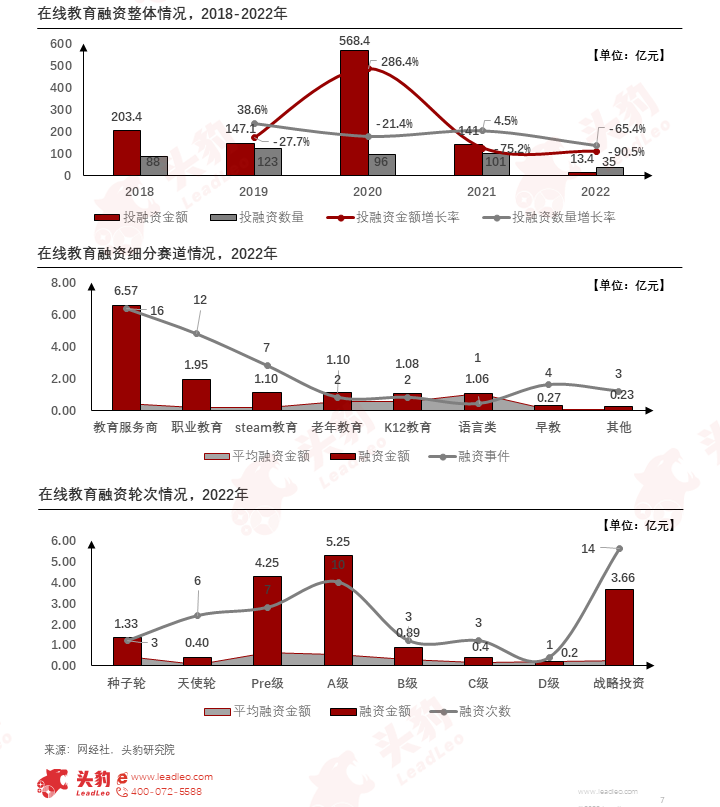

2022年在线教育融资数量和金额全线下滑,分别同比下降65.4%和90.5%,资本市场投资谨慎。从融资细分赛道上看,教育信息化、职素质教育火热,约占2022年在线教育融资事件的74%。从融资轮次上看,在线教育融资仍以早期为主,同时战略投资占比增加,行业发展势头稳中向好。

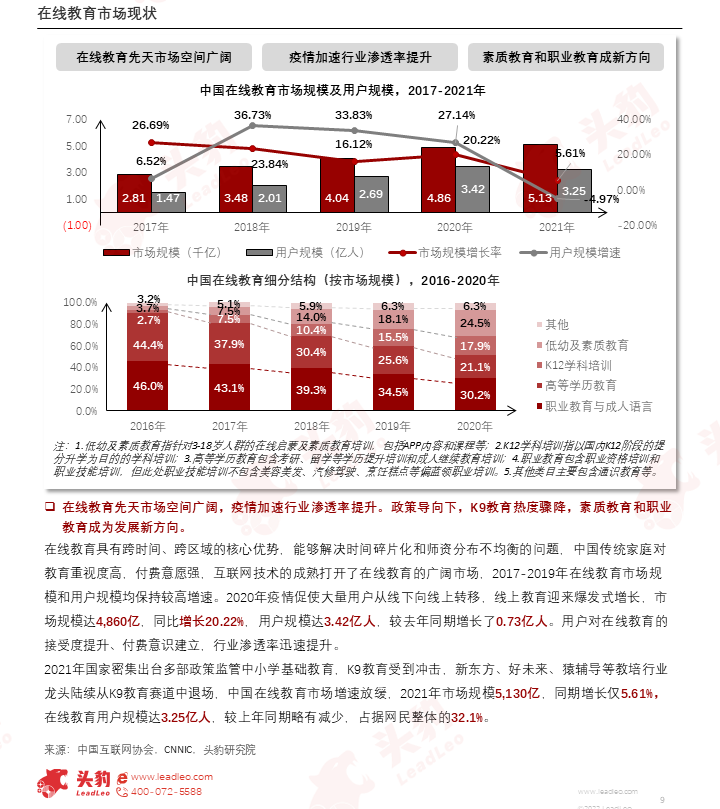

在线教育先天市场空间广阔,疫情加速行业渗透率提升,并在政策导向下,K9教育热度骤降,素质教育和职业教育成为发展新方向。

在线教育市场参与者众多,包括线下培训机构、纯线上培训机构、出版传媒机构和互联网机构等,市场集中度相对较高,CR5约为15%-20%。在线教育企业持续优化扩充业务线,打造产品协同效应,从而垒高品牌竞争门槛,推动企业在同质化的激烈竞争中脱颖而出。

02中国在线教育行业商业模式

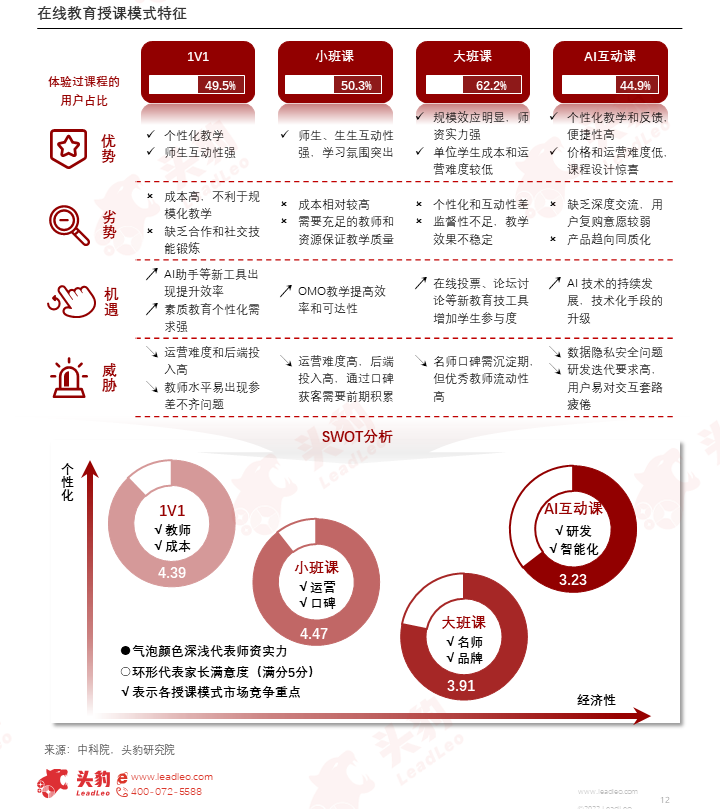

1)授课模式

在线教育包括1V1、小班课、大班课和AI互动课四种授课模式,竞争核心要素分别为教师和成本、运营和口碑、名师和品牌、研发和智能化。

2)盈利模式

在线教育培训机构重点支出项目为教师薪资和营销费用,盈利核心在于实现规模效应,摊薄单位成本,降本增效。“在线教育+自适应技术”能够有效解决在线小班运营成本高和AI教学可用性等问题,有望推动在线小班和AI课程的快速增长。

03中国在线教育行业细分场景

1)职业教育竞争格局分散,有望向头部企业集中

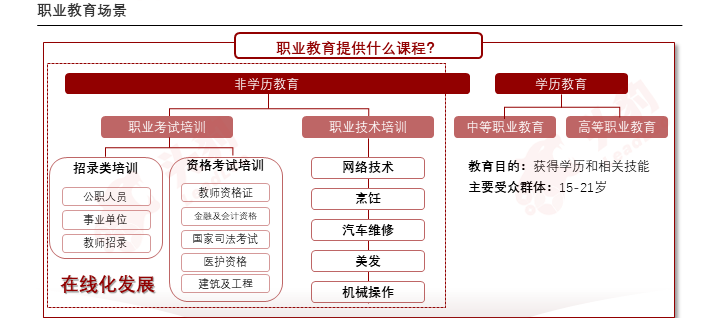

职业教育包括学历教育和非学历教育,其中非学历教育是在线化发展的核心发力点,预计2026年市场规模可突破3,300亿元,2021-2026年CAGR约8.4%。市场竞争格局分散,CR5仅为8%,头部企业包括中公教育、粉笔和中国东方教育。随着产业在线化发展,头部企业市场份额将进一步扩大。

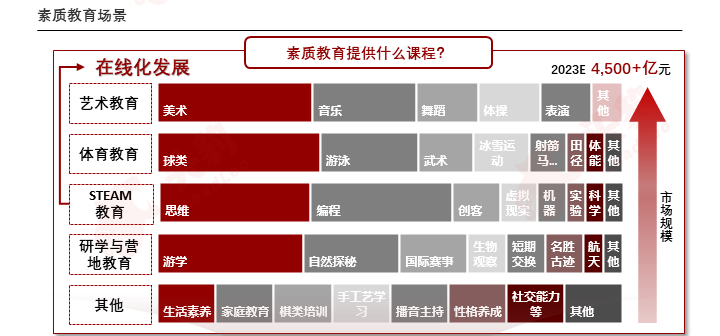

2)素质教育刚需性渐强,市场规模增量可观

素质教育包括艺术教育、体育教育、Steam教育、研学与营地教育等,重在培养学生的求知、做事、做人和相处能力,受到“双减”和综合素质发展需求驱动,刚需性逐渐增强,市场潜力可观,2023年有望突破4,500亿元。

04中国在线教育行业发展趋势

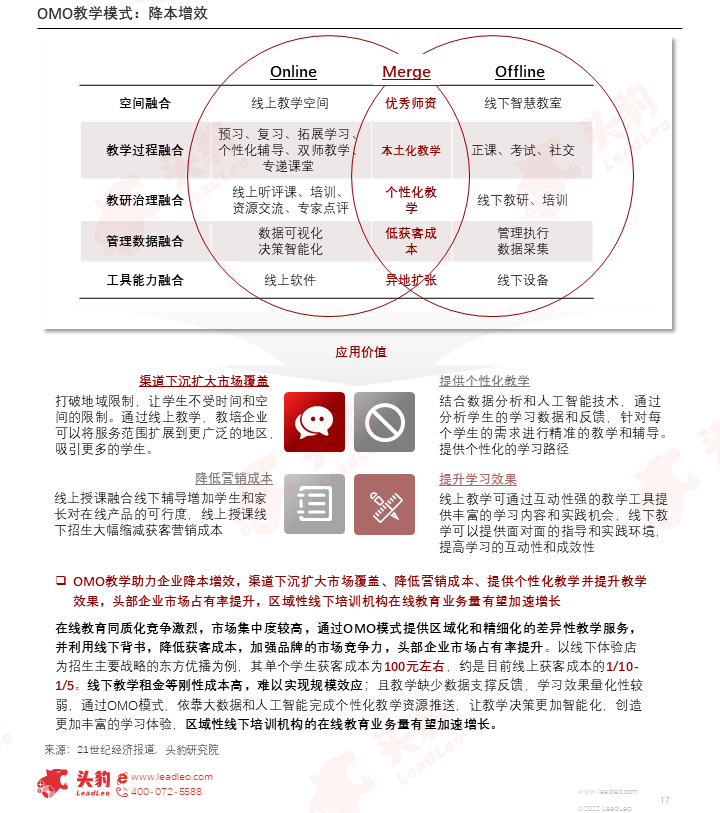

1)发展趋势:OMO教学模式,降本增效

OMO教学助力企业降本增效,渠道下沉扩大市场覆盖、降低营销成本、提供个性化教学并提升教学效果,头部企业市场占有率提升,区域性线下培训机构在线教育业务量有望加速增长。

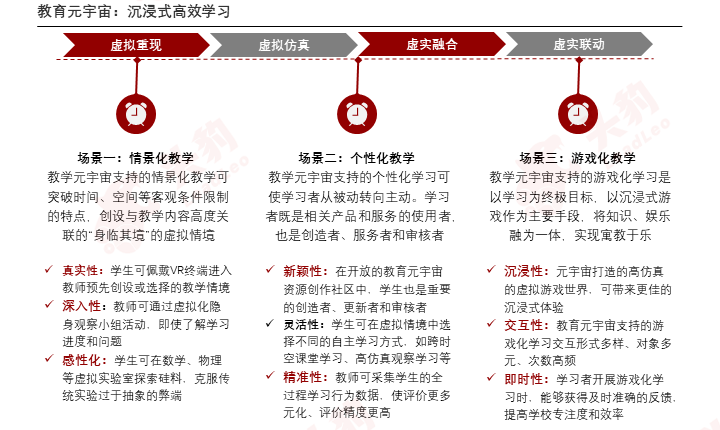

2)发展趋势:教育+元宇宙,沉浸式高效学习

从显示到交互维度,教育元宇宙应用可从浅到深分为虚拟重现、虚拟仿真、虚实融合和虚实联动四个层次,教育元宇宙已在学科教育、非正式学习和职业教育三大领域实现初步应用,但行业整体仍处在早期探索阶段,相关企业正加速标准制定,掌握行业发展主动权,教育元宇宙有望进入发展的快车道。