加价加“息”,麦当劳依然是消费王者

既然有巨无霸指数,美国通胀高企为麦当劳(MCD.US)提价提供了合情合理的理据。

在美国和海外麦当劳店提价后,麦当劳于2023年9月30日又宣布,对特定符合条件的美国和加拿大门店,实行5%的特许权使用费,并强调事实上其所有市场都已实行这一标准,只除了美国和加拿大,因此对这些地区的部分门店实行这一新措施影响不大。

总之,麦当劳加价的理由似乎都很合理,也被消费者所接受,起码在通胀高企的时候,消费者依然愿意为此买单,这在一定程度上安抚了其股东和潜在投资者,也因此麦当劳的股价在高息环境下,今年至今仍有0.35%的涨幅,相比之下道琼斯工业平均指数(DJI.US)今年以来累跌0.66%。

第3季业绩稍微高于市场预期

2023年第3季,麦当劳的全球系统性销售增幅为11%,可比销售额增长8.8%,其中美国市场增幅为8.1%,国际经营市场增幅为8.3%,而包括中国等在内的国际开发型授权市场则增长10.5%,显示出这些市场的强劲增长动力。

在同店销售额的强劲增长下,第3季综合收入同比增长13.97%,至66.92亿美元,或主要得益于加价和线上外卖的强劲增长,部分抵消了美国门店流量有所下降的负面影响,这一季度收入高于市场预期的65.8亿美元;季度净利润同比增长16.93%,至23.17亿美元,纯利率由上年同期的33.75%提高0.88个百分点,至34.62%。每股摊薄后盈利为3.17美元,同比增长18.28%,高于市场预期的3美元。

管理层在业绩发布会上表示,尽管部分食物提价,但性价比仍高于其他同行,因此其消费量依然保持。首席财务官表示在成本攀升之际,消费者继续寻找价格合理的餐食。

管理层预计,2023年或会加价约10%,但第3季的菜单价格其实稍微下降。

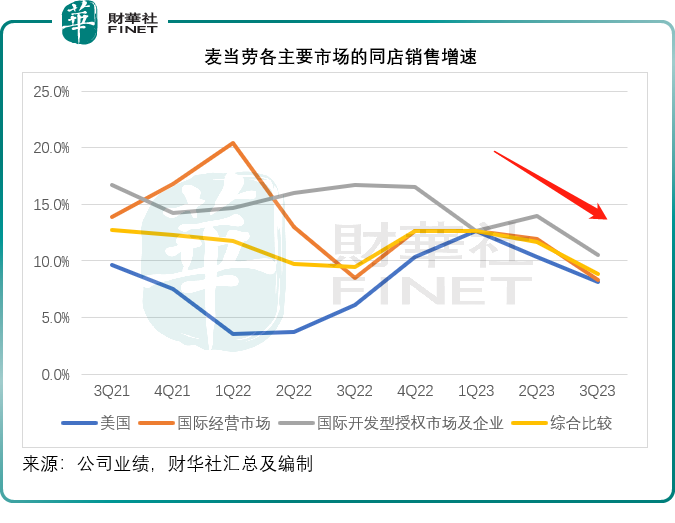

但需要注意的是,就同店销售表现来看,麦当劳各个市场的增速都有所放缓,见下图,加价的美国市场更从2023年第1季的增幅高位持续回落。

增加派息,取悦投资者

在加价的同时,麦当劳也将增加的利润分派给股东。2023年第3季,该公司将季度股息增加10%,至每股1.67美元,于2023年12月15日支付。

2023年第3季,麦当劳还斥资11亿美元,回购了380万股,实行还利于民。于2023年前三季,其合共回购的股份数为790万股,合共斥资22亿美元,而前三季已支付的股息总额为33亿美元,如此算来,麦当劳前三季合共回馈股东55亿美元,相当于其市值1896亿美元的2.9%。