华为、小米手机爆卖!半导体迎来“反转时刻”?业内人士这样看

10月31日,小米14系列新机正式开售。最新数据显示,至11月10日,小米14系列全渠道总销量已经达到了144.74万台,创下了小米(01810.HK)高端旗舰销量纪录。

而在此前,华为Mate 60 Pro的横空出世也给整个市场带来了“一点小小的震撼”。据悉,业内对这款手机寄予厚望,其出货量被一再上调,有媒体预计2024年的出货量有望达到1亿部。

智能手机是消费电子领域最核心的细分赛道,华为Mate 60 Pro、小米14系列的大卖,让许多投资者对消费电子的复苏充满了信心,进而也对消费电子上游的半导体产业充满了期待。

值得一提的是,近期也有许多机构唱多半导体,但业内人士似乎拥有一些不同的看法。

2023年的半导体:业绩、股价出现分化

站在当下来看,2023年的半导体在业绩和股价上均出现了分化的特征。

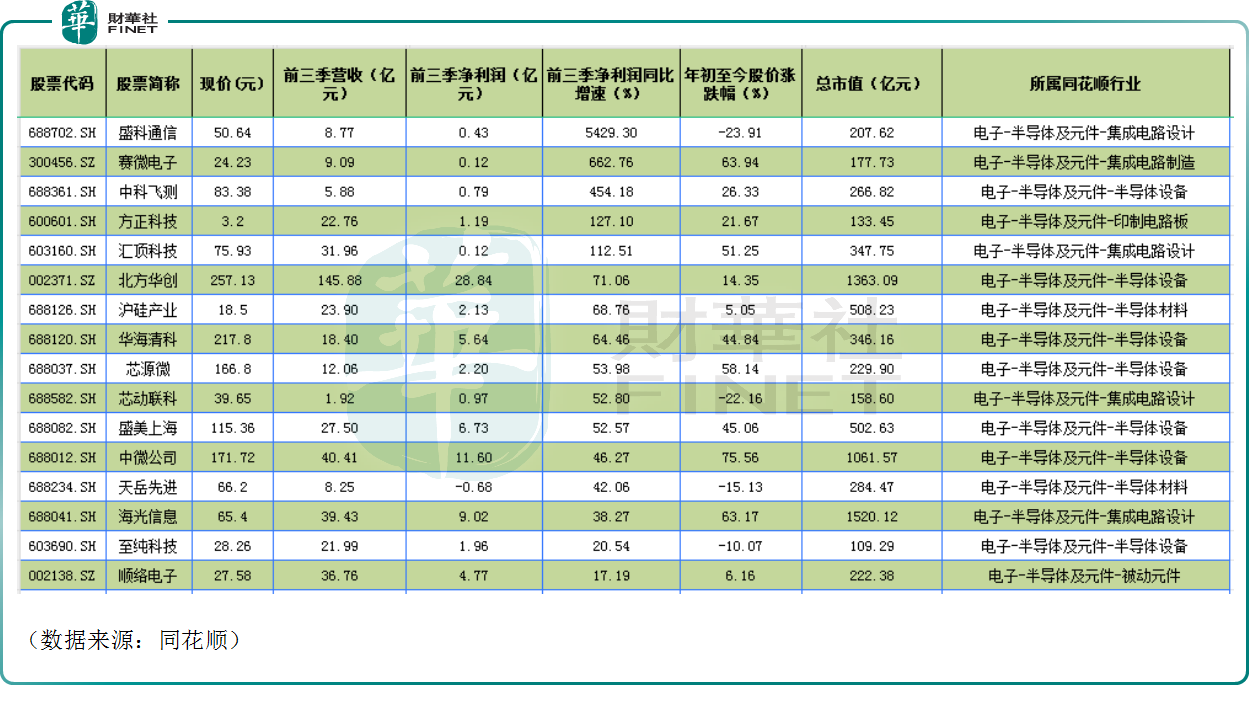

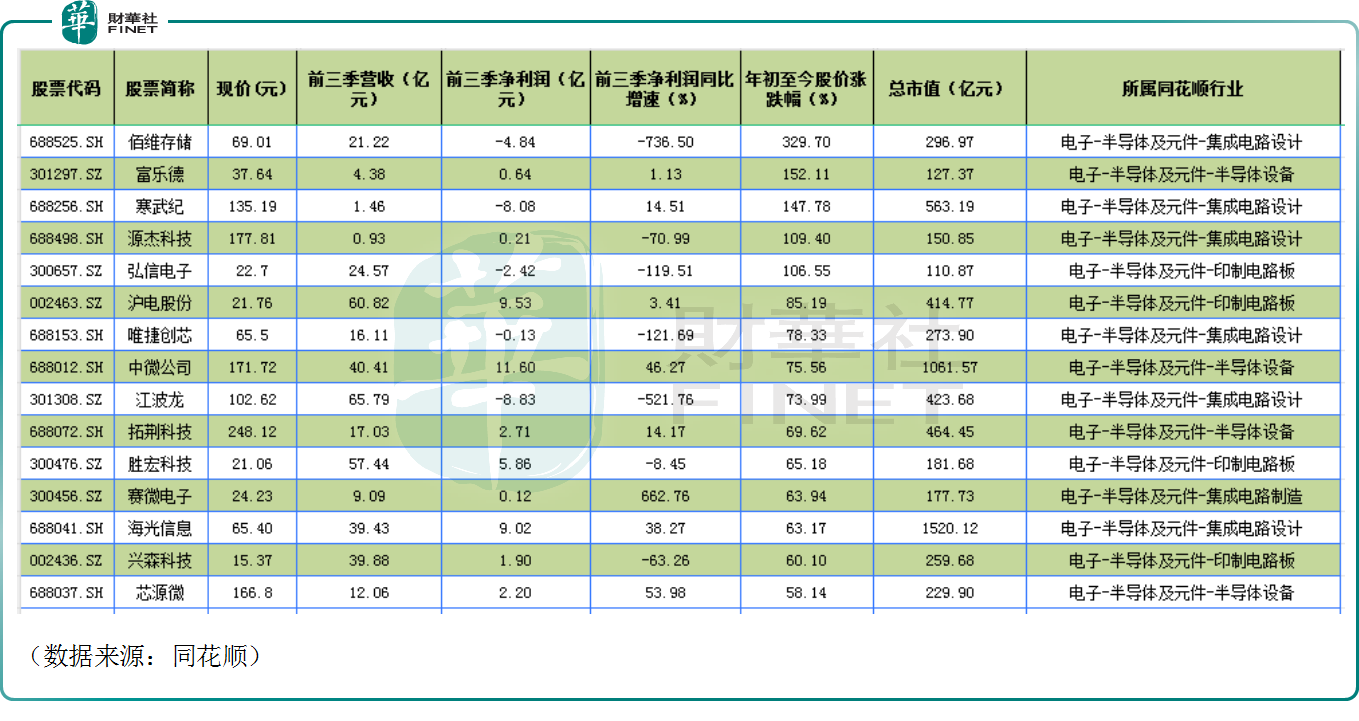

在前三季度的业绩方面,从总市值排名在前100名的半导体概念股的表现来看,76家半导体企业在期内实现盈利,赚钱还是一个比较普遍的状态。其中,国产代工龙头中芯国际(00981.HK)、北方华创、闻泰科技等10家半导体公司前三季度的净利润超过10亿元(人民币,下同);亏损排在名单前列的有中芯集成、江波龙、寒武纪。

而从净利润同比增速来看,情况明显要差一些,总市值前100名的半导体企业中,仅有27家公司在前三季度实现净利润增长,其中表现最好的是盛科通信,同比增速达5429.3%,此外赛微电子、汇顶科技等公司的表现也比较优秀;而伍佰存储、江波龙、芯原股份、龙芯中科等公司前三季度的净利润均遭遇大幅下滑。

事实上,在国产替代的叙事下,国内半导体企业的日子比起一些国外巨头要好一些。要知道三星电子、海力士、美光科技(MU.US)等公司在过去几个季度基本遭遇了利润大幅下降,甚至陷入了巨额亏损之中,唯有英伟达(NVDA.US)这种踩中AI风口的芯片企业才能赚得盆满钵满。

在前三季度的股价表现方面,从总市值排名在前100名的半导体概念股的涨跌来看,录得上涨的有60只,其中5家公司的股价在年内实现了翻倍上涨,包括佰维存储、寒武纪(688256.SH)、弘信电子等;斯达半导、紫光国微、纳芯微、圣邦股份等7只概念股的跌幅超过了30%。

总的来看,2023年前三季度半导体上市企业的业绩和股价均出现了分化的现象。需要指出的是,上述一些概念股之所以能在今年录得大幅上涨,很大程度上要归功于前两年跌得太多。

机构纷纷唱多,哪些领域或存投资机会?

华为、小米手机的爆卖,伴随着半导体概念股的上涨,看多半导体的声音也越来越多。

中原证券的研究人员指出,目前半导体行业处于下行周期底部区域,半导体行业估值低于近十年中位值,下游需求呈现结构分化趋势,消费类需求在逐步复苏中,新能源汽车需求相对较好。

此外,存储芯片领域的供需关系不断改善,存储器价格有望继续反弹,周期复苏或降至。在国际地缘政治冲突加剧的背景下,国内存储厂商国产替代进入加速成长期。

另一方面,2022年以来外部环境对国内半导体的监管日益加强,美日荷先后对半导体出口进行管制,国内半导体产业链薄弱环节的自主可控投资机会值得关注。

五矿证券的研究人员表示,当前半导体行业景气度分析指标中,多项数据显示,当前半导体多个细分板块的销售额、出货量等处于2019年以来相对低位,2024年同比变化有望由负转正;存储芯片现货成品价格持续上涨;全球芯片龙头企业库存水位开始调整回落。故认为,伴随半导体行业中上游去库存调整、下游AI算力基础设施建设需求和消费电子出现回暖趋势、政策发力、国产替代持续推进,半导体板块有望触底回升。

山西证券发表研报指出,从估值看,申万电子行业市盈率为47.83,市净率为2.68,虽然已基本修复至2019年下半年水平,但仍处历史低位。

目前经济复苏方向明确,下游需求逐步恢复,消费电子、元件、光学光电子等顺周期板块景气度回升。而半导体周期反转需求向好,自主可控背景下国产替代加速,利好上游设备、材料。另外,AI大模型成为创新周期新增长点,“算力+存力+封力”三位一体,利好半导体芯片产业链。

招商证券也认为,需求回暖叠加库存改善,半导体产业链景气复苏趋势明显。

从上述观点来看,对于半导体产业的复苏迹象,研究机构是比较认可的。这些机构也对算力、存储芯片、设备、材料等半导体细分领域的前景表达了看好之意。

业内如何看待后市?

不过,结合近期一些业内人士的观点来看,投资者对于半导体立刻大幅回暖或许不应过分乐观。

据媒体报道,日前部分IC设计厂商表示,消费电子市场距真正的复苏还有一点距离,手机、PC对于芯片的拉货回温“转瞬即逝”,更显著的成长或需等2024年。除个别客户针对特定芯片产品的库存状况并不一致之外,最关键原因在于,客户实际备货量仅稍稍高于原先的悲观预期,需求并未大幅提升,导致市场氛围和实际拉货状况不一致。另外,下游客户,尤其PC相关应用的客户,直到第四季度都是采取短单、急单的拉货模式,需求波动大,且客户对于库存的敏感度也很高。

另外,近日传出,联电、世界先进及力积电等晶圆代工厂为了抢救产能利用率,对2024年首季的报价采取了降价的措施,幅度达两位数百分比,专案客户降幅更高达15%-20%,降价幅度是疫情后最大。目前,仅台积电(TSM.US)的报价仍然坚挺。

11月10日,中芯国际第三季度业绩说明会上,公司联合首席执行官赵海军表示,受地缘政治影响,多个国家、地区都在单独扩建自身产能,但全球整体需求并不及产能扩建速度,个人预计全球范围产能可能会过剩,需要较长时间消化过剩产能。另一方面,对于中国、美国市场等特大型市场,仅靠本地生产量并不足够。中芯国际新建产能与客户有事前沟通和绑定,因此公司认为未来中国半导体的需求仍需要很大本地制造产能。

国内半导体产业上游硅晶圆龙头沪硅产业(688126.SH)则在三季报说明会上表示,2023年上半年客户需求确实一直持续下滑,但是三季度开始已经企稳,偶尔还能看到一些急单,因此预计行业周期已经来到底部。

不过,需求开始逐渐回升,但是部分客户还在消化库存,因此这个底部会持续多久还不能确定,预计明年第二季度或第三季度半导体行业会迎来整体的回升。

结语

综合而言,半导体产业或许已经过了那个“至暗时刻”,但想迎来真正的“反转时刻”,进入大幅回暖的强景气周期或许仍需一点耐心。