全年业绩预计高增,股价跳涨5%!BOSS直聘前景可期?

伴随着互联网的发展,传统的招聘也逐渐转战线上,催生出了广阔的线上招聘市场。而从行业的发展进程来看,国内的线上招聘市场已经历经多次蝶变。

具体而言,智联招聘、前程无忧等基于搜索的综合招聘平台率先进入国内在线招聘市场;此后,赶集网、58同城等分类信息服务平台相继创立;2010年起,同道猎聘(06100.HK)、拉勾网等垂类招聘平台创新采用精准服务的模式,也获得了一席之地;而领英与脉脉等社交类招聘平台则通过构建用户生态,将社交功能融入招聘场景,同样获得了部分用户的青睐。

主打“直聘模式”的BOSS直聘(02076.HK)上线于2014年,在业内只能算是“小字辈”的“后浪”,却大有后来居上之势,其发展前景引起了投资者的广泛关注。

前三季度净利暴增,全年业绩增势已确立

说起来,BOSS直聘(BZ.US)是一次“大龄创业”的结果。

2013年12月,赵鹏在43岁的年纪推出了主打雇主评价的看准网,2014年7月,又推出了BOSS直聘。

而在BOSS直聘诞生之时,在线招聘市场已经是“巨头林立”,智联招聘、前程无忧、猎聘网等知名品牌早已分割了这块市场,其中智联招聘还是赵鹏的“前东家”。

BOSS直聘要怎样从一众好手中突出重围是一个非常现实的问题。

首要一点就是差异化打法。BOSS直聘首创了“移动+智能匹配+直聊”模式切入在线招聘市场,解决了传统在线招聘平台的以简历为中心、搜索为主、用户覆盖有限等痛点。

BOSS直聘称,公司采用“直聘模式”,基于移动原生平台,以创新的方式将双向沟通及双边推荐融入线上招聘流程,以还原真实招聘场景的精髓。该模式已证明能使效率更高、效果更佳,并为求职者及企业带来更好的结果。

其次一点就是舍得花钱。2018年被称作是BOSS直聘的转运之年,之所以会有这种说法,原因在于这年的世界杯期间,该公司花了一个多亿在央视投放了一支非常“洗脑”的广告,而彼时BOSS直聘账上据说只有2亿元,堪称一场豪赌。

效果也是不言而喻的,名气打响之后,BOSS直聘开始顺风顺水。

不过,包含上述这些在内的举措之所以能取得积极的成果,其本质还是BOSS直聘的产品力能满足用户的需求。

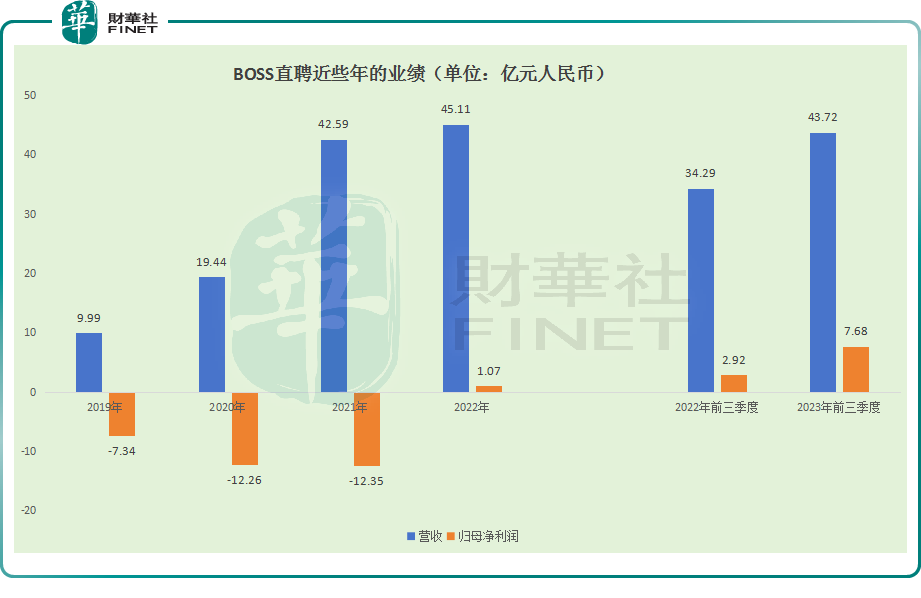

反映在业绩上,BOSS直聘近些年的营收在持续高速增长,2019年-2022年期间的年复合增长率达到65.29%。

不过,该公司此前一直存在不能盈利的问题,其中2021年归母净利润亏损达到了12.35亿元(人民币,下同),这其中高企的销售费用、行政费用、研发费用“功不可没”。

BOSS直聘在2021年登陆了美股市场,此后又于2022年在港股完成双重主要上市。而“亏损下的狂奔”多少受到了一些投资者的质疑。

好消息在于,在营收增长的基础上,该公司的经营亏损从2021年的10.36亿元大幅收窄至2022年的1.3亿元。再加上投资收益、财务收入、汇兑收益的助力,BOSS直聘的归母净利润终于在2022年转正,达到1.07亿元。

11月14日,BOSS直聘披露了2023年第三季度的业绩,事实证明2022年的扭亏为盈并不是“昙花一现”。

数据显示,前三季度,该公司的营收同比增长27.5%至43.72亿元,经营利润同比增长70.03%至3.59亿元,归母净利润则同比增长162.97%至7.68亿元。

企业客户是该BOSS直聘的主要收入来源。据了解,截至2023年9月30日止十二个月的总付费企业客户为490万,同比增加了32.4%。

值得一提的是,连续盈利之后,BOSS直聘宣布将派付特别现金股息,股息总额为8000万美元。而截至今年三季度末,该公司账上的现金及现金等价物、定期存款及短期投资结余为127.99亿元(17.54亿美元)。

另外,BOSS直聘还预期,2023年第四季度的总收入介于15.1亿元-15.5亿元之间,同比增加39.6%至43.3%,预估的四季度营收增速还要胜于前三季度的营收增速,全年业绩延续增势的确定性很高。

而在2023年第三季度业绩披露后,BOSS直聘的美股跳空上涨了5.19%,市场资金的看法也比较积极。

聚焦蓝领下沉领域,增长新曲线已经显现?

近些年来,各行各业均出现了一个新趋势,那就是下沉市场崛起,成为了各家企业的必争之地,拼多多(PDD.US)、快手(01024.HK)的成功很大程度上就得益于把握住了下沉市场。

事实上,BOSS直聘近年的业绩能取得长足进步也和下沉布局蓝领市场有关。

据该公司赴港上市时披露的招股书,BOSS直聘蓝领用户认证人数快速增长,由2019年1070万人增长至2022年第三季度约3340万人,增速超过白领及金领用户认证人数;而C端蓝领用户占比预计将由2021年28%提升至2023年约35%,客户数量将由80万人提升至130万人,营收占比将由13%提升至22%。

而据该公司管理层在第三季度财报电话会上透露,第三季度BOSS直聘蓝领收入占比进一步增长至接近35%。

所谓的蓝领劳动者群体是指第二、三产业的产业工人,在近年的就业人口中占据了半壁江山。据人社部发布的《2022年第四季度全国招聘大于求职“最缺工”的100个职业排行》,前三名分别为营销员、汽车生产线操作工、快递员,并且排名前十的岗位均为蓝领岗位,蓝领行业出现了“用工荒”现象。

而“用工荒”背后的主要原因就是蓝领招聘市场存在时间及区域错配,痛点及未获满足的需求也意味着在蓝领招聘领域存在着广阔的待开发市场。

根据CIC的数据,到2021年,我国蓝领人数为3.95亿人,预计到2026年中国蓝领线上招聘市场规模按收入计将达到1524亿元,2021-2026年的复合年增长率为36.3%。国信证券此前也曾发布研报预计,2025年蓝领市场将赶超白领市场,占据在线招聘市场半壁江山。

BOSS直聘在下沉的蓝领市场布局已久,有望拿到更多市场份额,助力业绩延续良好表现。东吴证券(香港)在日前的研报中指出,BOSS直聘近年来在蓝领招聘市场逐步发力,精准匹配蓝领求职需求,以直聊模式降低简历障碍、严审查解决信任危机;随着蓝领占比稳步提升、公司竞争优势不断增强,蓝领市场将成为BOSS直聘的增长新动力。

市场集中度仍低,BOSS直聘有望受益于行业整合

除了发掘蓝领市场这一个看点外,在线招聘领域的其他看点包括市场规模的增长及集中度的提升。

据CIC数据,中国招聘市场的收入规模将由2021年2021亿增长至2026年4767亿,年复合增长率达18.7%;而在线招聘市场的收入规模将由2021年713亿增长至2026年2507亿,年复合增长率达28.6%,占比将由35.3%提升至52.6%。

另外,据CIC预测,企业端的在线招聘渗透率也将由2021年26.8%提升至2026年39%,其中小型企业增长潜力最大,渗透率将由2021年26.2%提升至2026年38.5%。

在市场集中度方面,根据CIC的数据,按包含线上信息分类网站等的广义口径,2021年BOSS直聘以招聘收入计的市场份额为2.1%(行业第二),行业CR5仅8.6%。

东吴证券(香港)在研报中称,对比贝壳所处的房产交易服务行业及BOSS直聘所处的在线招聘行业,两者均具有低频高客单、标准化程度低、交易链条长且复杂等特点。参考贝壳(02423.HK)发展路线,故认为在线招聘行业的集中度尚低,龙头市占率仍有较大提升空间。

而对比在线招聘领域智联招聘、前程无忧、同道猎聘等其他龙头,BOSS直聘在多个细分赛道已经处于领先位置。

其中,同道猎聘也在港股市场上市,从11月14日的收盘情况来看,BOSS直聘的总市值是同道猎聘的15倍;前者2022年的营收是后者的1.7倍;BOSS直聘2022年的归母净利润亦是同道猎聘的2.43倍。

结语

展望未来,中长期来看,随着我国人口红利消退、劳动力市场供需错配日益严重,企业试图寻求具备成本效益且高效的综合性招聘解决方案,在线招聘市场的成长性具有比较高的确定性。而BOSS直聘作为在线招聘市场中的龙头企业,其发展前景也值得期待。