“颜值经济”快速崛起,黄金赛道应运而生

文章来源:头豹公众号

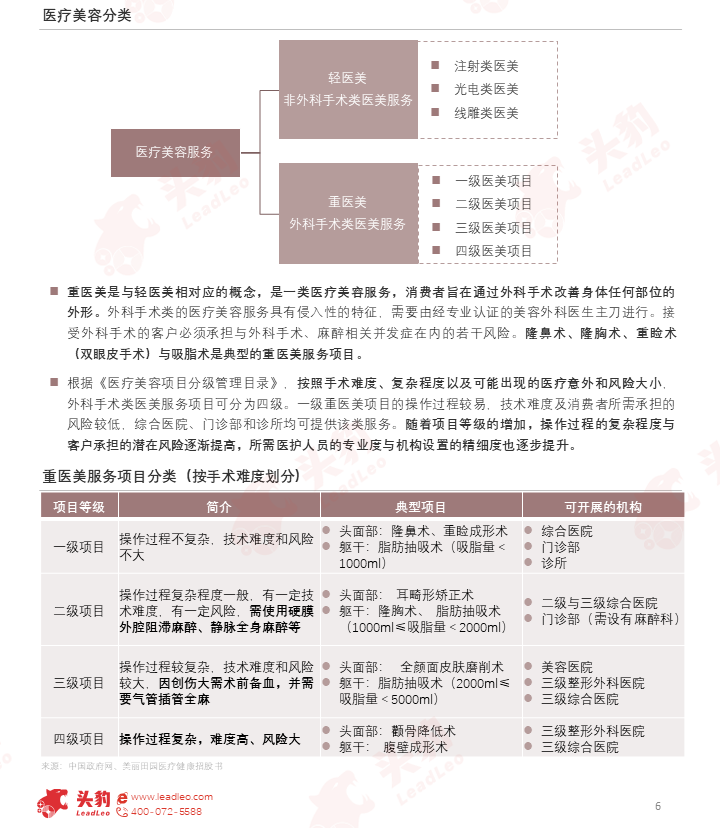

重医美是与轻医美相对应,消费者旨在通过手术改善身体任何部位的外形。重医美的本质是整形外科手术,适用部位及可选服务较为宽泛,能够满足医疗消费者多元化的变美需求。

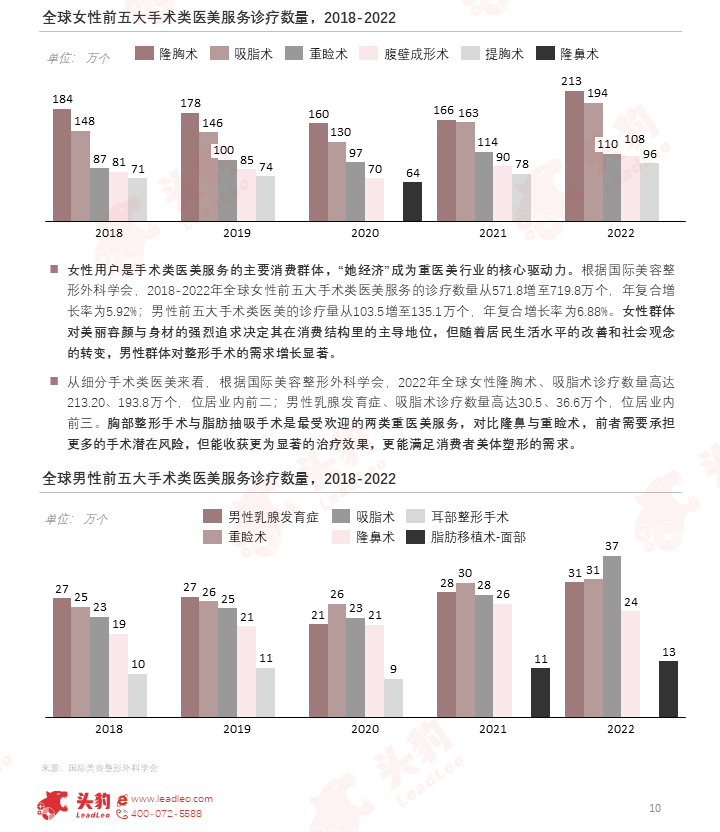

“她经济”成为重医美行业的核心驱动力,女性群体对美丽容颜与身材的强烈追求决定其在消费结构里的主导地位,但随着居民生活水平的改善和社会观念的转变,男性群体对整形手术的需求增长显著。

中国重医美行业需求稳健增长,供给机构门槛提升,驱动市场规模进一步扩张。同时,随着消费复苏进程的推进和国民健康意识的加深,整体医美消费需求增长加快。

01

中国重医美行业概述

重医美是与轻医美相对应的概念,是一类医疗美容服务,消费者旨在通过外科手术改善身体任何部位的外形。外科手术类的医疗美容服务具有侵入性的特征,需要由经专业认证的美容外科医生主刀进行。

根据《医疗美容项目分级管理目录》,按照手术难度、复杂程度以及可能出现的医疗意外和风险大小,外科手术类医美服务项目可分为四级。随着项目等级的增加,操作过程的复杂程度与客户承担的潜在风险逐渐提高,所需医护人员的专业度与机构设置的精细度也逐步提升。

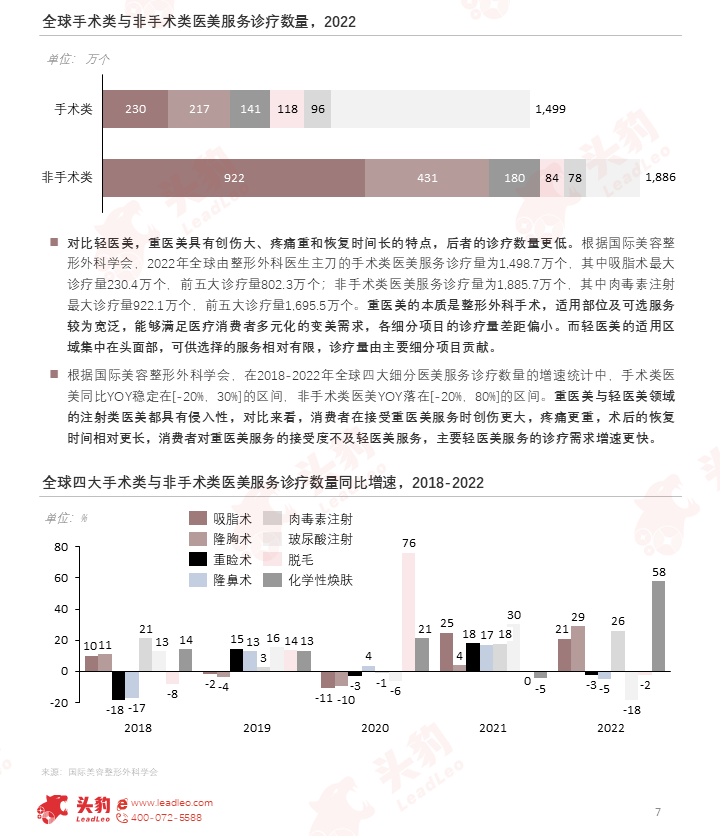

对比轻医美,重医美具有创伤大、疼痛重和恢复时间长的特点,后者的诊疗数量更低。重医美的本质是整形外科手术,适用部位及可选服务较为宽泛,能够满足医疗消费者多元化的变美需求,各细分项目的诊疗量差距偏小。而轻医美的适用区域集中在头面部,可供选择的服务相对有限,诊疗量由主要细分项目贡献。

重医美与轻医美领域的注射类医美都具有侵入性,对比来看,消费者在接受重医美服务时创伤更大,疼痛更重,术后的恢复时间相对更长,消费者对重医美服务的接受度不及轻医美服务,主要轻医美服务的诊疗需求增速更快。

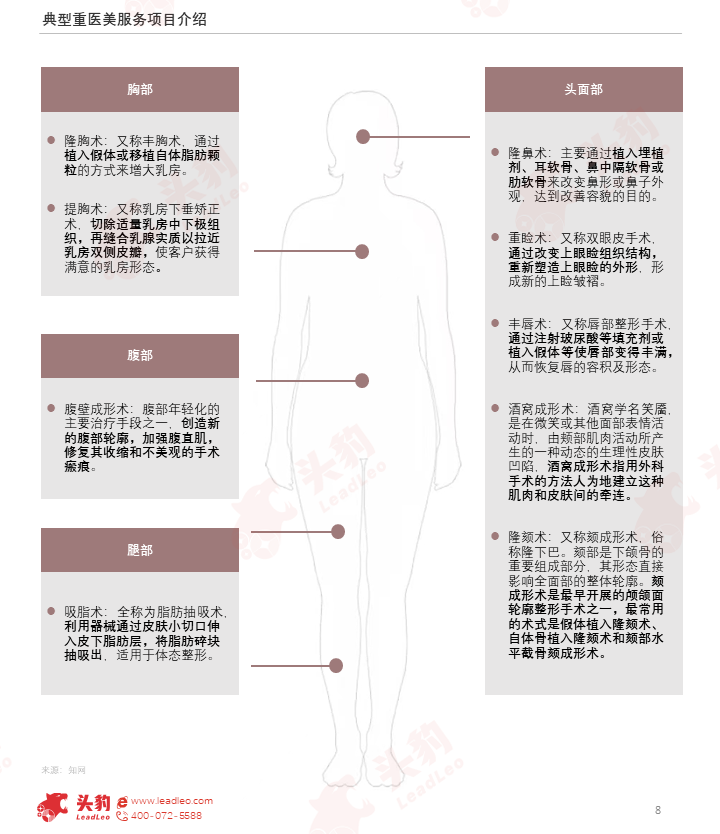

从不同身体部位看,重医美在头面部的细分项目以隆鼻和重睑为代表,胸部以隆胸为代表,腹部以腹部成形术为代表,腿部以吸脂术为代表。

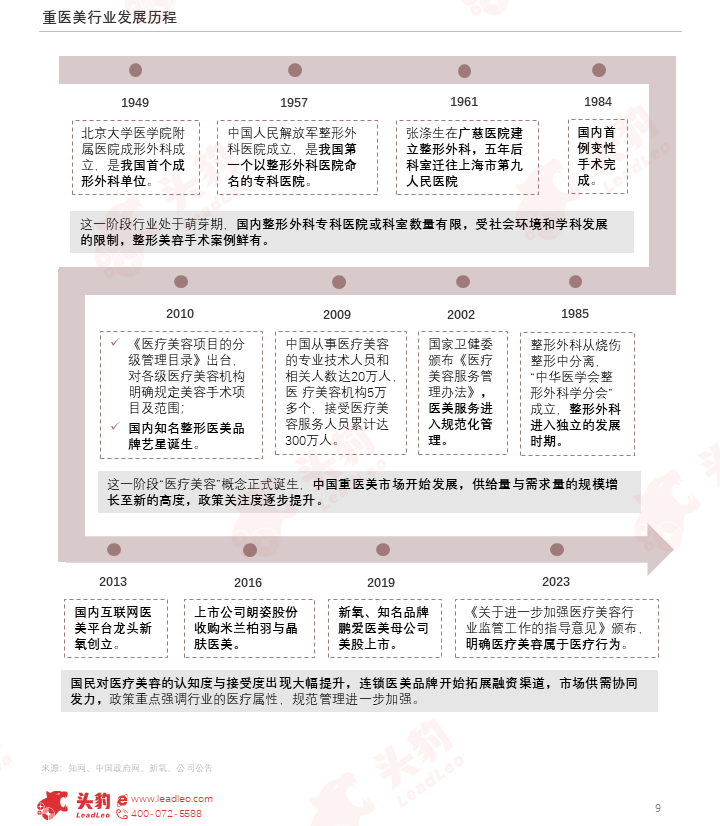

整形外科早期重在修复而非美容,美容手术在中期发展加快,后期与医美结合成新兴概念,行业的发展仍处于上升阶段。

女性用户是手术类医美服务的主要消费群体,“她经济”成为重医美行业的核心驱动力。女性群体对美丽容颜与身材的强烈追求决定其在消费结构里的主导地位,但随着居民生活水平的改善和社会观念的转变,男性群体对整形手术的需求增长显著。

从细分手术类医美来看,根据国际美容整形外科学会,2022年全球女性隆胸术、吸脂术诊疗数量高达213.20、193.8万个,位居业内前二;男性乳腺发育症、吸脂术诊疗数量高达30.5、36.6万个,位居业内前三。

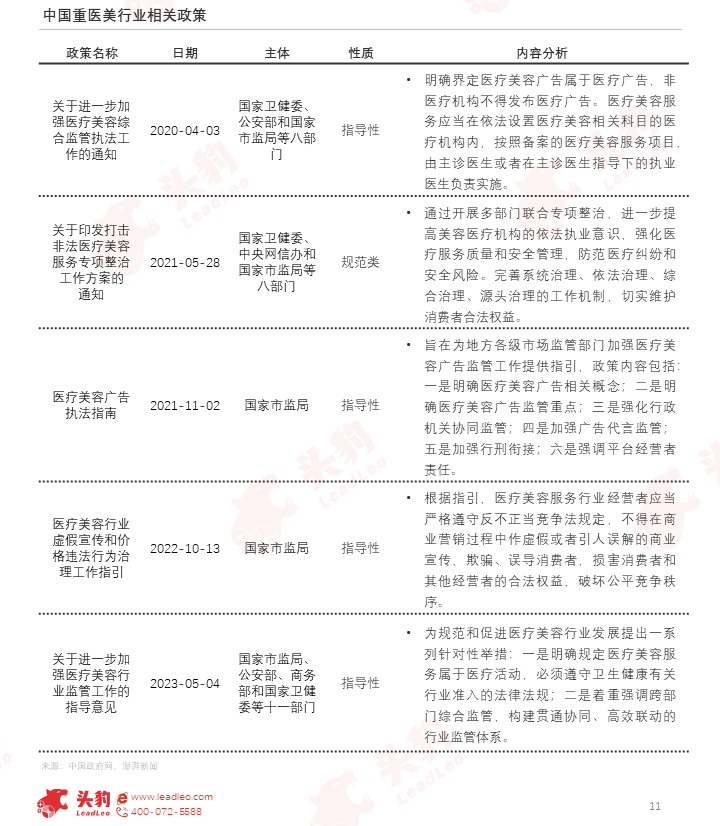

近年来国内政策对医疗美容行业的关注度日趋提升,从医美机构营销合规到医美服务属于医疗行为,行业将面临更为严格的监管。

02

中国重医美行业市场规模

需求端看,整体医美市场需求旺盛,重医美受其价格与风险影响需求增长较为缓慢;供给端看,机构与重医美用户间的沟通成本将提升,对机构自身的运营要求也将提高。

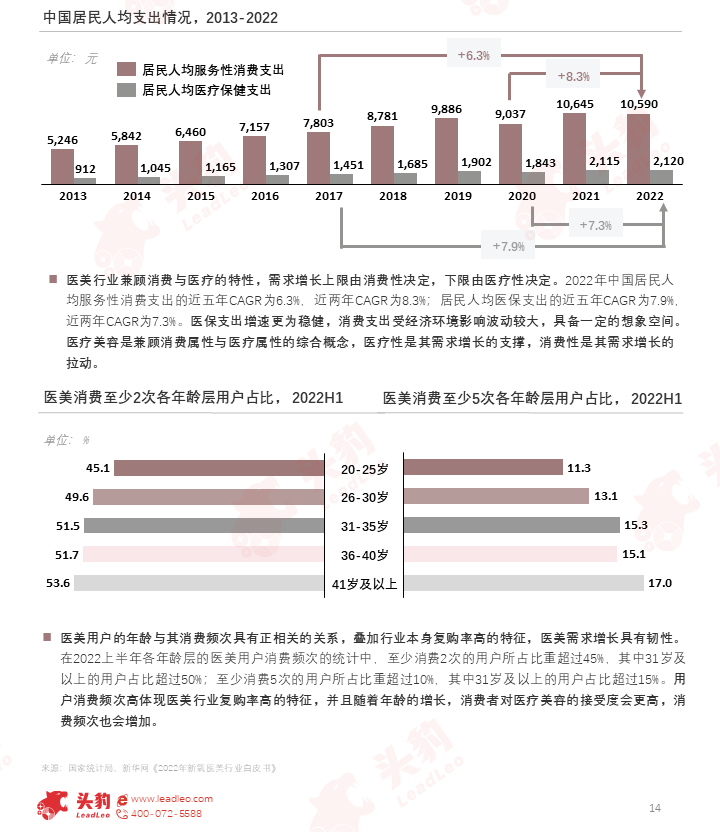

医美行业兼顾消费与医疗的特性,需求增长上限由消费性决定,下限由医疗性决定。2022年中国居民人均服务性消费支出的近五年CAGR为6.3%,近两年CAGR为8.3%;居民人均医保支出的近五年CAGR为7.9%,近两年CAGR为7.3%。医保支出增速更为稳健,消费支出受经济环境影响波动较大,具备一定的想象空间。

医疗美容是兼顾消费属性与医疗属性的综合概念,医疗性是其需求增长的支撑,消费性是其需求增长的拉动。

重医美与传统的整形手术关联性较强,消费者对其需求相对有限。在2022年最受中国医美消费者欢迎的服务项目统计中,光电类医美项目所占比重为47%,位居业内第一;注射类医美项目占比31%,手术类医美项目占比19%。

重医美的服务项目与传统的整形手术相近,需要专业的医师介入,也需要承担一定的手术医疗风险,消费者对其的偏好程度不及创伤小、风险低的轻医美项目。

重医美服务期望较高,医疗效果不佳的维权舆情较多,吸脂术的问题反馈尤为突出。

2023年1月至5月,在整体医美消费维权舆情类型统计中,有关营销的问题所占比重为35%,有关医疗资质的问题占比33%,有关医疗质量的问题占比31%;在重医美消费维权舆情类型统计中,医疗效果不佳问题占比66%,机构人员资质问题占比27%。

重医美所需承担的风险与服务价格相对较高,用户的服务期望也相对更高,因此在维权舆情中医疗效果不佳的问题尤为突出。

2023年1月至5月,在重医美主要项目维权舆情分布统计中,吸脂术所占比重为15.8%,胸部整形占比8.5%,鼻部整形占比8.3%。由于抽吸的脂肪量较少,吸脂术的主要功效是美体塑形而非减肥,医美用户对其认知存在一定的偏差,因此容易出现医疗效果不佳的问题反馈。

03

中国重医美行业产业链分析

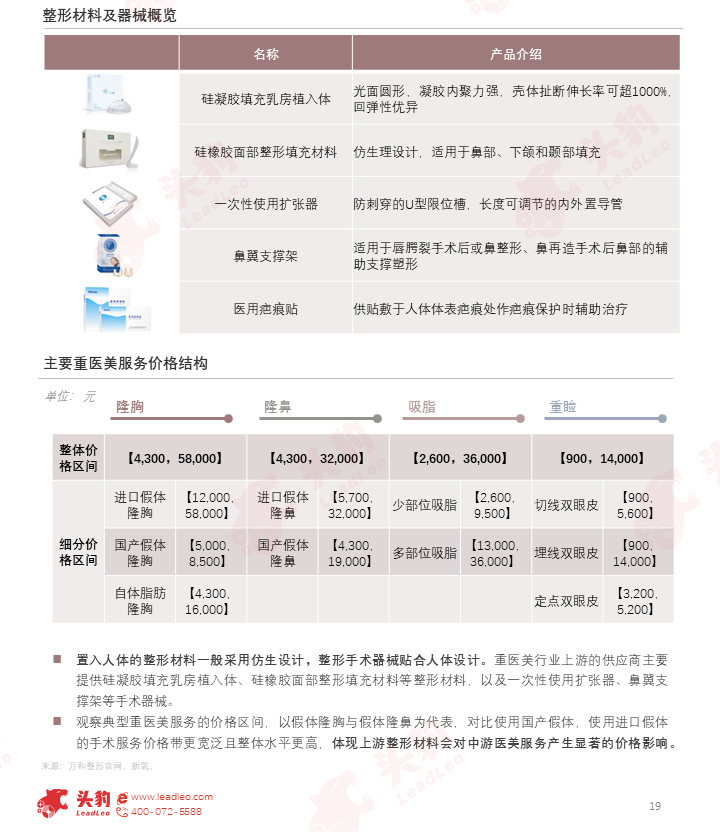

中国重医美行业已形成较为完整的产业链,上游医药用品供应商主要提供植入物等整形材料和鼻翼支撑架等手术器械,中游医美机构分为私立与公立两类,下游主要为医美获客平台和终端消费者。

置入人体的整形材料一般采用仿生设计,整形手术器械贴合人体设计。重医美行业上游的供应商主要提供硅凝胶填充乳房植入体、硅橡胶面部整形填充材料等整形材料,以及一次性使用扩张器、鼻翼支撑架等手术器械。

观察典型重医美服务的价格区间,以假体隆胸与假体隆鼻为代表,对比使用国产假体,使用进口假体的手术服务价格带更宽泛且整体水平更高,体现上游整形材料会对中游医美服务产生显著的价格影响。

重医美行业的参与者以私营机构为主体,消费用户数量受经济环境影响较大,医师人数在波动中保持增长。

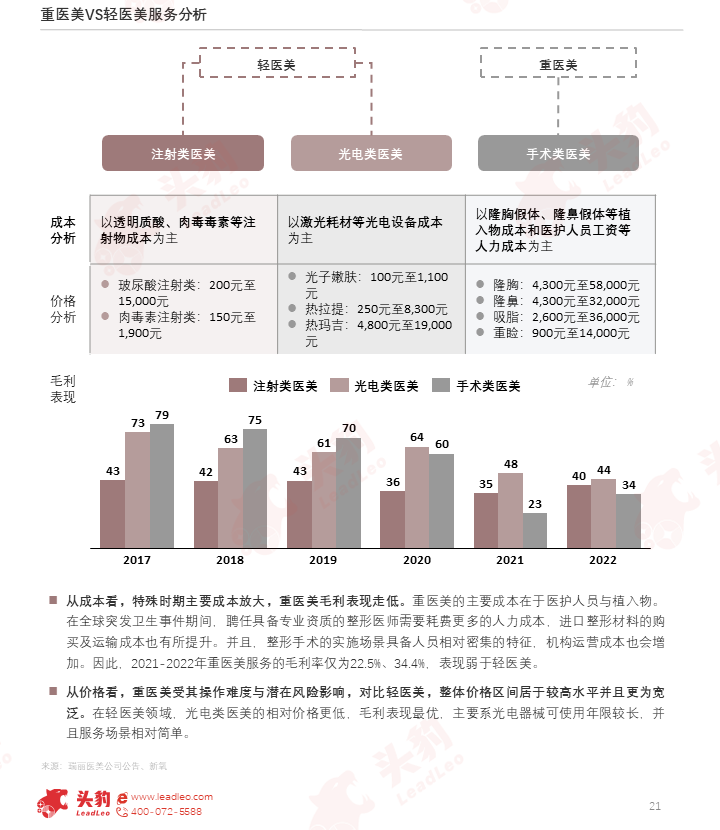

从成本看,特殊时期主要成本放大,重医美毛利表现走低。重医美的主要成本在于医护人员与植入物。在全球突发卫生事件期间,聘任具备专业资质的整形医师需要耗费更多的人力成本,进口整形材料的购买及运输成本也有所提升。并且,整形手术的实施场景具备人员相对密集的特征,机构运营成本也会增加。因此,2021-2022年重医美服务的毛利率仅为22.5%、34.4%,表现弱于轻医美。

从价格看,重医美受其操作难度与潜在风险影响,对比轻医美,整体价格区间居于较高水平并且更为宽泛。在轻医美领域,光电类医美的相对价格更低,毛利表现最优,主要系光电器械可使用年限较长,并且服务场景相对简单。

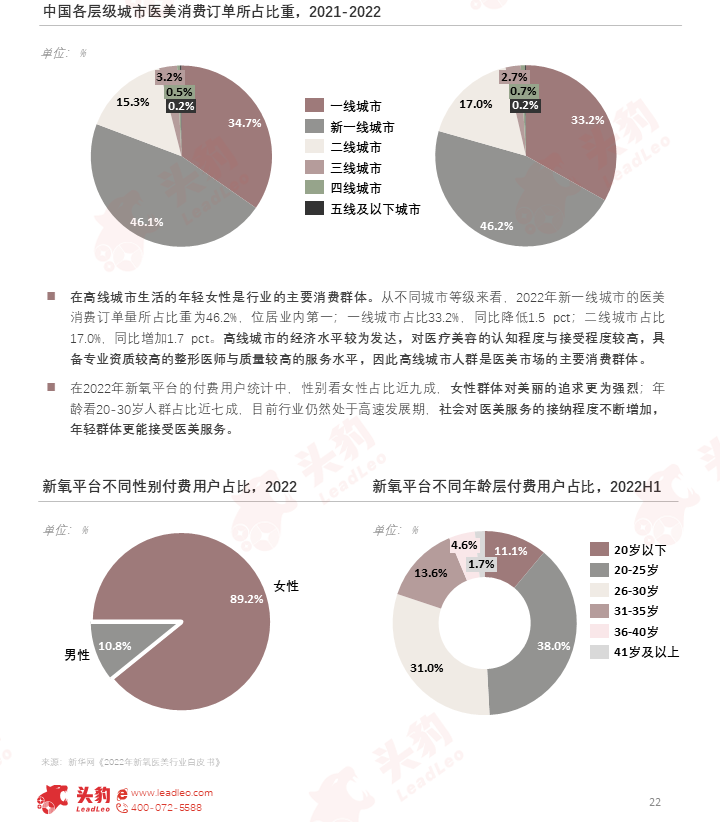

在高线城市生活的年轻女性是行业的主要消费群体。从不同城市等级来看,2022年新一线城市的医美消费订单量所占比重为46.2%,位居业内第一;一线城市占比33.2%,同比降低1.5pct;二线城市占比17.0%,同比增加1.7pct。

高线城市的经济水平较为发达,对医疗美容的认知程度与接受程度较高,具备专业资质较高的整形医师与质量较高的服务水平,因此高线城市人群是医美市场的主要消费群体。

在2022年新氧平台的付费用户统计中,性别看女性占比近九成,女性群体对美丽的追求更为强烈;年龄看20-30岁人群占比近七成,目前行业仍然处于高速发展期,社会对医美服务的接纳程度不断增加,年轻群体更能接受医美服务。