【解读】顶住压力增厚利润,京东三季报透露长期路线?

近日,国内各大电商平台双十一大促活动如火如荼进行,但也难掩整体电商增长疲态趋势。

对于各大电商平台来说,昔日拼速度、拼价格的时代已渐渐远去,如何利用更优的服务和商品性价比留住用户,进而提升企业的盈利质量,才是如今竞争的焦点。京东集团(09618.HK)(JD.US)的三季报,可以看出行业的这一变化。

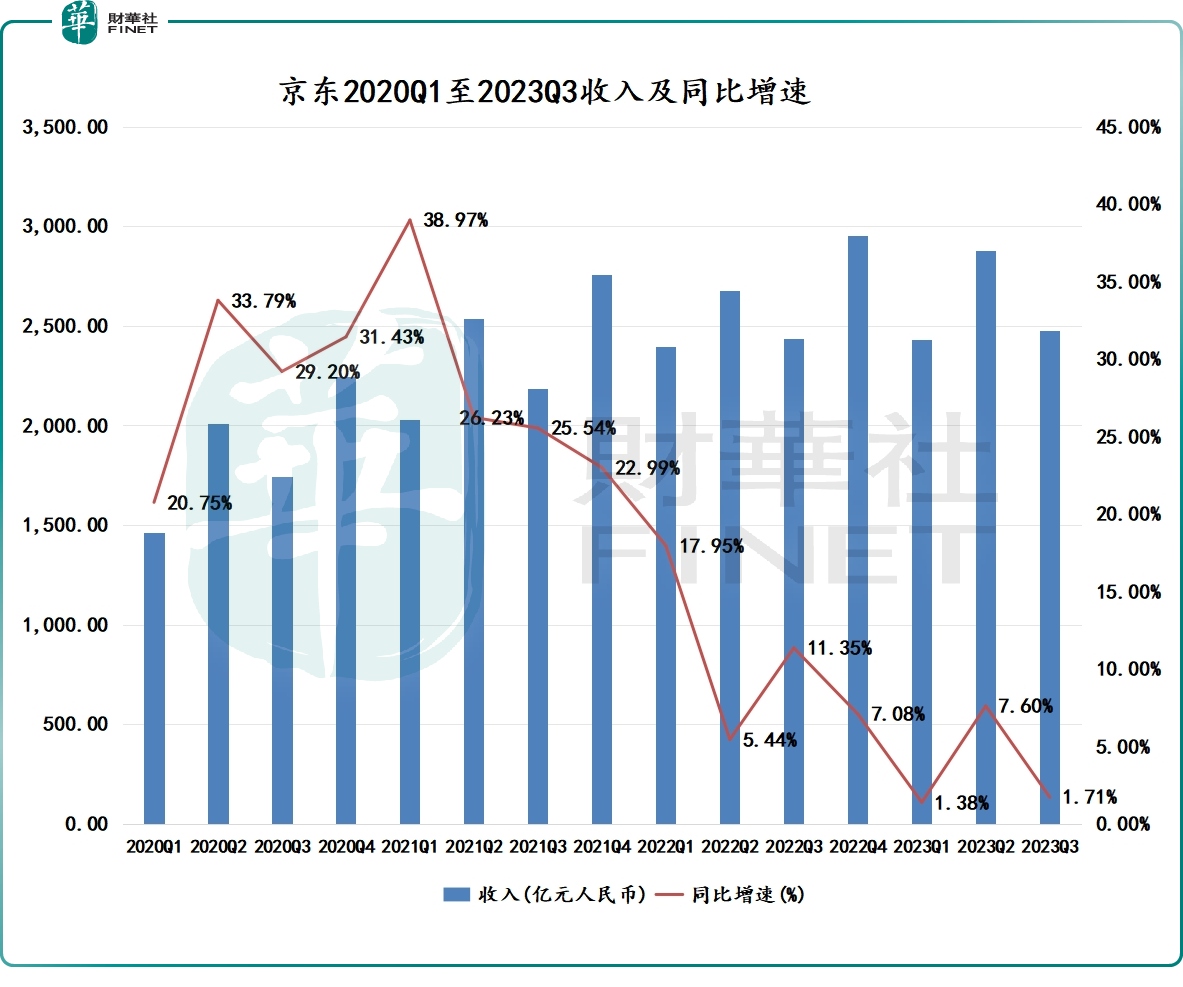

三季报显示,京东实现收入2476.98亿元(人民币,下同),同比小幅增长1.7%。利润方面,尽管竞争加剧且行业增长放缓,但京东三季度利润表现超出市场预期,归属于公司普通股股东的净利润为79.36亿元,同比增长33%;非美国通用会计准则下归属于上市公司普通股股东的净利润为106.37亿元,同比增长5.9%。

此外,在低价策略以及激烈的市场竞争下,京东零售经营利润率并未出现下滑,为5.2%,与上年同期持平。

“三季度,我们取得了稳健的收入表现,并且利润水平达到历史新高,这主要得益于我们在价格竞争力和平台生态建设方面的主动努力及供应链优势。”京东集团首席执行官许冉表示。

伴随着三季报出炉的,还有京东的重大人事调整。京东的CEO许冉将兼任京东零售CEO,成为京东零售新任掌门人,且立即生效,京东零售原CEO辛利军则在公司另有他任。

三季度成绩单披露后,京东股价应声上涨,美股股价周三收涨7.04%,H股股价11月16日逆势收涨1.98%。

在疲弱的市场里保利润

对京东来说,今年国内电商市场明显更为艰难,一方面抖音等短视频平台以及拼多多(PDD.US)等竞争对手持续发力,让京东在这场流量争夺战中处于被动地位。

另一方面,国内消费复苏没有达到市场预期,消费能力释放不充分。以家电零售市场为例,特别是在三季度,我国家电市场规模增速下滑4.8个百分点,与二季度强劲反弹10.7个百分点形成鲜明对比。

受此影响,京东三季度收入只取得微增,为近年以来单季度收入增幅最低谷。而自2021年一季度以来,京东的收入同比增速就开始快速下挫。不过与整个电商市场状况而言,京东的收入表现还是顶住了压力,投行此前普遍预期京东三季度收入增幅低于1%。

京东的GMV表现实际上并不赖,京东管理层在业绩会上表示,京东GMV在过去4个季度的增速都高于社零,四季度以来高于社零和网上零售额,达到了高个位数增长。

分板块看,京东零售收入险些产生负增长,为2120.59亿元,与去年同期基本持平。相对比下,商品收入显现出疲态,同比下滑0.9%至1953.04亿元,其中电子产品及家用电器商品收入持平,日用百货商品收入下降2.3%。

在京东的四大业务板块中,物流板块在很大程度上抵消了京东零售疲弱的收入冲击。三季度,京东物流(02618.HK)实现收入416.63亿元,同比增长16.5%;达达(DADA.US)收入28.67亿元,同比增长20.5%;新业务收入38.18亿元,同比下滑23.6%。

而京东零售三季度所取得的利润没令市场失望,并且是京东在大力推行低价策略的基础上实现的。京东零售三季度的经营利润达到了110亿元,同比增长了0.69%。在外部因素的持续冲击下,京东的重心放在了“保利润”层面,这也是京东的一大强项。

京东管理层指,“我们并没有因为竞争而使得自身利润率明显受影响,我们认为零售核心还是成本效率”“在推进战略落地过程中会平衡好增长和利润,利润改善基于供应链效率提升和平台生态完善”。

在供应链方面,平台之间开始从争夺消费者,已深入到争夺低成本供应链,在这方面,京东具有很多电商平台无可比拟的优势。京东高度嵌入社会生产流通消费体系的数智供应链正在不断促进生产、流通、消费的正循环,实现了价值链网络体系的降本增效。京东高管更是直截了当地表示,公司的目标在于通过效率提升所带来的额外利润空间与合作伙伴分享,并将多余的利润用于持续提升用户体验。

京东的降本增效已经初见成效,管理费用和研发费用得到控制,三季度均同比下降;备受市场关注的营销费用和履约费用方面,占收入比重有小幅度的上涨,主要与京东的供应链建设有关。

低价策略正当时

当下,全力压在“消费升级”上已不适合作为电商平台的长期战略,“低价”则成为行业共识。

面对拼多多和抖音等平台低价产品的冲击,京东不得不大象转身,走上费力烧钱且可能会拖累发展脚步的低价战略。因为在消费低迷的今天,消费者明显更挑剔,既要高品质服务,也同样追求低价商品,京东只有迎合市场趋势才能稳住其市场地位。

低价策略实际上是京东在增强其价格竞争力,扩大品牌产品的价格范围,弥补过去的不足,品质、服务和低价,京东全都要。而执行低价战略是一种系统化的综合能力的体现,京东的根基则在于其供应链,供应链优势可令京东在走低价策略时不会对利润率造成太大的牺牲。

为了推进低价策略,京东今年以来动作频频。其中,京东通过“春晓计划”扶持商家,简化了商家入驻流程,为入选商家免收坑位费,同时商家拥有较低的平台扣点,还为价格更低的商家提供平台导流服务。“春晓计划”表明,京东零售已将第三方商家放在了很重要的位置上,并且下决心给出流量资源倾斜。但也应注意到,京东对商家的扶持目前还处于投入阶段,对第三方平台商家的变现不能指望短期就能见效。

对消费者方面,京东的“百亿补贴”成为其APP常态化入口,成为京东低价策略得以执行的推动力。京东高管表示,三季度百亿补贴计划当中3P的GMV贡献占比已经提高到50%以上。

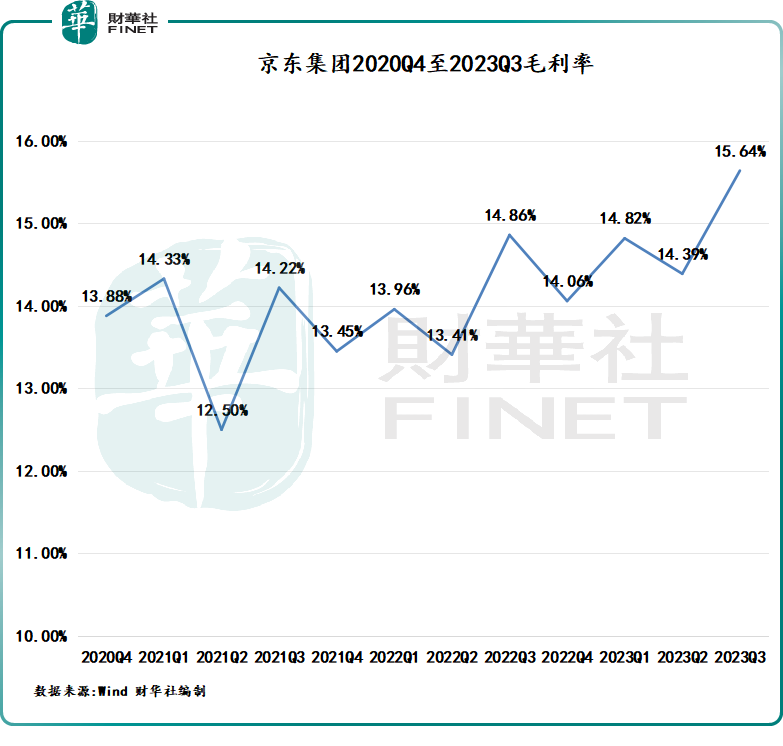

从成本费用来看,百亿补贴等低价策略对京东利润表现影响并不大,背后是因为能从京东的供应链中“挤水分”。据Wind数据显示,京东今年三季度的毛利率达15.6%,创下近年来单季度新高;非会计准则下的净利润率为4.3%,已经达到近三年最高。由此可以看出,京东推行的低价补贴,大部分被传导到了京东的生态链条上,因此对京东利润的稀释有限。

生态系统的长远成功,有赖于3P商家及3P订单快速增长等指标。虽然低价策略尚未能为京东的财务数据加分,在很大程度上弥补了京东运营数据疲弱的缺口。

京东高管表示,“零售用户购物频次继续保持增长,增速快于ARPU的增长。随着越来越多三方商家引入、自营降低免邮门槛,看到低客单单量增长加速,超过整体单量增速,同时3P商家成交的用户数的渗透率在持续同比提升。”

3P业务对京东服务收入带来的助推作用正处在边际层面,收获季尚未到来。京东三季度服务收入为523.94亿元(+12.7%),占整体收入的比例首次超过20%,其中平台及广告服务收入同比小幅增长3%至195.29亿元。公司高管称,来自3P的广告收入继续保持两位数的增长。

京东对3P业务打开的组合拳,叠加其在物流、品质和服务等方面的口碑支持,能为3P业务给予具有竞争力的附加值。长远来看,3P业务有助于京东进一步丰富和完善其生态圈,在流量争夺战中提升对消费者的吸引力。京东方面更是透露,从长期来看,预期3P的订单和GMV的占比将会超过自营业务。

而要回归低价,进而实现低价策略,首先需要有足够多的低价、高质的商品,同时还要给出更多的资源强化消费者心智。京东的低价争夺战,还未到全面发力阶段。