推开AI之门,百度走向何方?

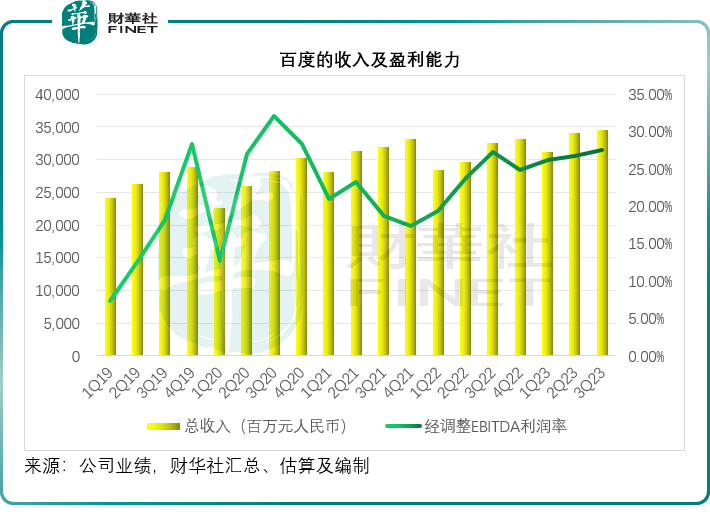

中国领先的搜索引擎运营商百度集团-SW(09888.HK)公布了一份表现稳健的季度业绩。2023年第3季,该公司的收入按年增长5.86%,至344.47亿元(单位人民币,下同);股东应占溢利达到66.81亿元,而上年同期为净亏损1.46亿元。

如果扣除非核心款项的干扰,百度(BIDU.US)的经调整EBITDA实际上仅按年增长7.05%,至95.05亿元,经调整EBITDA利润率则按年提高0.3个百分点,至27.59%;经调整净利润按年增长23.40%,至72.67亿元。

其中,百度核心业务收入按年增长5.28%,至265.72亿元;核心业务经调整净利润则按年增长20.62%,至69.56亿元。而爱奇艺(IQ.US)的经调整经利润更达到6.22亿元,远高于上年同期的1.87亿元,显见节流的奇效。

一些差强人意的地方

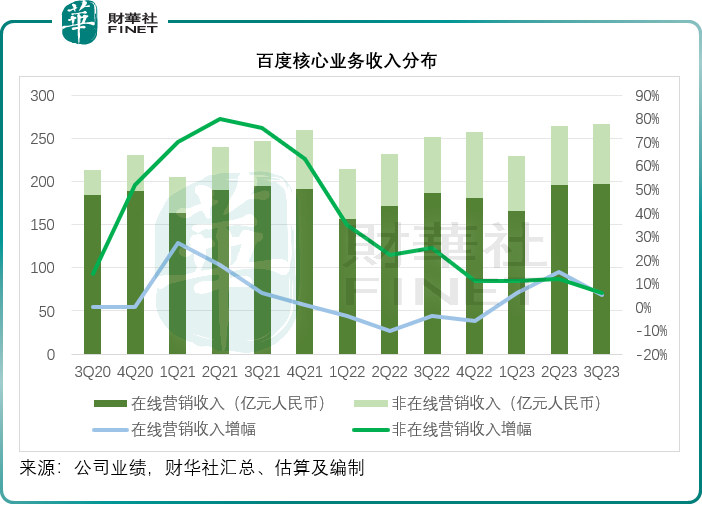

平心而论,百度的核心业务季度表现说不上太出色,其搜索引擎业务的主要收入在线营销收入仅按年增长5%,至197亿元。在全球广告业复苏的当下,这一增长速度实在有点令人失望。

要知道,国际同行谷歌(GOOGL.US)的同期广告收入增幅也有9.48%,季度广告收入达到596.47亿美元;国内科技同行腾讯(00700.HK)的网络广告营收也有19.95%的增速,达到257.21亿元人民币。

对于线上营销业务收入增长放缓,李彦宏的解释是:电商平台广告收入是其主要的收入来源,大约占合计线上营销收入的10%左右,除了宏观经济未如预期理想外,电商平台的线上营销收入相对较弱,拖累了广告收入表现。

此外,百度的非在线营销收入只有69亿元,同比增幅只有单位数,已远低于之前几个季度。前两年,受到云业务收入强劲增长带动,百度的非在线营销收入增速惊人,在表现最好的2021年,四个季度的年增幅都在60%以上,随后逐步放缓,到最新的财季,年增幅已跌至6%,见下图。

对于百度云业务表现疲弱,百度智能云事业部总裁沈抖指出,在过去几个季度,百度的云业务已经实现非会计准则经营利润,但由于智能交通的需求疲弱,第3季的云收入有所下降。不过如果扣除智能交通,其AI云业务的增长非常理想,他相信云收入将可在第4季恢复正数增长,而此趋势将持续。

根据李彦宏的解惑,管理层对云业务于第4季恢复正增长有信心主要基于两个理由:1)生成式AI相关业务的增长势头将带动其云业务的增长;2)智能交通收入的增长从上年第4季开始放缓,意味着上年同期的可比基数较低。

百度的财务数据从来都只反映其传统业务,而百度的股份估值更多是系于其未来。百度利用其现有的、领先的搜索引擎业务,产生持续、稳定的现金流,来资助“烧钱”的创新业务,大家更为关心的是,这些创新业务开发进度如何?如何实现变现?何时能成为百度新的收入与利润来源?

在2023年第3季,资本市场所关心的核心问题有:1)百度的AI发展以及变现的可预见性。2)悄然加入双11战团的百度电商,表现如何,发展逻辑是怎样的;3)智能驾驶业务何时能扭亏为盈;4)百度未来的资源投入侧重点。

百度的AI已经开始变现

百度于8月31日取得大规模部署文心一言的批准,并向企业客户开放了文心API。在10月份举行的百度世界大会上,百度展示了文心一言和AI原生产品的进展,并推出了基础模型文心4.0,李彦宏认为文心4.0是GPT-4级别的模型,在理解、内容生成、复杂推理和记忆储存方面表现出人类水平。

在产品方面,百度使用文心工具来重塑其整个产品组合,并引入人工智能原生体验。在客户方面,文心一言通过生成搜索查询的直接答案来支持百度搜索,成为传统搜索的补充。在第3季度,百度开始测试其新功能,这些新功能推荐新闻动态类信息以及生成的搜索结果,并支持多次运行对话,以鼓励用户进一步表达。

李彦宏指初步测试收到了令人满意的反馈。他相信,这些功能将有助于提高用户参与度和使用时长,拓展新的变现机会,尤其是在医疗、教育、旅游、法务和汽车等垂直领域,广告客户愿意在客户获取和再参与方面投入巨资。百度的新AI原生产品文心一言,可作为桌面和移动设备上的多功能、多运行会话AI助手。他表示有信心将其服务变现。

口说无凭,最实在的还是真金白银的收入。

从11月1日起,文心一言(文心大模型4.0版本)面向公众开放并收费,专业版连续包月49.9元人民币,单月59.9元人民币,基础版免费。

李彦宏表示,将把重点放在鼓励用户和AI助手之间的无缝协作,例如通过AI数智助手,百度文库转型为能满足各种文档创建需求的一站式商店,他表示,目前的付费用户数正在增加,预计这个趋势在未来几个季度还会持续,财华社认为,这些收入将从2023年第4季起体现在百度的业绩中。

在面向企业的产品端,百度最近推出了配备文心一言的生成式商业智能(GBI)。GBI使用自然语言交互,简化了数据分析,促进了业务操作的更快决策。

此外,之前业绩发布会上提到的AI编码助手、企业沟通和协作平台Inflow等,都为其云客户提供了追加销售的机会。

李彦宏认为,这些产品和功能有助百度从更广泛的行业招揽新客户。从生态系统来看,其赋能企业通过API学习来创建自己的人工智能本地应用程序和解决方案,从而推动生成式AI和大模型的开发。

随着越来越多用户在文心上建立越来越多的AI原生应用,文心模型也会取得成功。现在每月有超过1万家企业通过API使用其文心。在其于8月末取得监管批准以来,这一数字增长迅猛。现在文心每天要处理数以亿计的问询,有越来越多的问询是来自百度系产品。

百度还积极吸引开发人员通过插件将其信息和服务连接到文心一言。通过插件,文心可以帮助人们完成越来越多的任务,解锁更多用例。到目前为止,用户已经可以通过文心访问数百个插件。

首批第三方插件包括携程网、中信报业集团、司法大数据服务网、新东方、汽车之家等。

总括而言,李彦宏认为AI能够彻底改变产品使用的模式,一方面推动百度自身产品和服务矩阵的效率提升以及协同,或可由此生成新的发展机遇;另一方面又能通过为客户提供协助,用AI促进其产品与服务的升级。

例如李彦宏就提到,在其现有产品矩阵的AI应用方面,第3季继续使用生成式AI来帮助广告主提高在百度平台上的投资回报率(ROI)和转化率。从9月开始,广告主可参与百度支持自然语言输入和多回合对话的新营销平台,以提高广告主的效率,同时百度持续改进盈利系统,提高目标定位能力和搜索竞价系统,增强其自身的运营效率。

他表示,借助AI的助攻,未来百度的线上营销收入有望持续超越中国GDP增长率。与此同时,百度也在继续测试AI原生营销产品,以拓展比传统普通搜索广告更多的增长机会。因此,他对百度线上营销的长远增长前景很有信心。

回到AI云,生成式AI和大模型为百度带来了大量的机会,有利于增强其在云业务方面的竞争优势,扩大可用市场规模(TAM)。

生成式AI协助百度扩大了云客户基础。李彦宏透露,有很大一部分使用文心API的云客户是新客户。与此同时,其部分现有云客户已经为生成式AI增加付费。在未来,百度将重新调整资源,以投资于这一增长机会,从优先级较低的工作中转移出来,提高现有业务的效率,从而平衡投资和利润。

沈抖则表示,百度正在物色生成式AI和大语言模型的机会,事实上在上个季度,已有越来越多来自各个领域的客户来找百度进行模型训练、应用开发和解决方案升级。当前来自生成式AI和大语言模型的收入相对于其整体业务规模而言仍非常少,但增长十分迅猛,尤其是线上教育和科技领域的客户,已经开始通过与百度的合作看到了效益的提升。因此,这些客户正逐步增加了对其云服务的支出。展望第4季,百度的目标是继续通过其在生成式AI和大语言模型方面的优势,吸引更多新客户,并鼓励现有客户增加对百度AI云的支出。百度相信这不仅能带来长期的收入增长,还可继续提升利润率。

李彦宏认为,更长远而言,推理应会成为文心主要的收入来源,与此同时,百度还会帮助客户微调现有的模型产品,以满足其每个场景的定制需求,由此可见,生成式AI和大语言模型可为百度带来巨大的商机。

传统云与AI云有何区别?

沈抖指出,传统的云计算业务增长正在放缓,而生成式AI和大语言模型正在蓬勃发展,并重塑云产业的竞争形势。在过去,云市场的竞争局限在一个层面,就像一种商品,运营商在价格上进行竞争。但现在,随着生成式人工智能和大型语言模型的兴起,情况正在发生变化。越来越多的云客户来到百度利用复杂的技术来提高生产力和效率。

相对于市场上现有玩家,他认为百度有两大优势:第一个是其独特的四层人工智能基础设施,让百度能够灵活地在每一层进行调整或创新,兼容其他层,以保持模型训练和推理的效率。第二个是百度为大模型训练开发GPU网络或集群的能力。

沈抖透露其几家大型互联网和科技公司客户正在增加对其服务的投资。此外,百度将继续利用在AI架构方面的独特优势来提高效率。这或将大幅降低在云上进行模型训练和推理的成本,使其能够灵活地为客户提供更具吸引力的价格,并进一步增强竞争优势。

百度电商悄然上市,京东CEO进入董事会

今年5月,百度推出全新的电商品牌“百度优选”——这是一个以AI技术为驱动的智能电商平台,简单来说就是通过海量的数据和AI技术,为用户作出消费决策提供支持。

在公布2023年第3季的同时,百度也宣布电商和物流解决方案供应商京东集团(09618.HK)的CEO许冉,加入百度董事会任独立董事。考虑到许冉的背景,百度似乎要在电商业务环节做文章。

需要注意的是,当前国内大型互联网平台的变现逻辑都是先存流量与数据,再通过电商来变现。可以说,国内一切互联网企业的终点都是电商,这是最快捷、也是最容易盈利的变现模式。

百度电商的噱头或在于其海量数据与AI,但是目前国内各大电商的竞争正趋激烈,百度电商在短时间内或难以突围而出。

李彦宏表示,其本地电商业务的收入增长非常强劲(主要因为基数低,以及双11的驱动),并强调百度在人工智能广告业务方面基本上是在重组整个广告平台,包括创意建设、广告定位和竞价机制。他预计这些增量收入在本财季(即第4季)将达到亿元级。

智能驾驶目标不变

智能驾驶方面,李彦宏重申其目标没变,就是要在实现运营盈利之前,在几年内实现区域单位经济收支平衡。武汉仍是百度最大的智能驾驶运营区域,目前其智能驾驶在武汉的运营覆盖人口约为270万。第3季,武汉完全无人驾驶订单占其整体订单组合的比例超过40%,高于第2季的35%。

资源调配

CFO罗戎表示,当前生成式AI和大模型的投资主要围绕算力进行。在过去的几个季度里,百度已经投入了大量的芯片资源来训练其新文心模型。在未来,随着更多由文心驱动的人工智能原生应用得到更广泛的应用,百度会将更多资源投入到其他更重要的事情上。值得注意的是,所有这些人工智能相关硬件投资对百度的损益表是相当可控的,因为所有硬件折旧都是在几年内分摊的。

模型推理一般与模型的使用高度关联,应可得到未来开发的资金支持。得到监管放行后,文心一言从个人用户或企业端都能产生额外的收入,而且增长非常迅猛。在使用生成式AI和大模型革新其现有业务矩阵的同时,百度仍密切关注其财务状况,确保成本收益维持稳定。

展望未来,管理层预计传统云业务仍可产生高收益,而生成式AI和大模型所带来的众多新商机也可推动其长远的利润增长。至于智能驾驶业务,仍具有长远增长机会,百度会继续进行投资。不过整体来看,百度会将资源集中分配到AI相关业务,而撤离非核心业务,不知道这指的是不是爱奇艺。

芯片对其AI发展的影响

李彦宏认为,短期来看,针对芯片的出口限制对百度的影响有限。百度已于10月中推出文心模型4.0,并且拥有大量的AI芯片库存,足以应付其明年或未来两年改进文心一言之用。而且推理对于强大算力芯片的需求不太高,他相信其芯片库存以及其他替代品,足以支持终端用户的AI原生应用。

不过长远而言,对取得最先进芯片的限制,无疑会阻碍AI发展的步伐,所以百度正积极地寻找替代品。

虽然替代选项并不像进口芯片那样先进,但李彦宏强调,百度独特的四层人工智能架构和人工智能算法的优势将可帮助其提高效率。例如,百度在其深度学习框架飞桨以及其基础模型文心上做了一些创新,让它们更好地与不同类型的AI芯片兼容,包括模型训练和推理任务。

他强调,与一些同行投资初创公司来训练基础模型不同,百度试图优化从基础设施层到框架层,再到模型层,再到应用程序的一切。所以,对于同样的算力,其可以更有效和更具成本效益地进行训练,也让推理更加快捷,并有效降低成本。

总结

总括而言,百度交出了一份表现稳健的2023年第3季业绩。不过一如既往,投资者更关心的还是其创新业务的变现与盈利可见性。

百度的管理层对未来给予了非常乐观的指引,在AI方面,目前其最先进的模型已开始面向个人用户和企业用户收费,虽然规模尚小,至少也是一个好的开始,再加上越来越多的AI变现场景,例如其新推的AI电商、对客户建模的助力等,应可带来额外的收入。另一方面,AI对其自有产品和服务矩阵所起到的效率提升作用或也有望持续改善其现有业务的盈利表现。其整体前景展望还是挺正面的。