史上“最佳”业绩,股价却下跌,名创优品暗藏隐忧?

11月21日,国内生活家居零售龙头名创优品(09896.HK)(MNSO.US)交出截至2023年9月30日的2024财年第一财季未经审计财务报告,成绩单十分亮眼!

财报显示,名创优品在宏观经济复苏低于预期,消费行业较疲弱的大环境下,营收、毛利率、净利润等多项数据均取得历史性的突破。

然而,这一业绩利好却并未带动该公司股价上涨。季报公布后的次日,名创优品在港股市场大跌11.67%。同时,名创优品美股周二、周三(11月21-22日)两个交易日接连下挫,合计跌幅达13.63%。

对此,市场分析指出,名创优品绩后大跌,其主要原因或是投资者对其增速及盈利的担忧有关。

史上“最佳”业绩

截至2023年9月30日止2024财年一季度,名创优品收入同比增长36.7%至37.91亿元,环比增长16.6%,刷新单季新纪录。

盈利层面也取得历史性突破,期内,毛利率突破40%,至41.8%,同比增加6.1个百分点,环比增加2个百分点;利润同比大增53%至6.18亿元,环比增长13%。

名创优品曾立下的“百国千亿万店”的雄心壮志,如今正沿着这个梦想在国内外市场不断攻城略地。

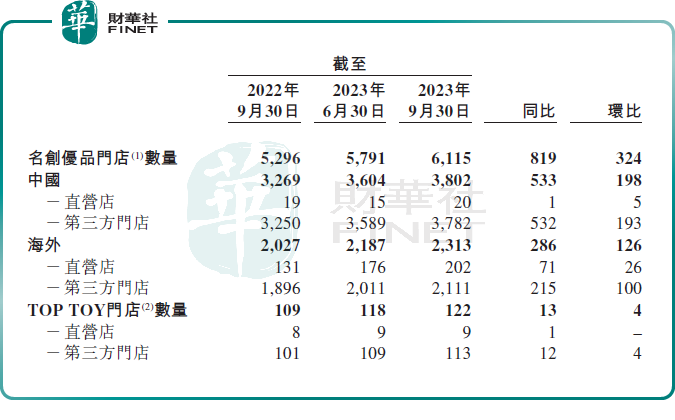

2024财年一季度,名创优品门店数继续狂飙,全球门店数量突破6000家这一重要里程碑,达6115家,同比增加819家,环比增加324家。其中,国内门店数3802家,同比净增533家,环比净增198家,提前一个季度完成2023自然年的目标,单店平均收入同比增加23.8%。

而海外门店数为2313家,同比净增286家,环比增加126家,本季度海外净开店数超前两季度总和,单店平均收入同比增加25.1%。

受益于门店数量增加,及单店平均收入提升,国内市场单季营收超24.9亿元,同比增长34.7%;

海外收入12.95亿元,同比增长40.8%,增幅优于国内。

TOP TOY也有亮眼的增长,营收突破1.8亿元,同比增长46.1%,这主要得益于平均门店数量增长16.5%,平均单店收入同比增长25.4%

名创优品主席兼首席执行官叶国富表示,这是公司历史上迄今为止最好的一个季度,营收、利润率和净开店数量都达到了历史新高。他指出,目前名创优品同店销售额已经恢复到2019年的93%,与2022年相比有20%以上的增长。

名创优品的隐忧

名创优品是一家创意居家生活产品零售商,其定位是“年轻人都爱逛的生活好物集合店”。

如今,名创优品已成功孵化了两个品牌,分别是名创优品和TOP TOY。名创优品的品牌涵盖生活家居、小型电子产品、纺织品、包袋配饰、美妆工具、玩具、彩妆等;而TOPTOY品牌则包括盲盒、积木、手办、拼装模型、玩偶、一番赏、雕塑和其他潮流玩具等品类。

在过去十年,名创优品实现了高增长,得益于它极高的产品性价比,以及直营+第三方代理(俗称加盟店)的经营形式。

通常在人口基数大、发展潜力足的国家,名创优品会以直营模式进入当地市场,其他地区则采用代理模式。

直营模式下,商品销售的毛利率更高,能为公司带来更多的营收和利润;代理模式则能让名创优品用更轻的方式拓展市场,迅速在海外扩张,但销售商品的营业额需按照一定比例与代理商分成,导致利润低于直营门店。

需要指出的是,在当前名创优品全球6115家门店中,只有231家门店是直营店,所占比重不足4%,其余均采用第三方代理模式,这一点一直都深受市场诟病。

2024财年一季度,名创优品实现归母净利润为6.13亿元,同比增长48.82%,与上年同期170.74%的增速相比,明显放缓。

对于名创优品而言,如何在快速扩张市场的同时,维持品牌质量和提升利润率,仍是未来发展的关键。

除此之外,名创优品走的是“薄利多销”模式,依靠“高频上新”策略增加盈利,这导致名创优品的供应商多、产品多、品类多、周转快,这对于设计、选品、品控等环节的管理也有相当难度。另外,在全球经济增速放缓、跨境电商竞争日趋白热化的背景下,名创优品的出海模式也将迎来新一轮考验。

值得注意的是,疯狂开店之下,人力成本等营运开支的持续走高,也极大影响名创优品的盈利预期,进而影响二级市场对其后市盈利预期的展望。2024财年一季度,名创优品的销售及分销开支为6.41亿元,同比增长68.1%,明显高于期内营收36.7%的同比增速。这或许也是公司季度财报披露之后影响二级市场投资情绪主要原因之一。

看点:海外市场发力强弱,决定未来业绩高低

目前,海外市场在名创优品业绩增长中承担起越来越重要的角色。

当前,名创优品全球6115家门店中,海外门店占比提升至37.82%,且利润更高的直营门店超87%在海外市场。财报显示,过去三个财年,名创优品海外营收从17.81亿元增至38.22亿元,海外业务的营收占比从19.62%提升至33.31%。

在开拓海外市场的过程中,名创优品走了一条新路径。它以代工生产(OEM)或贴牌生产(ODM)的形式定制产品,再通过在海外快速开店扩张将这些产品输往海外,以“名创优品”的品牌直面消费者,最大限度利用中国供应链优势的同时,减少了中国商品出海的中间环节。

名创优品集团首席营销官刘晓彬将公司的出海模式定位为,中国消费品牌出海的3.0阶段,即强调品牌化和本土化。

此外,加强自己IP产品和明星单品的权重,就是名创优品打造品牌差异化竞争的一种手段。截至2022年12月31日,名创优品已与全球超80个知名IP合作方达成深度合作,如迪士尼、三丽鸥、宝可梦、侏罗纪、故宫宫廷文化等,以适应全球不同市场的消费需求。

因此,在国内品牌升级计划未取得积极结果的情况下,名创优品未来在海外直营市场表现好坏,或将直接影响其盈利预期,进而决定二级市场给予公司怎样的估值预期。