绩后风波:中教控股股价大跌18%,前景几何?

在教育的大千世界中,K12领域一度作为炙手可热的明星板块,闪耀在日益激烈的竞争中。然而,随着双减之风的吹起,那些曾经在K12领域崭露头角的大佬们,比如新东方(09901.HK)和好未来(TAL.US),也在这场风波中遭受了股价和业绩的“双杀”,被迫转型,寻找新的出路。

然而,职业教育的细分赛道却呈现出另一番景象,政策支持之下,可谓是“风景独好”。作为职业教育领域的领头羊,中教控股(00839.HK)这些年也是风生水起,营收节节攀升。不过,让人大跌眼镜的是,11月27日的年报显示,这家龙头公司在最新年度的归母净利润竟然出现了罕见的下滑。

这个消息如同重磅炸弹一般,在市场掀起了巨大的波澜。11月28日,中教控股跳空放量下跌了18.48%,空头压力如同乌云压顶。到了11月29日早盘,形势依旧不容乐观,截止发稿前,股价跌幅为1.79%。

持续并购助力版图扩张,规模与业绩“齐飞”

1999年,中教控股的两位创始人于果、谢可滔分别成立江西科技学院和广东白云学院,并于2007年签订合作协议,对两所学校进行共同管理和控制。白云工商技师学院也是谢可滔创办的,中教控股于2017年8月取得学校控制权。

因此在2017年12月上市时,中教控股账上的家底就是上述3所自建的学校。

而在上市后,有了资本市场的加持,该公司的扩张速度陡然加快,先后并购了多所学校,包括郑州城轨交通中等专业学校、广州应用科技学院、烟台科技学院、重庆外语外事学院、成都锦城学院、澳大利亚国王学院、伦敦里士满美国国际大学等,涵盖了本/专科、中职、技师学院以及海外高等院校。

在连续并购后,中教控股的新生人数及在校生人数实现了持续增长。截至2023年8月,该公司的全日制在校生约24.8万人,同比增长约7%。目前,中教控股已经成为了中国规模最大的上市高等及中等职业教育集团。

伴随着规模的膨胀,中教控股的整体业绩也迎来了持续增长。

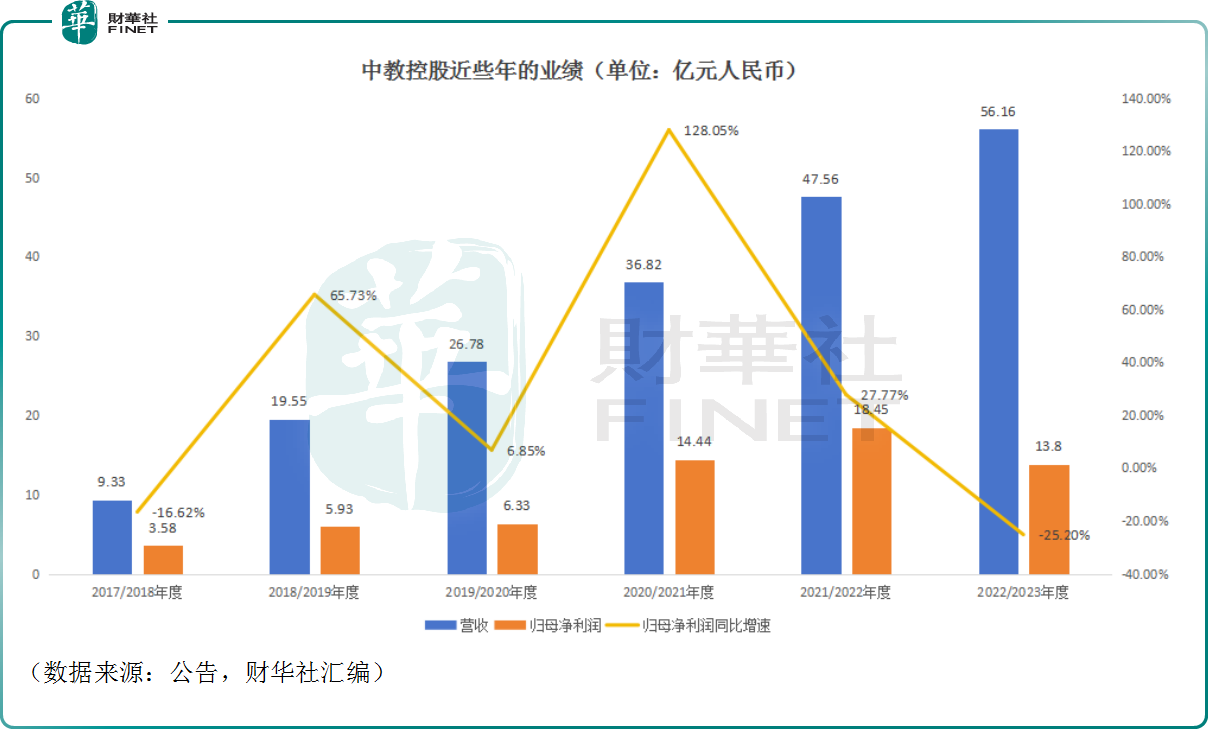

数据显示,2018财年(年结日为8月31日)-2022财年期间,该公司的营收从9.33亿元(人民币,下同)飙增至47.56亿元,而其归母净利润也从个位数增长到如今的双位数,其中于2022财年达到了18.45亿元。

11月27日,中教控股披露了2023财年的业绩报告。数据显示,最新财年,该公司的营收同比增长18.1%至56.16亿元,延续了近年的增势。

按分部来看,国内市场分部专注于中国国内市场,包括高等职业教育机构及中等职业教育机构提供的教育服务(包括学费及住宿费)以及配套服务。期内,国内市场分部贡献了53.96亿元的收入,同比增长18.2%,占营收的比重达到了96.08%,是其主要的收入来源,增长主要由高等职业教育机构的在校学生人数及生均收入的增长所带动。

值得一提的是,最近三个财年,中教控股归母净利润的增速出现了大幅回落,这不是个好迹象。

另外,对比营收端、利润端的增速不难发现,即使是经调整归母净利润的增速也依然要大幅低于营收增速,有一丝“增收不增利”的迹象。

2023财年中教控股的归母净利润同比下降25.2%至13.8亿元;期内经调整归母净利为19.08亿元,同比增长6%。

据了解,中教控股最新财年归母净利润下滑、经调整归母净利润增速低于收入增速主要由于计提商誉减值3.95亿元、海口经济学院少数股东权益减少及美元加息导致融资支出提升。

因为在扩张之间并购了多家学校,该公司的商誉情况值得重点关注。

数据显示,2018财年末该公司账上的商誉为9.94亿元,而到了2023财年其商誉就飙增到了36.27亿元,占财年末总资产的比重达到了10.14%。

另外,民办高教作为重资本投入行业,实现业务拓展的方式主要就是并购,后续能否继续做大做强也非常考验企业的财力。

数据显示,截至2023年8月31日,中教控股的现金储备为58.02亿元,账面资金比较充裕,且该公司实际借款利率处于较低水平,今年1月完成新一轮配售,合计1.47亿股获得款项净额14.06亿元,主要用于扩大学校网络(包括校园发展以及潜在的并购项目),以及营运资金用途。

可见,中教控股并不会就此停下扩张的脚步,还有意继续并购新的资产。

虽然说影响2023财年利润的商誉减值及美元融资成本主要是短期影响,但是中教控股账上高企的商誉依然是一个值得关注的点,已经并购的资产及后续可能存在的并购一旦未达到预期的效果,商誉减值影响利润的情况或许仍可能出现。

职教方向获政策支持,板块估值有望修复

在最新财年业绩公布后,中教控股的股价像瀑布一样直线下跌,显然有些资金嗅到了危险,选择撤离。但是,如果长远来看,中教控股以及职教板块仍然有很多让人期待的亮点。

从政策面来看,不同于加剧内卷的K12教育,实际上职业教育是受到政策支持的。

近年来,国家多次发文鼓励现代职业教育的发展,尤其是2022年12月21日发布的《关于深化现代职业教育体系建设改革的意见》明确提出,要完善职教高考制度,健全“文化素质+职业技能”考试招生办法,扩大应用型本科学校在职教高考中的招生规模。面向新业态、新职业、新岗位,广泛开展技术技能培训,服务全民终身学习和技能型社会建设。

另外,该文件还特别指出要优先选择新一代信息技术产业、高档数控机床和机器人、高端仪器、航空航天装备、节能与新能源汽车、新材料、生物医药等重点行业和重点领域。可见,高端制造和服务这些符合产业升级趋势的重点领域的职业教育有望充分受益。

在市场规模方面,据弗若斯特沙利文咨询,中国职教市场规模由2018年的6045亿元,增长至2022年的8719亿元,年均复合增长率9.6%,预计2024年突破万亿规模,2027年达12681亿元。

作为职教领域的龙头,中教控股具有领先优势,有望在职教市场增长中获得更多收益。

值得注意的是,尽管中教控股近年来业绩表现良好,但该公司的股价表现却异常疲软。自2021年的最高点以来,其股价已累计下跌超过70%,导致其估值水平大幅下降。目前,该公司的动态市盈率仅为8.51倍,显示出其估值水平存在被低估的情况。

而这种业绩增长,股价、估值下跌的情况其实也普遍存在于职教板块内,就像中国职业教育(01756.HK)最近两年的营收、净利整体亦处于增长状态,但其股价在持续走跌。

展望未来,港股市场环境一旦好转,中教控股和职教板块这些业绩表现不错的公司就有希望迎来估值修复的春天。