业绩、股价双双“滑坡”!力劲科技前景几何?

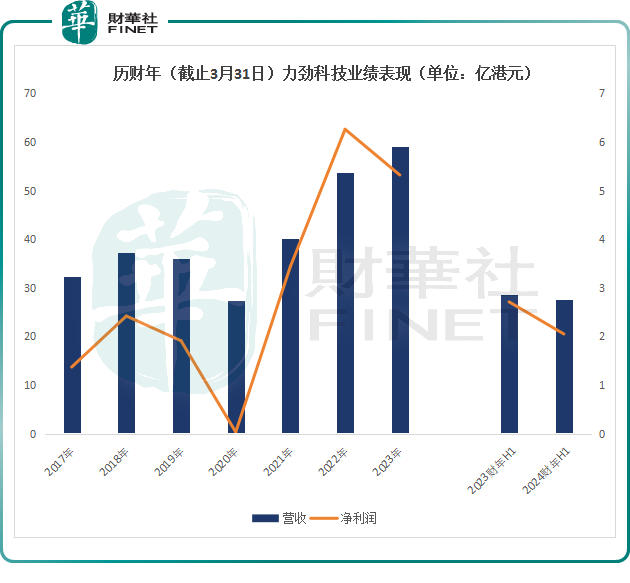

11月29日,力劲科技(00558.HK)公布截止9月的中期业绩。期内,实现收入27.54亿港元,同比下降3.7%;录得归母净利润2.05亿港元,同比下滑24.3%;毛利率为26.2%。

受业绩不佳拖累,绩后,11月30日,力劲科技股价早盘大幅跌超9.8%,最终跌幅收窄至2.83%,录得7连跌。

作为一体化压铸赛道的领军者,力劲科技顶着特斯拉供应商的光环,曾有过高光时刻。2020年末,该股从不足1港元,一飞冲天至2021年9月的25.97港元高点,半年多时间股价暴涨超30倍,成为港股妖股典范。

不过从那以后,力劲科技的股价便步入漫漫熊途,今年该公司股价依旧低迷,迄今累计跌幅为8.55%。

01营收、利润双双“滑坡”

公开资料显示,力劲科技是全球最大的压铸机制造商之一。目前,该公司主要有三大业务,分别为压铸机、注塑机以及CNC加工中心。

其中,压铸机就是力劲科技的业务核心,2024财年上半年,该业务收入19.97亿港元,占公司总收入比重达72.51%,同比减少2.6%;其次是注塑机,该业务收入6.78亿港元,环比增长27.5%,同比增长2.7%,占比24.61%;CNC加工中心业务收入7948万港元,同比下滑47.1%。

压铸机,即指在压力作用下把熔融金属液压射到模具中冷却成型,开模后得到固体金属铸件的一种工业机械,广泛应用于汽车、摩托车、家电、3C产品等领域。

而力劲科技的压铸机产品客户主要是汽车厂商。如,特斯拉、美国通用、日本丰田、比亚迪(01211.HK)、江淮汽车等;以及文灿股份(603348.SH)、拓普集团(601689.SH)等第三方压铸厂商。

得益于力劲科技的压铸机产品市场率日益提升,2020-2022财年,力劲科技整体业绩迎来了大幅增长。

数据显示,2020财年(截止3月31日)至2022财年,该公司的营收从27.46亿港元飙增至53.62亿港元,近乎翻倍。

同期,力劲科技归母净利润更是呈现爆发式增长,2020财年仅为328万港元,到2022财年,这一指标已达到了6.26亿港元,迎来公司的高光时刻。相应的,该公司股价直线攀升,从2020年年末到2021年9月,半年多时间暴涨超30倍,妥妥的妖股。

然而,从那以后,力劲科技的业绩便进入下行通道。2023财年,公司的营收和归母净利润同比增速分别为9.96%、-14.91%,出现“增收不增利”尴尬局面。时至2024财年上半年,公司收入、净利润水平双双滑坡。

据了解,2024财年上半年,力劲科技收入锐减,主要是由于下游客户资本开支放缓,大部分机器的交付周期延迟集中在下半财年,拖累公司业绩表现。

据力劲科技透露,压铸机目前在手订单充足,仍有26亿订单预计在未来3-6个月完成交付,将为下半财年营收增长带来有力支撑。

02一体化压铸领军者,前景明朗

一直以来,轻量化都是贯穿汽车产业技术进步的主旋律。而一体化压铸技术可以使车身重量降低,提升续航里程,由此被视为极具潜力的轻量化解决方案之一。

伴随着新能源汽车的高速发展,行业竞争内卷加剧,整车企业对汽车轻量化,及生产装配降本增效的需求快速增长,一体化压铸迎来发展新机遇。

研究机构EVTank的《中国新能源汽车行业发展白皮书(2022年)》预计,2030年新能源车全球销量将达到4780万辆。广发证券研报显示,一体化压铸在单车价值量有望达到2.14-2.36万元,按照销量预测数据,2030年全球市场规模将超过万亿元。

不久前,据报道披露,特斯拉最近在“一体化压铸”领域取得了技术上的重大突破,该技术可能大幅削减生产成本,甚至可能颠覆传统电动汽车制造方式。而站在特斯拉“一体化压铸技术”背后的就是力劲科技。

2020年,马斯克宣布ModelY将采用一体式压铸后地板总成,该技术的推行,使得汽车零部件数量骤减,提升生产效率,大幅降低整车的制造成本。

在特斯拉这只“鲶鱼”的带领下,国内外车企均积极追随潮流,加速采用一体化压铸技术。如,造车新势力中,采用一体化压铸车型蔚来ET5于去年9月已经开始量产;被小鹏寄予厚望小鹏G6也采用了12000T压铸机,应用场景从前后地板扩张至CTC电芯底盘。

同时,沃尔沃、大众等国际知名品牌,以及长城、长安、一汽等国内自主品牌也纷纷开始加大力度投入一体化压铸领域。由此,汽车行业掀起了轰轰烈烈的一体化铸造新浪潮。

在此背景下,力劲科技积极抓住一体化压铸的产业变革窗口期,率先突破超大吨位压铸机的研发和产业化,并成功抱上特斯拉的大腿,成为其供应商。

有了特斯拉的背书,力劲科技逐渐成长为全球压铸机领军者。截止目前,该公司的压铸机产品在国内的市场占比已提升至56.8%;尤其是超大型压铸机更是遥遥领先,在全球范围内市场占有率保持在90%以上。

总体而言,力劲科技短期业绩承压,但其所处行业市场前景清晰,地位稳固,综合竞争力较强,中长期看值得关注。

另外,据管理层透露的26亿元的压铸机订单将在未来3-6个月内交付,10月份该公司还发布的全球首台16000T超大型压铸机成为市场焦点,未来或订单可期。