专精特新“小巨人”崛起,包装行业绿色化提速发展

文章来源:头豹公众号

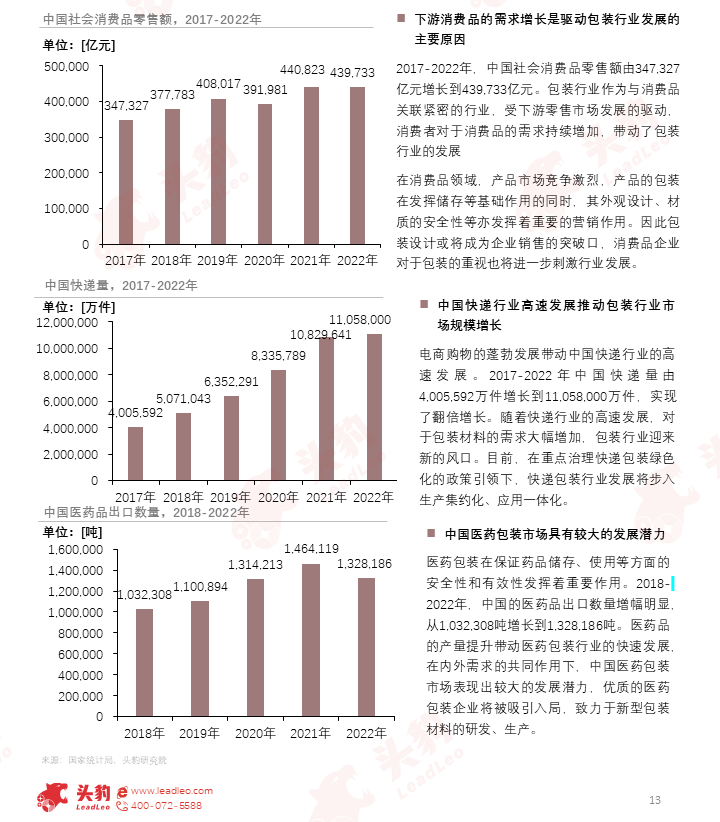

近年来,中国的包装行业高速发展,市场规模不断增加,一方面是受消费品的需求增长影响以及电商购物繁荣下快递行业的高速发展;另一方面中国医药包装市场的巨大发展潜力起了引擎作用。

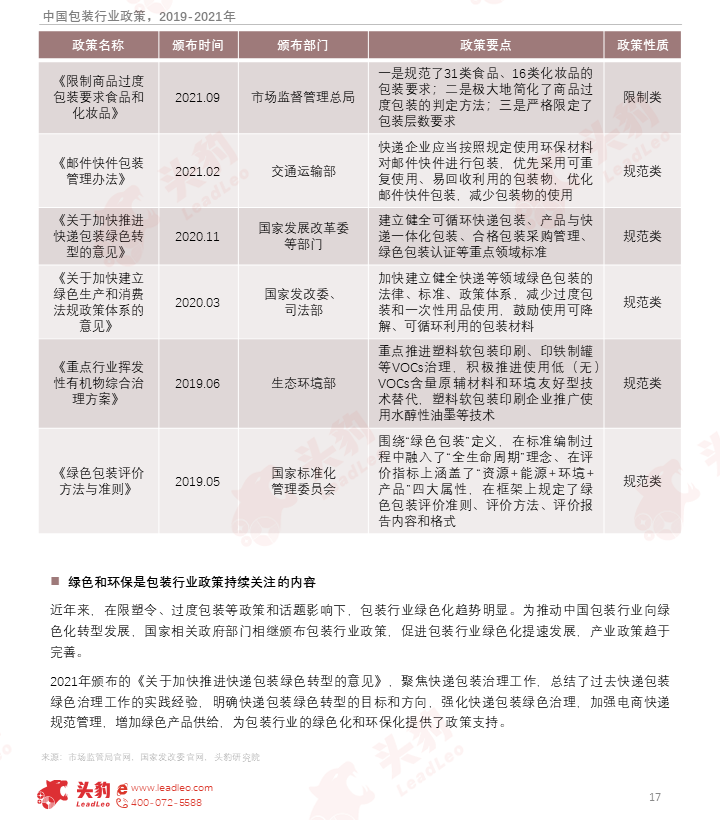

但在限塑令、过度包装等政策导向下,包装行业绿色化趋势明显。

为推动我国包装行业向绿色化转型发展,国家部门相继推出包装行业政策,包装行业绿色化提速发展。

而“小巨人”包装上市企业在行业竞争中地位较高,具有较强创新能力和议价能力,盈利水平高。

01

中国包装行业发展概述

中国现代包装行业经历了三个阶段的发展,并建立起了完善和强大的现代包装工业体系,包装产品及种类日趋多样化,包装质量可靠,中国包装行业取得瞩目成绩。

近年来,中国包装行业高速发展,市场规模不断增加,一方面是受益于消费品需求增长及电商购物繁荣下带来的快递包装需求,另一方面是由于中国医药包装市场的巨大发展潜力起了引擎作用。

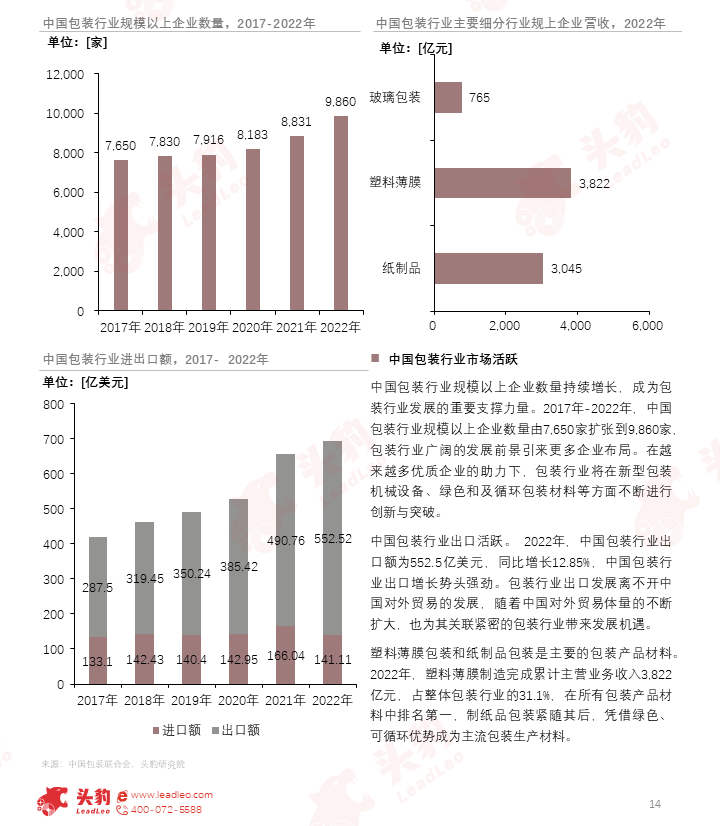

中国包装行业规模以上企业数量持续增长,成为行业发展的重要支柱。在对外贸易不断发展的影响下,包装行业出口市场亦同样活跃。纸包装凭借其绿色环保和可循环的优势成为主流的包装生产材料。

包装行业的产业链由上游包装材料、包装设备,中游包装设计和包装生产,下游行业应用共同组成。其中,上游的包装材料和包装设备是产业链核心部分,关系到行业未来技术突破和发展方向。

2022年中国包装行业市场规模为11,379.0亿元,纸包装和塑料包装行业是主要细分市场,市场规模分别占比24.8%和45.8%。未来五年,包装行业市场规模将保持5.2%增速,发展前景广阔。

近年来,在限塑令、过度包装等政策和话题影响下,包装行业绿色化趋势明显。为推动中国包装行业向绿色化转型发展,国家部门相继推出包装行业政策,包装行业绿色化提速发展。

02

专精特新“小巨人”企业分析

专精特新“小巨人”包装企业的分布反映了中国包装行业的整体分布特征。中国包装行业经过几十年的发展,现阶段已建立起以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。

专精特新“小巨人”包装企业在产业链上分布相对均匀,其主营产品结构和中国包装行业产品结构相一致。“小巨人”企业应用行业集中在食品饮料和医药领域。

专精特新“小巨人”包装企业是经过长期专业能力沉淀和市场考验的优质企业,平均成立年限为17.8年,在专利申请方面表现突出,创新能力在行业中处于领先水平。

中国包装行业专精特新“小巨人”企业是专注于细分赛道的龙头企业,深耕包装行业产业链上游和中游的某一环节或某一产品,大力投入研发,推动产品和技术的创新,提升企业专业化能力和水平。

03

“小巨人”包装上市企业分析

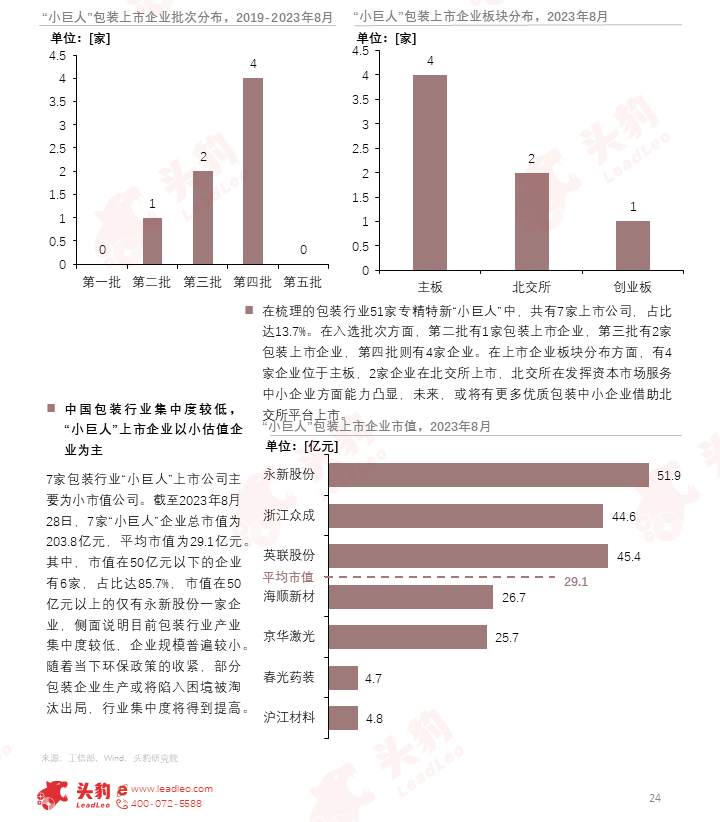

中国包装行业集中度较低,“小巨人”上市企业以小估值企业为主。在7家公司中,有两家企业已在北交所上市,北交所在发挥资本市场服务中小企业方面能力凸显。

包装领域“小巨人”企业盈利能力整体较好且增长稳定,企业营收范围跨度较大,57.1%的企业营业收入集中在10~40亿元,其中永新股份营收表现最好,高达33.0亿元。

“小巨人”包装上市企业在行业竞争中地位较高,议价能力强,盈利水平高,同时在存货管理和资产管理方面表现良好,企业的资产运营能力在不断增强。

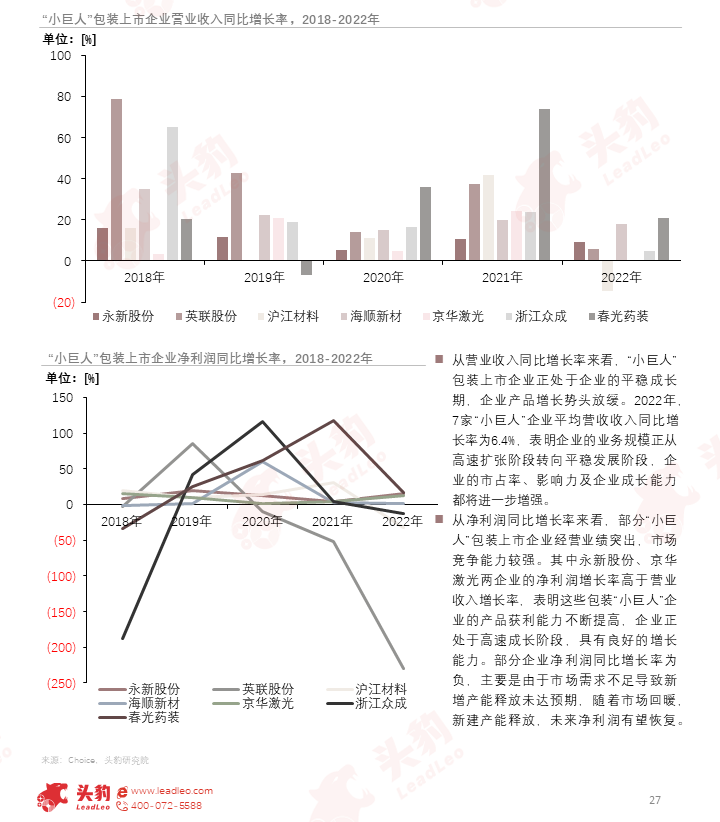

“小巨人”包装上市企业正处于企业的成长期,企业产品将保持良好的增长势头。2022年,7家“小巨人”企业平均营收同比增长率为6.4%,2022年7家企业营收增长速度放缓。

研发费用是衡量企业研发投入力度和创新活力的重要标准。2022年,7家“小巨人”包装上市企业平均研发费用达6,360万元,高于行业平均水平。

中国金属包装行业的市场集中度较高,2022年行业CR3为21.9%。塑料包装行业的市场集中度则相对较低,2022年塑料包装行业CR3仅为8.1%。