【IPO前哨】动力电池系统行业老三,幂源科技底色如何?

在2009年,周鹏,这位前英特尔公司的资深硬件工程师以及特斯拉Model S的前动力总成总工程师,鉴于中国电动汽车市场具有巨大的发展潜力,决定创立幂源科技控股有限公司(简称“幂源科技”),专注于动力电池系统产品的研发和销售。

经过14年的发展,幂源科技以其在中国纯动力电池系统行业的第三大供应商地位,正式向资本市场发起冲刺。于12月8日,幂源科技向港交所递交了招股说明书,计划在港交所主板挂牌上市,由汇丰及中金公司担任联席保荐人。

幂源科技自创立以来,一直受到资本的关注与支持,并在近两年间,借着国内新能源汽车产业的快速发展,取得了长足的进步。然而,今年上半年,公司的业绩突然出现了下滑,这似乎暗示着公司潜在的经营风险。

估值50亿,软银、上汽来助攻

幂源科技是一家专注于设计、制造及销售电动汽车定制电池系统的企业,同时提供储能解决方案及电池管理系统(BMS)。其业务范围遍及中国、印度和美国市场。

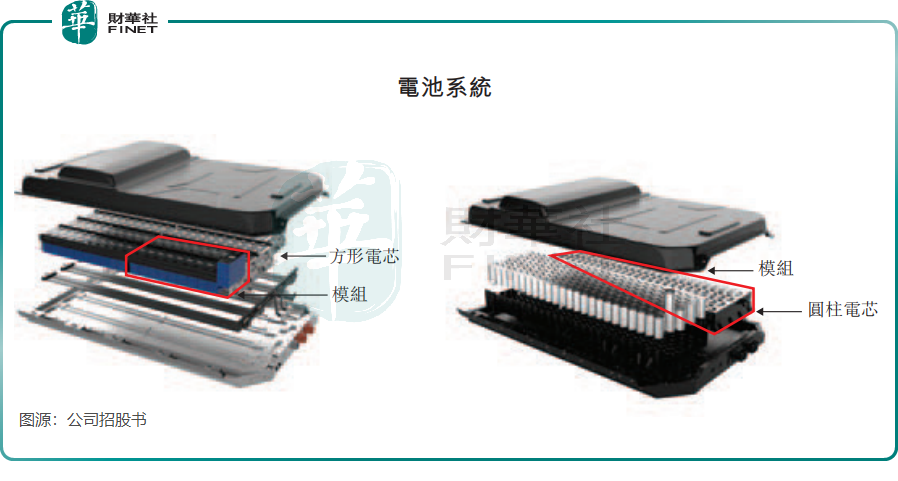

资料显示,幂源科技开发出了提供圆形及方形电芯的动力电池系统,于2022年,公司设计出了108套定制动力电池系统,覆盖乘用、商用、运输货物等场景。

动力电池系统与我们常提到的动力电池为两个概念,动力电池是蓄电池,动力电池系统则是为电动汽车提供驱动能源的可充电电力储存系统,是由电芯、BMS及电池模块、热管理系统、电气组件及其他组件组成,专为特定车型而设计。

在整个新能源汽车产业链中,幂源科技这类第三方动力电池系统提供商起到了链接上下游参与者的作用,即帮助上游电芯制造商的电芯通过动力电池系统销售给客户,以及向下游电动汽车厂商提供动力电池系统产品。

对于宁德时代(300750.SZ)等电芯制造商来说,他们对下游汽车厂商提供定制化解决方案的能力有限,因此往往偏向定制外包给第三方动力电池系统提供商。宁德时代这位“金主”,正是选中了幂源科技作为外包商,2021年起选择幂源科技为其指定汽车OEM客户提供圆柱电芯的电池系统及技术,并于2023年进一步聘请幂源科技开发方形电芯的动力电池系统。

值得一提的是,一些知名投资机构将目标瞄准了定制电池系统解决方案赛道,并且向幂源科技抛出了橄榄枝。

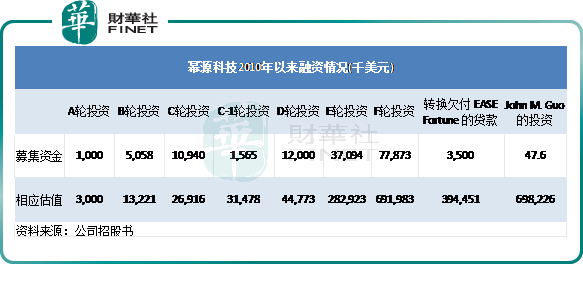

招股书显示,2010年3月以来,幂源科技累计获得多轮融资,累计融资额约为1.49亿美元。

在2022年9月最后一轮投资中,幂源科技估值为6.98亿美元,折合人民币约为50亿元。在这些投资者中,包括了位于美国、中国、韩国及其他地区的经验甚丰、成熟的风险投资及私募股权基金,其中有软银中国资本的基金、上汽集团(600104.SH)的风投部门SAIC Capital以及韩国风投机构KB Investment等。除此之外,投资者群体中还包括半导体公司供应商NXP B.V、三江化工(02198.HK)实控人管建忠等。

有着资本的加持,幂源科技走向了台前。2022年按出货量计算,幂源科技是中国乘用纯电动车的第三大动力电池系统供应商,市场份额为9.6%。于乘用纯电动汽车市场中,按出货量计算,幂源科技是中国A00级乘用车纯电动汽车的最大动力电池系统供应商。

大客户依赖症不是“病”?

从产销数据来看,我国新能源汽车在2021年正式开启爆发模式。传统车企在新能源汽车领域发力,以及造车新势力的崛起,给予了行业上下游成长土壤和发展信心。

2021年及2022年期间,幂源科技下游客户的需求量大幅增加,特别是其圆柱LFP动力电池系统绑定了畅销车型,从而推动了幂源科技产品出货量和收入规模的飙升。

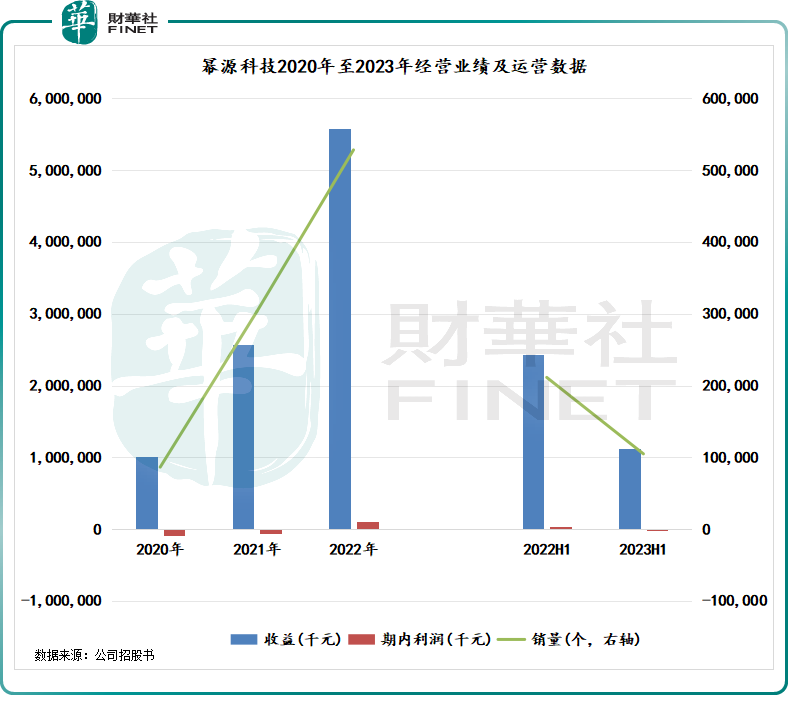

招股书显示,2020年至2022年,幂源科技销量由8.63万个增长超500%至52.83万个,带动收入由10.15亿大幅增长至55.74亿元。利润方面,由于面临电芯等原材料高昂成本的因素影响,幂源科技的盈利能力并不出众,2020年及2021年分别产生亏损8894.3万元及6591.6万元,2022年实现扭亏,期内利润为1.08亿元。

到了2023年上半年,幂源科技业绩突然变脸,当期销量和收入均遭腰斩,并由盈转亏,亏损了377.3万元。

对于业绩变脸的原因,当中既有市场因素,也由幂源科技客户结构尚待优化的原因。

市场因素方面,由于预计2023年政府补贴退坡,导致下游厂商客户需求在2023年相较于2022年较低。中国汽车动力电池产业创新联盟数据显示,今年1-6月,我国动力电池累计装车量152.1GWh,累计同比增长38.1%,增幅相较于去年同期的109.8%出现大幅放缓。

在市场的大环境影响下,幂源科技的出货量并非增幅收窄,而是出现了负增长。换言之,幂源科技的运营表现明显逊于整体市场。背后的原因,出在幂源科技客户集中度高带来的风险。

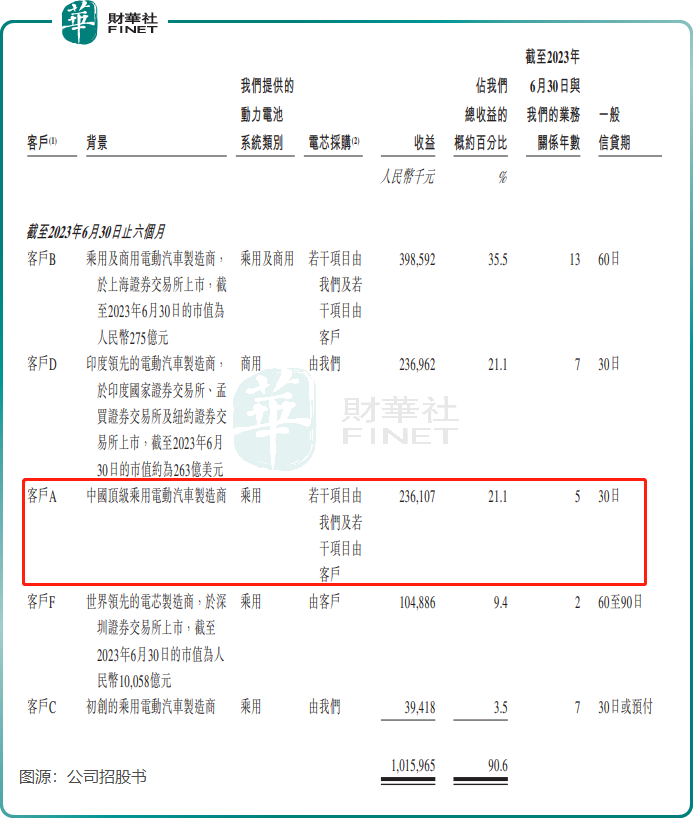

截至今年6月底,幂源科技为116家电动汽车OEM客户设计动力电池系统,在2022年按出货量计还与15大中国电池制造商中的13家保持紧密的业务联系。然而,实际上能为幂源科技带来可观收入贡献的客户却寥寥无几,2020年以来公司来自前五大客户的收入比重均超过90%,2022年这一比重甚至达97.4%,其中最大客户占比则为46%。

众所周知,过于依赖少数客户是存在相当大的运营风险的,容易导致企业经营业绩产生大幅波动。幂源科技实际上也受客户依赖症的负面冲击,今年上半年公司一名主要客户(客户A)减少了向其发出的采购订单,原因是这家客户的业务策略调整为更多专注于新A0级BEV乘用车市场,当期该客户为公司带来的收入仅2.36亿元,而上年全年带来的收入高达25.63亿元。

此外,客户B也是幂源科技的主要客户之一,根据招股书背景介绍猜测,客户B或是幂源科技的重要合作伙伴江淮汽车(600418.SH)。于2017年2月,幂源科技与江淮汽车成立了一家动力电池系统制造合资企业江淮华霆,双方各持股50%。

既是客户,亦是合作伙伴,幂源科技认为未来江淮汽车对其产品的需求强劲且稳定。

然而,电动转型并不理想的江淮汽车也帮不了“兄弟”一把,今年前11月,江淮汽车纯电动乘用车产销两降,其中销量同比下滑了1.96%至16.96万辆,从而导致从幂源科技的采购订单也受到影响。于2022年,幂源科技来自客户B的收入达17.46亿元,但到了2023年上半年仅有3.99亿元,2023年全年带来的收入相较于2022年全年出现下降已几乎没有悬念。

不难看出,“金主”们的采购计划变动或销量不佳导致采购额下降,对幂源科技的打击是巨大的,这当中都源于幂源科技对大客户依赖性过大,客户结构尚需优化。

不过,幂源科技并不认为依赖大客户带来的潜在风险,还认为前五大客户集中度高情况下,公司的业务是可持续的。

幂源科技对此解释称:“公司与前五大客户合作稳定,由于动力电池系统通常根据供应商的专有技术定制,而新供应商开发及交付动力电池系统需要相当长的时间,因此动力电池系统供应商面临相对较低的替代风险,相互依赖创造了稳定及可持续的业务关系。”“公司最大客户占电动汽车市场的很大部分。通过专注于客户深度而非广度,我们可以提供更好的服务并与我们的主要客户建立牢固的关系。”“过去五年公司成功扩张及拓展客户基础,说明公司有能力减少依赖现有客户并吸引新客户。”

A00级动力系统霸主也要谋转型

幂源科技在一个细分领域还是霸主级别的存在。

于2022年乘用纯电动汽车市场中,按出货量计算,幂源科技是中国A00级乘用纯电动汽车的最大动力电池系统供应商。根据弗若斯特沙利文报告,至2023年6月30日,幂源科技的电池系统已为中国超过100万辆电动汽车提供动力,包括2022年中国约十分之一的纯电动汽车和超过三分之一的A00级乘用纯电动汽车。

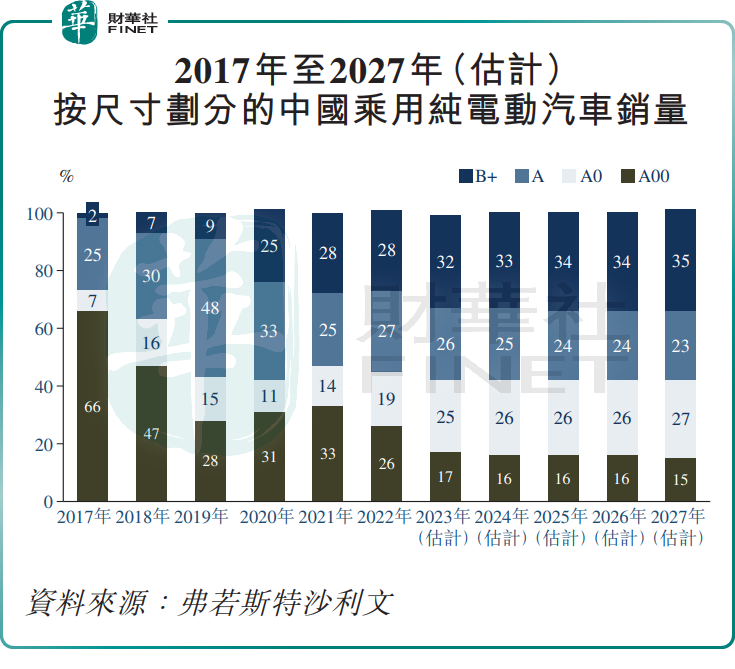

A00级汽车,是指轴距在2-2.2m之间的微小型车,这种级别的车是最小的。我国A00级车型比较有代表的品牌有五菱宏光Mini、长安新能源-奔奔EV、江淮iEV6E运动版、奇瑞QQ3、比亚迪F0等。

A00汽车在充电动汽车市场占重要地位,占2022年中国乘用纯电动汽车总销量约26%,不过这一比例在2017年时曾高达66%,意味着A及B+尺寸的纯电动汽车在国内市场更畅销。

从当下的消费趋势看,A及B+尺寸的纯电动汽车才是消费者的首选。弗若斯特沙利文数据显示,预计到2027年,B+及A尺寸的纯电动汽车销量占比预计分别为35%及23%,A00级纯电动汽车销量占比则收窄至15%,虽然占比较为稳定,但相较于2017年已失去了大半市场。

幂源科技也意识到了市场消费趋势带来的问题,其在招股书中表示,拟扩展公司电池系统的多样化应用,为增长迅速的插电式混合动力电动汽车及混合动力电动汽车板块、规模较小但服务不足的非乘用纯电动汽车板块,增强公司提供的产品矩阵。同时,亦拟将在中国A00级乘用纯电动汽车上的成功复制至A0及A级分部。

小结:在过去几年,幂源科技获得了资本的瞩目,也享受到了我国新能源汽车市场带来的巨大红利。但在繁荣过后,幂源科技也暴露出了客户依赖症严重、产品组合多样化不足等问题。

此次若能登陆港股市场,拓宽融资渠道,或能给幂源科技喘息以及变革的机会。