迎峰度冬!电力股集体活跃,板块迎来布局“窗口”?

12月20日,电力股冲上了港股概念板块前列。其中,大唐新能源(01798.HK)涨2.37%,华润电力(00836.HK)、华能国际电力股份(00902.HK)等均涨1.99%,华电国际电力股份(01071.HK)涨1.48%,大唐发电(00991.HK)等均悉数上杨。

消息面上,受近日寒潮天气影响,用电负荷不断攀升。国家发改委表示,目前全国用电用气需求处于历史高位。12月17日,全国最高用电负荷12.42亿千瓦、用气量14.23亿立方米,分别比去年供暖季峰值高出8300万千瓦、1.08亿立方米,创下供暖季历史新高。

另外,中电联最新数据显示,截至2023年10月底,我国非化石能源发电装机容量占发电总装机容量的比重达51.9%,这折射出我国能源绿色转型已经取得显著成效。

01需求处高位,新能源发展成效显著

近日来,北方冷空气强势来袭,正式拉响冬季寒流警报。

据中国天气官微,这股“王炸级”寒潮将给我国约八成国土带来降温,全国20余个省份面临严寒。随着新一轮雨雪寒潮天气影响,多地气温创入冬以来新低,供电供暖需求持续攀升。

国家发改委表示,目前全国用电用气需求处于历史高位。12月17日,全国最高用电负荷12.42亿千瓦、用气量14.23亿立方米,分别比去年供暖季峰值高出8300万千瓦、1.08亿立方米,创下供暖季历史新高。

事实上,进入供暖季以来,面对能源电力供应新形势,各地多措并举提升能源保障能力,加快建设电源电网项目、加强电力跨区统筹调配,提升需求侧响应能力,打出电力保供“组合拳”。

电力供给方面,新能源作用不小。据中电联最新公布数据,截至2023年10月底,我国非化石能源发电装机占总装机容量比重达到51.9%;就在今年3月底,这一比例首次超过50%。

中电联预计,2023年年底非化石能源发电装机将达到15.5亿千瓦,占总装机容量比重上升至53.5%左右。

非化石能源发电装机不断创新高的背后,是我国能源绿色转型取得显著成效,多元绿色发电供应体系基本形成。

“十四五”以来,我国风电、太阳能发电年均新增装机已连续三年保持在1亿千瓦以上,较“十三五”期间高出53.6%。

今年1-11月,全国主要发电企业电源工程完成投资7713亿元,同比增长39.6%。其中,太阳能发电、风电发电分别完成3209亿元、2020亿元,同比分别增长60.5%、33.7%。两者合计完成5229亿元,占电源投资的比重达67.79%。

显而易见,新能源已成为我国电源投资的主体。中信建投表示,随着我国能源体系转型工作的持续推进,可再生能源消纳保障要求的边际趋严,绿色电力消费需求有望持续增长,在能源结构中的比例有望稳步提升。

截至今年11月底,全国累计发电装机容量约28.5亿千瓦,按年增长13.6%。其中,绿色电力在我国电力结构中比重不断提升。

同期,太阳能发电装机容量约5.6亿千瓦,按年增长49.9%,占比为19.65%;风电装机容量约4.1亿千瓦,按年增长17.6%,占比为14.39%。

02火电企业备受关注

与常规电源相比,水电、风电和光伏等新能源发电受天气影响大,并不能独立保障可靠电力供给,还得依靠火力发电市场来弥补。

在这样的情况下,火电仍发挥“压舱石”作用。就绝对权重而言,目前火力发电量占比6成以上,依旧现阶段最重要的发电方式。

市场分析认为,基于我国“富煤、贫油、少气”的能源特点,以火电为主导的电力结构短时间内不会改变。考虑到当前能源供需紧张的局面,及稳定电力供应需求,火电板块有望演绎量利双增逻辑。

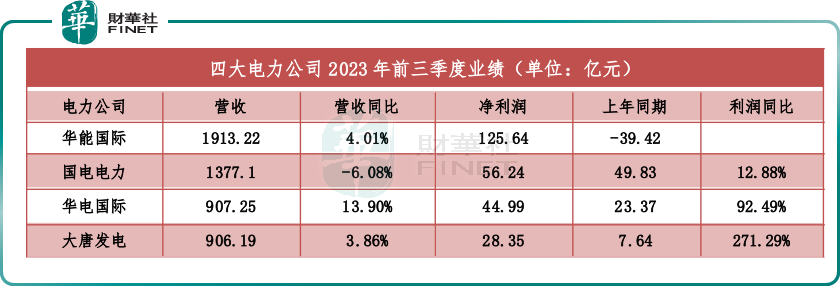

今年前三季度,火电企业的弹性在业绩上已得到了验证。华能国际、国电电力、大唐发电、华电国际,这四大发电集团旗下的核心上市公司利润均实现大幅增加。

其中,火电规模最大的华能国际电力股份(00902.HK)收入1913.22亿元,同比增长4.01%;归母净利润约125.64亿元,上年同期亏损39.42亿元,同比实现扭亏为盈;大唐发电(00991.HK)归母净利润同比增速最快,达到271.29%。

火电企业实现困境反转,主要有两大助力。一是上网电价增加,提高了发电公司的营利性。如,大唐电力前三季度平均上网电价468.22元/兆瓦时,同比上升约1.91%。

二是燃煤成本下降。据悉,今年,国家采取长协煤等多种措施对煤价进行调节,占火电成本70%的煤炭价格有所回落。如,北港5500卡动力煤价格平均值为939元/吨,同比降幅超两成。

华西证券指出,2023第三季度火电企业业绩持续修复,行业基本面向好得到进一步验证。当前的煤炭市场呈现阶段性的供应偏紧,煤价在传统淡季表现不淡。当前成本端的压力仍在,判断后续电价上浮政策有望延续,叠加容量电价政策出台,火电企业盈利能力将进一步提升。

国盛证券指出,迎峰度冬已至,火电用电需求有望增长;容量保障煤电长期收益,重塑火电估值。基于当下能源供需紧张的局面和电力系统亟需电力平衡与灵活性资源的实情,火电“压舱石”地位再度强调,容量电价应运而出,正式确定煤电“两部制”电价,理顺火电电价机制,保障火电稳定收益,兑现调节能力和容量支撑作用。