【观察】盈喜后股价却暴跌!中国航信为何遭市场嫌弃?

前脚发盈喜,后脚股价就大跌!

1月17日,中国民航信息网络(简称中国航信)(00696.HK)遭受重挫,盘中一度暴跌逾25%,截至收盘,该股收跌25.16%至9.55港元/股,总市值279.45亿港元。

消息面,1月16日,中国航信发布了业绩盈喜公告,预计2023年度净利润约12.5亿元至14.5亿元(人民币,下同),主要源于民航旅客量同比大幅增长所致。

相较去年同期来看,2022年度名航信息净利润为6.79亿元,几乎实现翻倍增长,增速可谓相当耀眼。

不过,于2023年上半年,公司就已录得12.08亿元净利润。经计算,下半年净利润仅有0.5亿元至2.5亿元,意味着公司下半年盈利大幅收缩,或是刺激股价暴跌的原因之一。

而此前,民生证券还预计名航信息2023年归母净利润为22亿元,业绩预告远逊市场预期,同样给投资者释放了利空信号。

疫后民航业复苏,民航界“VISA”尝甜头

资料显示,中国航信前身隶属于民航局,后改制成国企单独运营,历经40余载的经营,公司实现航空旅游业信息技术服务全产业链覆盖,且于2001登陆香港主板上市。

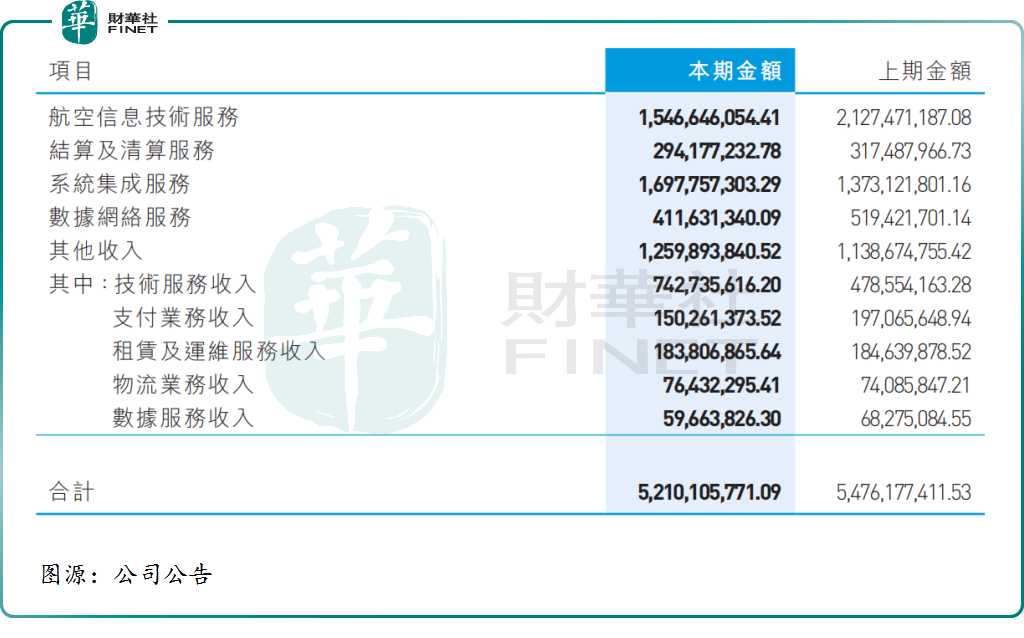

分业务看,中国航信主要经营航空信息技术服务、系统集成服务、航空结算及清算服务等。

其中,航空信息技术服务业务历来都是公司的核心业务。据悉,该服务主要是协助用户购买航空公司的机票,性质和visa有相似之处,即每购买一张机票,中国航信都有相应的抽成。

据了解,在中国,公司的航空信息技术服务业务覆盖整个航空业,市占率高达95%,有着民航界“VISA”之称。且于2022年之前,该业务一直为公司营收的主力军。

不过,近年来,随着系统集成业务营收快速增长,已实现反超。

2022年度,航空信息技术服务业务、系统集成业务分别实现收入15.47亿元、16.98亿元,依次占比总营收的29.69%及32.59%。

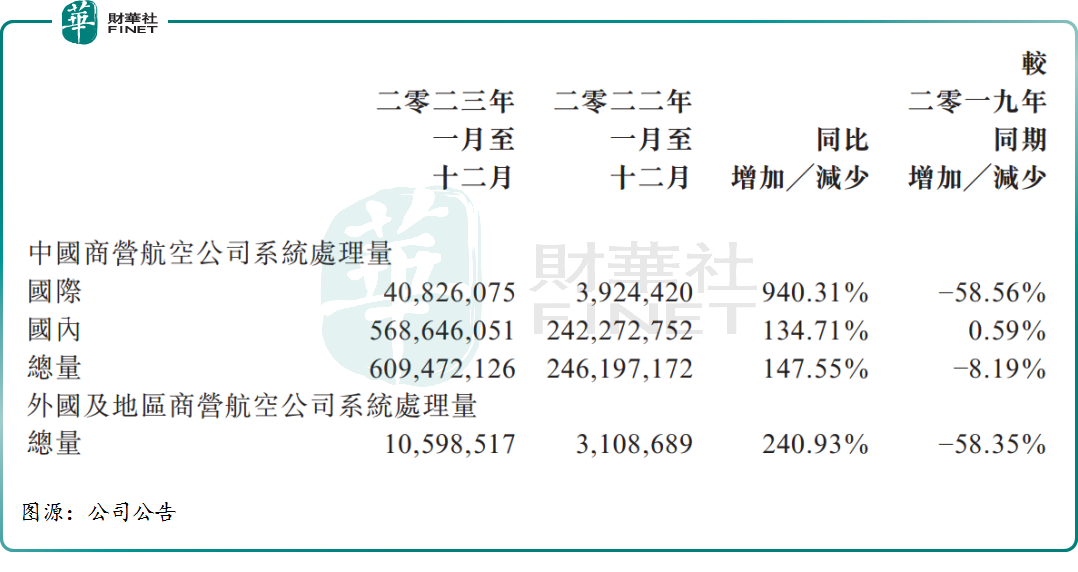

2023年以来,受益旅游业持续回温,民航订座量出现暴涨,给中国航信带去了甜头。

公告显示,2023年1月至12月,中国商营航空公司系统处理量总量约6.09亿,同比增长147.55%;外国及地区商营航空公司系统处理量约1059.85万,同比增加240.93%。

反馈至业绩面,得益于民航旅客量同比大幅增长,中国航信预计2023净利润为12.5亿元至14.5亿元,同比去年实现翻倍增长。

但从上半年公司披露的数据来看,公司2023年上半年净利润已然达到了12.08亿元,由此计算 ,其下半年盈利空间并不大,有且仅有0.5亿元至2.5亿元。

对于2023年业绩不及预期的原因,瑞银料主要因为综合业务差过预期,完成项目数目下,研发开支令毛利率令人失望,或是一次性因素。摩根士丹利亦认为,随着客流量逐渐恢复,中航信预单量基本符合预期,而获利未达预期的原因可能是受到确认收入低于预期、成本超支或一次性项目的影响。

股价不涨反跌,后市又该如何演绎?

业绩预期落空下,中国航信股价大幅回调已是不争的事实。展望后市,大和表示,除非公司会就经营情况提供更进一步解释,否则预期盈喜公告将导致股价回调,预计近期其股价将受压。

值得一提的是,伴随春节假期渐行渐近,有望给二级市场催化乐观预期。

去哪儿数据也显示,今年春节,老人、儿童机票占比提高,旅客年龄结构正在恢复至疫情前;800公里以上航线预订量占比提升至91.7%,长线出行恢复明显。

国泰君安表示,2023年航空需求快速恢复,且票价中枢已上行,中国航空需求韧性良好且长期增长空间巨大。

可以预见,短期来看,随着民航出行量增加,或将给中国航信带去业绩增量,静待盈利恢复至疫情前(约20万左右)的水平。

但长期而言,在航空业市场竞争越发剧烈的背景下,部分航司为降低成本已开始自建系统,或将一步步侵蚀中国航信在航空信息技术服务领域的领导地位。