藉医美再次“腾飞”?昊海生物科技全年净利预增翻倍!

1月29日,昊海生物科技(06826.HK,688366.SH)发布2023年度正面盈利预告。

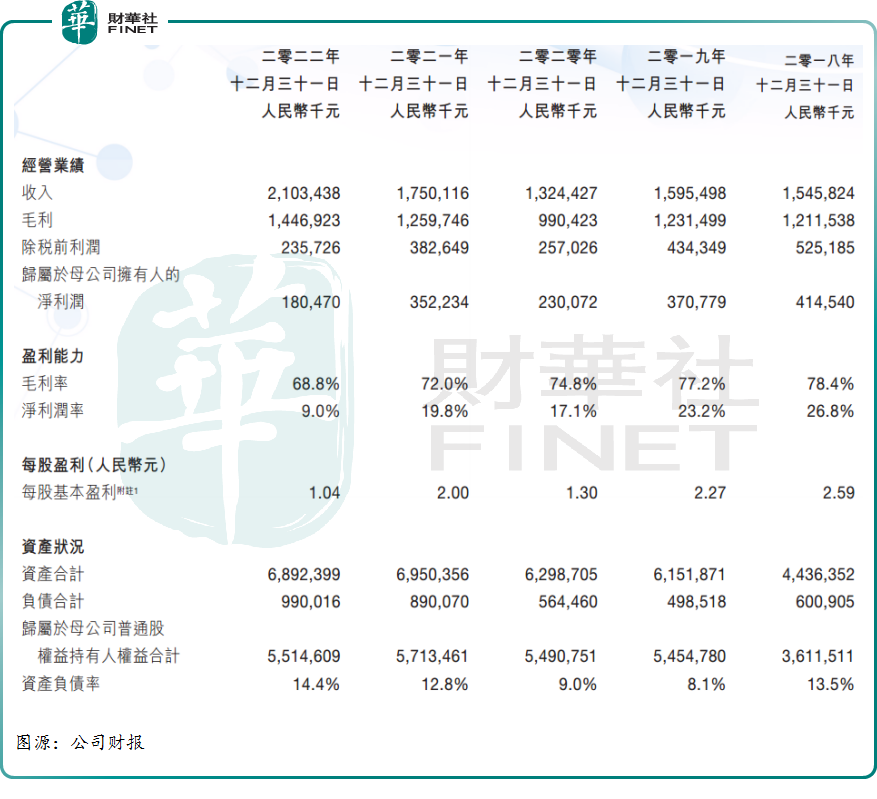

报告期内,公司预计实现归母净利润(未经审核)约为4亿元至4.3亿元(人民币,下同),同比增长121.64%至138.27%;扣非净利润为3.67亿元至人民币3.97亿元,同比增长131.18%至150.08%。

对于净利润大幅增长,昊海生物科技表示,除了受2022年同期较低基数影响外,各产品线尤其是玻尿酸产品的销量、收入与上年同期相比均有显著增长。

不过,如此亮眼的成绩单似乎并未令投资者满意。

1月30日,港股昊海生物科技震荡下行,盘中一度重挫逾7%,截至收盘,昊海生物科技收跌5.84%至34.65港元/股;A股昊海生科微跌1.5%,收报88.8元/股。

2023年净利重回正增长

资料显示,昊海生物科技是国内头部生物材料企业,专注于医用生物材料的研发、生产和销售,涉足眼科、整形美容与创面护理、骨科、防黏连及止血四大治疗领域。

回顾过往业绩,伴随营收规模持续增长,昊海生物科技的净利润却总是“上蹿下跳”。

以2020至2022三年间的变化为例,期内昊海生物科技实现营收分别为13.24亿元、17.5亿元、21.03亿元,呈现逐年上升趋势;同期实现归母净利润为2.3亿元、3.52亿元、1.8亿元,同比增长-37.95%、53.10%、-48.76%。

来到2023年,昊海生物科技的净利润再度回归正增长。

2023年,公司预计实现归母净利润(未经审核)约为4亿元至4.3亿元,同比增长约121.64%至138.27%,净利润增幅实属亮眼。

不过,2023年前三季度,公司就已录得 3.27亿元净利润。经计算,第四季度净利润仅有0.73亿元至1.03亿元,环比第三季度净利润(1.22亿元)大幅缩减,或是导致其股价下行的原因之一。

实际上,若拉长时间轴看,港股昊海生物科技股价低迷已持续数年,自2021年6月底一度登上148.13港元/股高点之后,便一路震荡下滑。

A股昊海生科亦如此,距离2021年7月创下的280.4元/股高点,至今累计回调近7成。

医美业务增速亮眼,接棒成主力军

从业务布局看,昊海生物科技通过“医美+眼科+骨科+防黏连及止血”的多元布局,形成了四足鼎立格局。

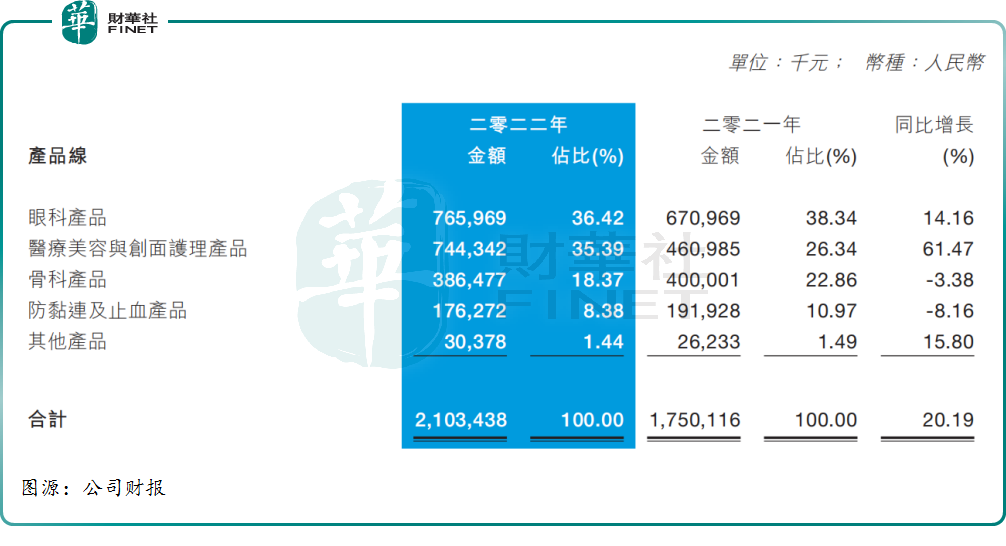

其中,眼科业务一直以来都是公司营收的主力军。于2021至2022年期间,公司眼科产品分别实现收入6.71亿元、7.66亿元,均占比总营收的3成之多。

不过,近几年随着医疗美容与创面护理产品的收入提升,公司的眼科收入占比已下滑,反观医美业务收入占比近年大幅攀升,甚至一度超过眼科业务成为公司第一大收入。

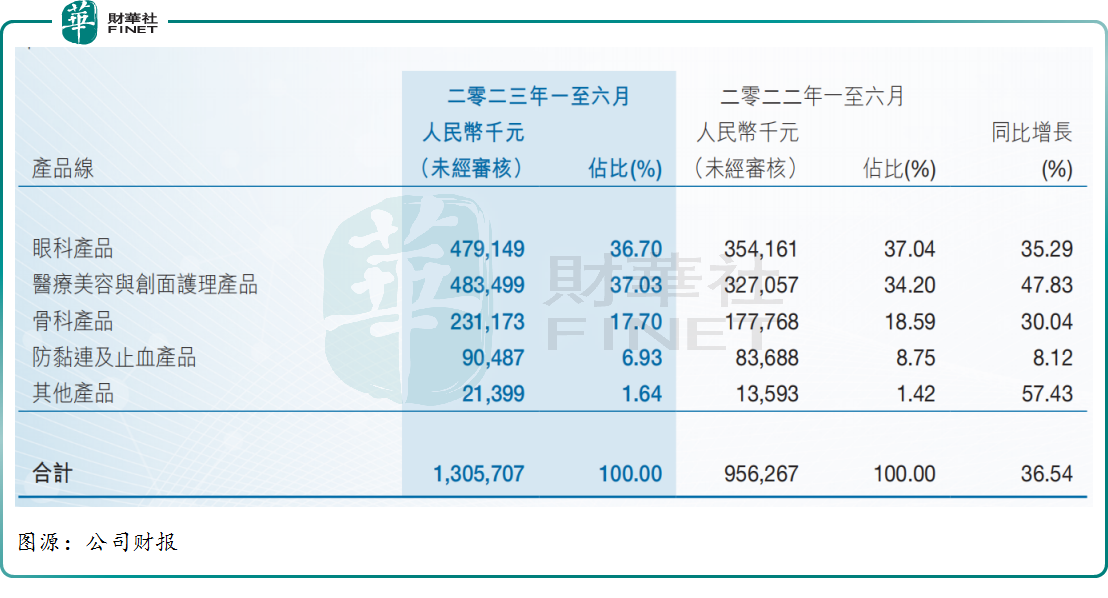

2023上半年,医美业务以4.83亿元的收入反超眼科的4.79亿元,占营收比例也领先0.33个百分点。

不仅如此,医美业务的强劲增长势头还延续至2023年下半年。

在披露2023年第三季度财报时,昊海生物科技就表示医美玻尿酸产品销售表现良好,收入较上年同期增长超过50%,带动了整体营业收入及毛利的增长。

对于2023年度业绩大增,昊海生物科技再次强调各产品线尤其是玻尿酸产品的销量、收入与上年同期相比均有显著增长。

可以预见,伴随医美业务收入持续放量,昊海生物科技在医美领域的“存在感”将愈发明显。

据悉,昊海生物科技是于2012年着手布局医美产业链,早期以代理进口产品为主,直到自主研发第一代玻尿酸产品“海薇”的诞生,公司接二连三又推出了“姣兰”、“海魅”两代玻尿酸产品,依次对焦低端、中端和高端三个阶层,完成了功能差异、定位互补的玻尿酸市场布局。

值得一提的是,昊海生物科技的第四代玻尿酸产品已到达安全审评环节,其为国内首个封闭透明质酸酶作用位点的产品,使用天然产物为交联剂,降解产物为不能合成的人体必需氨基酸,在更为长效的同时兼具更好的安全性。

当然,除了玻尿酸产品外,公司的医美版图还涉足生活及家用美容两大市场,主要产品有生产外用人表皮生长因子、射频及激光设备。

从市场竞争格局来看,昊海生物科技虽与爱美客(300896.SZ)、华熙生物(688363.SH)被称为“医美三剑客”,但其市场份额远不及后两者。

据弗若斯特沙利文,按2021年销售额计算,昊海生物科技在国内玻尿酸市场份额仅为3.7%,排行国内第三。

未来,伴随昊海生物科技在医美产业链的加速布局,其产品竞争力有望进一步提升,届时能否与龙头媲美呢?还有待观察。

后语:

总结而言,在眼科、医美、骨科等产业链“多管齐下”下,昊海生物科技营收规模快速提升,但在单个业务的核心竞争力上仍有待提升,尤其是公司重点战略布局的医美领域。