“中药茅”片仔癀业绩飘红,股价为何跳空大跌?

2月1日,“中药茅”片仔癀(600436.SH)继续下跌4.11%,报收191.21元/股,市值达1154亿元。就在昨日,公司股价刚刚暴跌9.16%,两天内市值蒸发逾150亿元。

近日,片仔癀公布年度业绩预告,2023年度公司实现营业收入100.35亿元,同比增长15.42%,实现归母净利润27.84亿元,同比增长12.59%。

这也是公司首度年营收突破百亿大关,听起来似乎很不错,不过投资者却并不买账,目前公司股价创下近三年半的新低,区间最大跌幅接近60%。

业绩不及预期,估值再下一个台阶

在人口老龄化的背景下,作为药茅的片仔癀一直很受追捧,去年营收、利润双双增长,倒也不算意外。

然而仔细来看,2023年前三季度,片仔癀实现归母净利润为24.05亿元,同比增长17.16%,而公司预计全年实现归母净利润27.84亿元,同比增长12.59%,由此测算,公司第四季度归母净利润约为3.79亿元,同比下降9.76%,低于此前市场预期,这或许是股价表现不济的原因。

值得一提的是,公司旗下产品片仔癀锭剂在2023年5月份曾进行过一次史上最大幅度的提价,其市场零售价格从590元/粒上调到760元/粒。照理来说,公司盈利应该大幅度增长才对,为何出现边际下滑?

2023年,很多中药材价格出现不同程度的上涨。片仔癀系列产品的主要原材料包括麝香、牛黄、蛇胆、三七,数据显示,去年天然牛黄的价格由40万元/千克涨至160万元/千克,全年涨幅约300%。

在此背景下片仔癀的涨价举措,或是为了转嫁生产成本至消费者身上,公司的利润可能未必会得到相应的提升。

此外,近一段时间,资本市场走势疲软,机构人心惶惶,每天杀一个白马“祭天”的戏码再度上演,也给片仔癀的股价蒙上了一层阴影。

在GDP增速换挡之下,高档可选消费品的需求或出现缩水,片仔癀属于典型的高端可选消费,可替代性较强,其产品的付费意愿不排除较前几年有所下降,公司的业绩增长是否具备可持续性,估值能否维持在高位,还有待观察。

截至目前,片仔癀的动态市盈率仍高达41倍,这其中是否存在泡沫的嫌疑,就是仁者见仁智者见智了。

不过作为千亿大白马,片仔癀的“市值管理”意识显然比较到位。1月31日,在公司股价跳空下跌之际,公司放出一则利好公告,可见提振股价心切。

公告显示,2024年开年期间,公司产品销售势头向好,顺利实现了“开门红”,预计第一季度,公司可实现归母净利润同比增长不低于25%。

然而这并没有改变股价下跌的势头,近期因业绩不及预期股价下挫的还有同仁堂(600085.SH),财华社此前曾进行专门的报道《“同仁堂系”踩雷?旗下3家上市公司股价集体下挫!》

中药老字号,增速降档,谋求多元化

片仔癀的历史可追溯至明朝嘉靖年间(公元1555年),堪称中药文化的瑰宝,近年来因其在消炎、解毒、镇痛、保肝、抗癌等方面的神奇功效,越发的受到追捧。

片仔癀是仅有的两种国家绝密级中药配方之一,其原材料包括麝香和蛇胆,这些都需要严格按照国家有关规定组织采购,配方的特殊性和原料的稀缺性,进一步增强了片仔癀的神秘。

也因此,片仔癀的产品具备定价权。近二十年以来,公司曾多次提价,也带动营收和利润持续稳健增长。2004年至2021年,公司营收从2.53亿元增至80.22亿元,同期归母净利润从0.42亿元增至24.32亿元。

其中,2020年,片仔癀国内市场零售价格从530元/粒上调到590元/粒,但在2021年,片仔癀药丸在流通渠道中遭到爆炒,最疯狂的时候一颗片仔癀药丸炒到1600元,可谓奇货可居,伴随着实业的炒作,2021年片仔癀的股价也来到了历史高点。

片仔癀药丸有一定的护肝功效,经常被当成礼品送给领导,伴着茅台喝,这无疑抬升了公司的品牌价值,堪称中药奢侈品,这也是片仔癀被称为“中药茅”的原因之一。数据显示,片仔癀销售毛利率常年维持在45%左右,虽然比不上茅台,但也足够秒杀一众中药企业。

不过,渠道的炒作对公司的长期发展并不是好事情。不少买片仔癀股票的人去囤片仔癀药,目的就是为了把二级市场股价炒上去,这种波动的背后更多反映的是人性的贪婪,而非产品真实的需求,如果放任此类现象,或将出现反噬效应,伤害片仔癀的定价及品牌形象。

近两年以来,片仔癀的盈利增速明显下降,2022年,公司实现的营业收入为86.94亿元,同比增长8.38%,实现归母净利润24.72亿元,同比增长1.66%,业绩感觉踩了“刹车”。

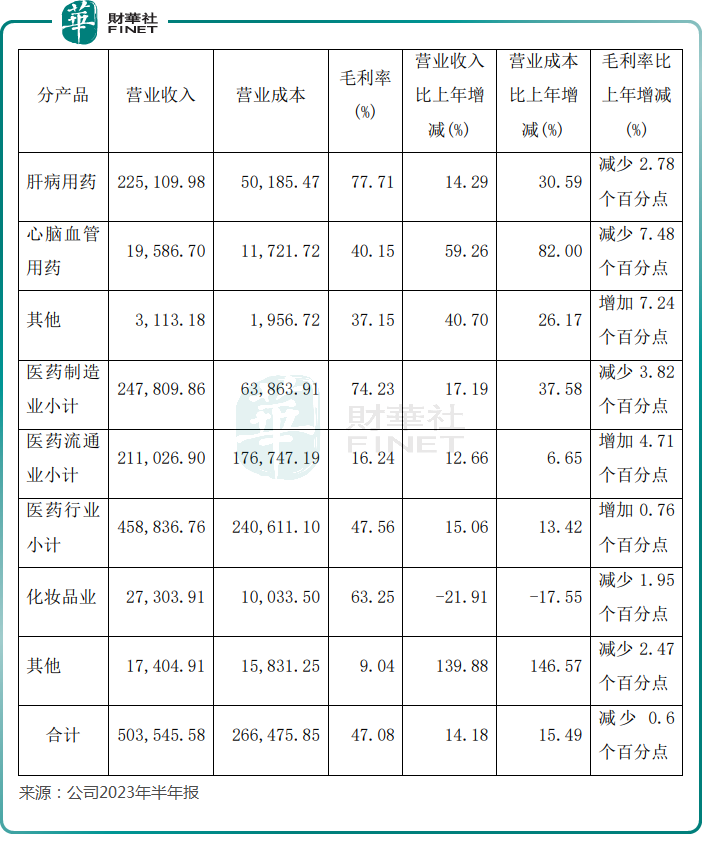

另外,片仔癀过度依赖明星大单品的经营策略也常被投资者诟病,2023年中报显示,公司主营业务分为医药制造、医药流通和化妆品三部分,前两者贡献了公司约九成营收。而这其中,片仔癀系列产品所属的肝病用药营收占比超过40%。

这也是为什么片仔癀近年来积极推进多元化布局,在化妆品业务方面,公司旗下拥有“片仔癀”和“皇后”等品牌,涵盖护肤和洗护类产品。在日化用品方面,公司选择与上海家化合作,其产品主要以“清火”为核心定位,包括牙膏和漱口水等。

公司化妆品及口腔护理业务一度被寄予厚望,力图打造第二增长曲线。不过2023年中报显示,公司化妆品业务收入同比下滑21.91%,暂时来看尚无起色。

此外,片仔癀旗下口腔业务产品牙膏,多次被曝出质量问题,且由于虚标牙膏功效登上监管部门的“黑名单”,这似乎也为其多元化发展之路埋下隐患。