玖龙纸业股价大涨近20% MSCI“解开封印”功不可没?

今年2月以来,在盈喜公告的带动下,玖龙纸业(02689.HK)股价触底反弹,截至2月20日收盘累计涨幅接近20%。

值得注意的是,玖龙纸业稳健的股价走势,并未受到近期公司被国际指数编制公司明晟公司从MSCI中国指数中剔除的影响。特别是南下资金,在近期对玖龙纸业的投资力度加大,凸显出其对该公司的信心。据富途牛牛数据显示,港股通在2月19日持有玖龙纸业的股份比例为9.28%,而2月8日这一比例为9.13%。

对此,有投资者笑谈“感谢MSCI解开玖龙的封印,股价龙年大发”!

为何被MSCI退群?

MSCI每年都会对其所有指数进行四次常规的“体检”,分别在5月和11月进行大范围的半年度审查,以及2月和8月进行较为精细的季度审议。每次“体检”的依据主要是客观的量化指标,如同市值和流动性等。此次的MSCI相关权重指数成分股调整,就如同一次例行的季度审议,虽然会带来一定的变动,但整体影响并不显著,资金的流出也处于可控范围内。

而玖龙纸业被MSCI剔除其中部分原因或许与2023年跌跌不休股价及缩水市值有关。据富途数据显示,近两年,玖龙纸业股价(前复权)累计跌幅达53%,其中2023年全年跌幅达46%。

拉胯的股价,除了与二级市场羸弱影响外,行业疲软及自身糟糕的业绩也很有关系。

2023年,纸价总体延续低位运行,相较2022年呈现全面下降态势。截至2023年12月27日,我国白卡纸230g-400g市场均价为5240元/吨,较1月1日的市场均价降低2%。据生意社监测数据,2023年140克瓦楞纸年均价格为2867元/吨,相较于2022年出厂价均价3204元/吨下降10.5%,较2021年的3824元/吨降幅达25%。

尽管自2023年9月起,纸业上游环节呈现出价格上涨的趋势,纸厂逐步调整价格,使得行业经营状况环比明显改善,但与去年同期相比,仍显疲弱,低迷态势尚未扭转。这很大程度上受到了产能过剩的影响。

卓创资讯数据显示,截至2023年11月底,我国瓦楞纸的产能已经达到3558万吨,创下近10年来最高水平。

与此同时,全行业利润明显下滑,总计实现220.7亿元,较去年同期减少25.3%。其中,纸浆制造业录得1.6亿元,同比降低88.9%;造纸业实现76.3亿元,同比减少43.3%;纸制品制造业达到142.9亿元,同比降低2.8%。

不过,行业盈利的持续压力也可以从行业上市公司的财报数据中得以体现。

白纸方面,“山东纸王”晨鸣纸业(000488.SZ)(01812.HK)预计2023年归属于上市公司股东的净利润亏损12亿元-13亿元,同比由盈转亏。黑纸方面,龙头玖龙纸业2023财年业绩下滑严重,还遭遇亏损。

行业盈利持续下调,投行及券商对行业盈利预期不断下修,港股纸业股概念板块持续低迷,2023年全年板块下跌35%。

在此背景下,MSCI基于关注股价、市值及流动性等客观指标的权重调整策略,将股价表现不佳的玖龙纸业从其指数中移除,这并无意外之处。

产业链布局完善的“造纸之王”,最困难阶段或已过去

玖龙纸业成立于1995年,总部位于广东省东莞市,主要从事各类包装纸板及其上下游纸类产品的生产及销售。

目前,玖龙纸业在东莞、太仓、重庆、天津、乐山、泉州、沈阳、河北及湖北拥有生产基地,并于广西北海建设浆纸基地。

经过多年发展,玖龙纸业在纸业市场拥有不俗的市场地位。

目前,玖龙纸业造纸产能超过2000万吨,为世界第一,员工人数则超过2万人,因此被誉为“造纸之王”。而玖龙纸业的创始人张茵则被称为“造纸女王”,其白手起家,在《2023红颜会·胡润女企业家榜》中,张茵以275亿人民币财富位列榜单第18位。

发展至今,玖龙纸业拥有完善的全产业链布局,因此有着很多同行无法比拟的规模效益和成本优势。

原材料布局方面,玖龙纸业在回收渠道方面一直处于国内领先地位。除此之外,玖龙纸业还通过在海外自建再生纤维厂、国内布局木纤维厂和建设配套木浆厂的方式优化原材料结构。根据浙商证券数据,玖龙纸业2022年木浆自给率达40%,显著高于其他同行,预计在2023年完全能自给。

产能方面,玖龙纸业在国内拥有9大生产基地,布局广泛。原纸及下游包装单位价值含量较低,对运输成本较为敏感,玖龙纸业广泛布局的生产基地有利于节约成本的同时扩大市场份额。

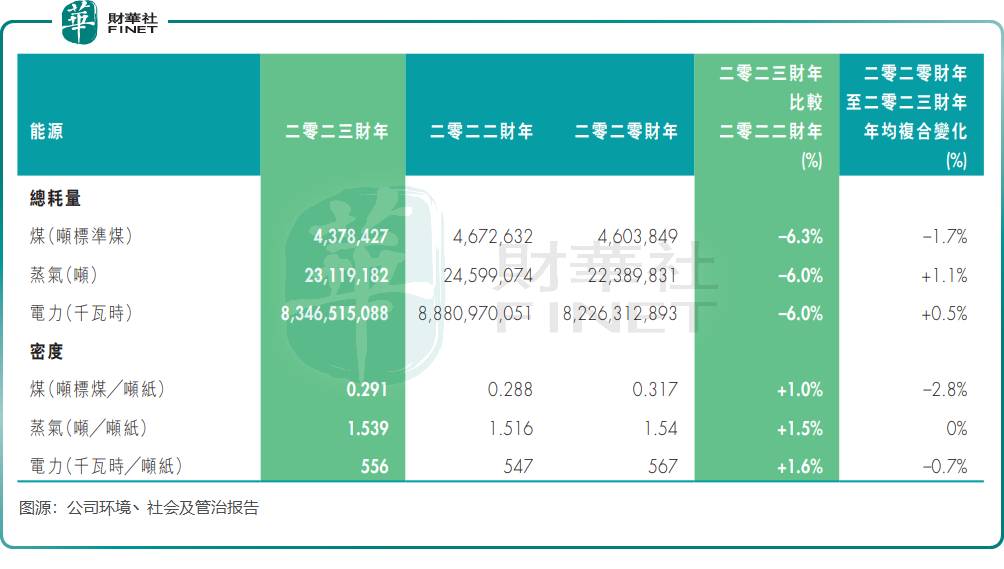

能源成本是纸业公司最重要的成本之一,为提升能源自给率,玖龙纸业自备电厂设施,目前公司各生产基地均具备与生产相配套的热电联产项目。浙商证券去年5月在研报中表示,玖龙纸业吨耗&自给率领先,造纸产能实现了100%自供电,对比来看行业其他龙头暂未实现100%自供电。

近年来,玖龙纸业推进清洁及替代能源发展,相应吨纸耗煤量和耗气量有所下降,有利于缓解煤炭价格变动带来的风险。其中,2020财年至2023财年,公司煤(吨标准煤)总耗量复合年增长率下降了1.7%。这也为2024财年中期业绩扭亏埋下伏笔。

在实施国内外原料布局的同时,玖龙纸业通过研发新产品以满足市场需求,并致力于降低成本和提高效益。此举为2023年下半年原材料成本降低幅度大于产品销售价格下降幅度,从而提升毛利率并实现盈利提供了有利条件。

玖龙纸业今年1月底发布了盈喜公告,预计截至2023年12月31日止6个月的公司权益持有人应占盈利在约2亿元至4亿元之间,将实现强势扭亏。

值得一提的是,涨价成功带动了玖龙纸业盈利能力的提升。

花旗近日在研报中指出,玖龙纸业在第四财季,每吨平均售价按季增加200元,而每吨成本增加50元,推动第四财季扭亏为盈。盈喜预告似乎好于市场预期。

在今年2月1日,玖龙纸业多基地发布春节后上调纸价的通知,自2月22日(正月十三)起,旗下东莞、太仓、天津、沈阳、湖北六大基地牛卡、再生、瓦纸上调30元/吨。这是一周内玖龙公司发出的第二轮涨价函。

不只是玖龙纸业,在原料木浆价格依旧处于高水平及终端需求回暖的情况下,近期晨鸣纸业、太阳纸业(002078.SZ)、中冶纸业、百川纸业等在内的纸企均陆续发布涨价函。伴随纸企涨价动作逐步落地,产业将重新恢复活力,生产企业将能够获得更大的利润空间,助力业绩好转,行业预期也会加速修复。

华泰证券认为,玖龙纸业最困难的阶段正在过去。该行预计,2024年箱板瓦楞纸市场供给的情况有望改观,国内产能扩张有望放缓,进口的增量也有望明显趋弱。伴随需求的进一步增长,箱板瓦楞纸行业供需关系的修复具备了更好的条件。

瑞银近日也在研究报告中称,在煤炭价格较低下,预计明年玖龙纸业利润率或跑赢同业,由2023年的3%改善至今年的9%以及明年的12%。

诚然,玖龙纸业2月份股价得益于众多利好因素的叠加影响,呈现出触底反弹的态势。截至2月20日收盘,累计涨幅已接近20%。

可以预见,随着行业景气度回暖及交投情绪回升,以玖龙纸业为代表优质纸企有望再次被MSCI拉回群。