业绩向上,百度的股价为何向下?

近两年,智能驾驶、AI领域的发展如火如荼,已成为全球科技巨头纷纷抢占的“战略高地”。在国内,百度(09888.HK)被许多人视为是智能驾驶、AI领域的一位“种子选手”,承载了“全村儿的希望。”

2月28日(北京时间),百度发布了2023年四季度及全年的业绩公告,除各项业绩、经营指标外,也对智能驾驶、AI领域的进展有所披露。

不过,百度的H股在2月29日遭遇跳空下跌,收跌6.61%。其美股于2月28日(美东时间)跌逾8%。

期内业绩情况如何?

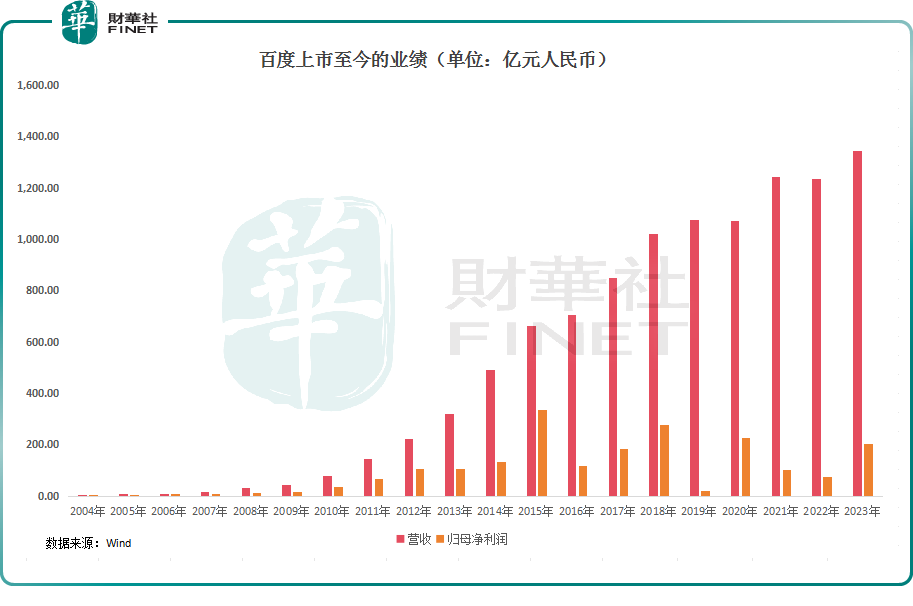

具体而言,于2023年全年,百度实现营收1345.98亿元(人民币,下同),同比增长8.83%;实现归母净利润203.15亿元,同比增长168.75%;非公认会计准则下,归母净利润为287.47亿元,同比增长39.01%。

总的来看,百度全年的营收和归母净利润双双录得增长,其中营收创下了上市以来的新高,而归母净利润相较于2022年、2021年也有不错的增幅。

按照百度的分类,核心业务收入为1035亿元,同比增长8%。其中,在线营销收入为751亿元,同比增长8%,非在线营销收入为人民币284亿元,同比增长9%。而爱奇艺(IQ.US)全年实现收入319亿元,同比增长10%。

据悉,百度的在线营销收入来源于移动广告、搜索广告、feed流(信息流)等业务,是公司的业绩支撑,全年表现稳健;非在线营销收入增长和智能云业务有很大的关系。

值得一提的是,于2023年四季度,百度实现营收349.51亿元,同比增长5.67%;实现归母净利润25.99亿元,同比下滑47.53%;非公认会计准则下,归母净利润为77.55亿元,同比增长44.39%。

不难发现,四季度的营收有些拖全年的后腿,好在公认会计准则下的盈利表现还不错。

大模型为云业务带来增量收入

对于投资者普遍关系的AI领域,百度CEO表示,在2023年,公司在文心以及文心一言模型、产品重塑和商业化变现方面取得了重大突破。展望未来,公司将继续坚定对生成式AI和基础模型的投入,为逐步创造新增长引擎奠定基础。

截至2023年底,百度飞桨平台已凝聚1070万开发者,并已服务23.5万家企事业单位,开发者已在飞桨上创建了86万个模型。

文心一言即是基于飞桨平台创建的大语言模型,目前三星、荣耀、汽车之家(02518.HK)等企业均就文心大模型和百度达成了合作。

李彦宏透露,近期公司开始从文心一言中获得增量收入,2024年相信这一增量收入将增加到数十亿元,主要来自广告和人工智能云业务。

据了解,百度智能云四季度总营收84亿元,其中大模型为云业务带来约6.6亿元增量收入。

而为了追逐AI,百度四季度的研发费用为63亿元,同比增加11%,全年的研发费用同比增长4%至242亿元,主要由于支持生成式AI研发投入的服务器的折旧开支及服务器机架费增加。

智能驾驶业务尚需继续投入

除了AI另外,智能驾驶也是百度备受瞩目的业务,且已布局多年。

公告显示,在智能驾驶领域,百度的自动叫车服务萝卜快跑在2023年第四季度提供83.9万次乘车服务,同比增长49%。截至2024年1月2日,萝卜快跑在开放道路提供的累计单量超过500万。

其中,于2023年第四季度,无人驾驶订单占武汉整体订单组合的比例达到45%,高于2023年第三季度的40%。

官网显示,百度的自动叫车服务萝卜快跑仅在北京、上海、广州、深圳、重庆、武汉、成都、长沙、合肥、阳泉、乌镇等少数城市开放运营。从目前来看,这块业务对百度的影响很小,还需继续投入资源。

需要指出的是,早在2021年的财报会上,李彦宏曾表示自动驾驶在未来10年甚至20年都不会真正成熟,需要持续不断的投入。

结语

虽然百度2023年的营收、利润端表现不错,在AI、智能驾驶领域也有新的进展,但是从资本市场的反馈来看,资金似乎对此并不是很满意。

百度旗下拥有国内首屈一指的搜索引擎,在发展大语言模型方面具有优势,而AI大模型对重塑百度的各项业务具有重要意义,后续AI大模型的发展对其业绩或许有着深远影响,也将是投资者持续关注的地方。