“小酒馆”海伦司2023年业绩预告出炉,成功扭亏为盈!

3月1日,号称港股“小酒馆第一股”的海伦司发布业绩预告,公司2023年预计实现营收11.7亿元至12.2亿元,相比去年小幅下降,而同期归母净利润预计为1.6亿元至2.1亿元,而上一年度则亏损超16亿元,公司大幅扭亏为盈,给市场交出了一份漂亮的“成绩单”。

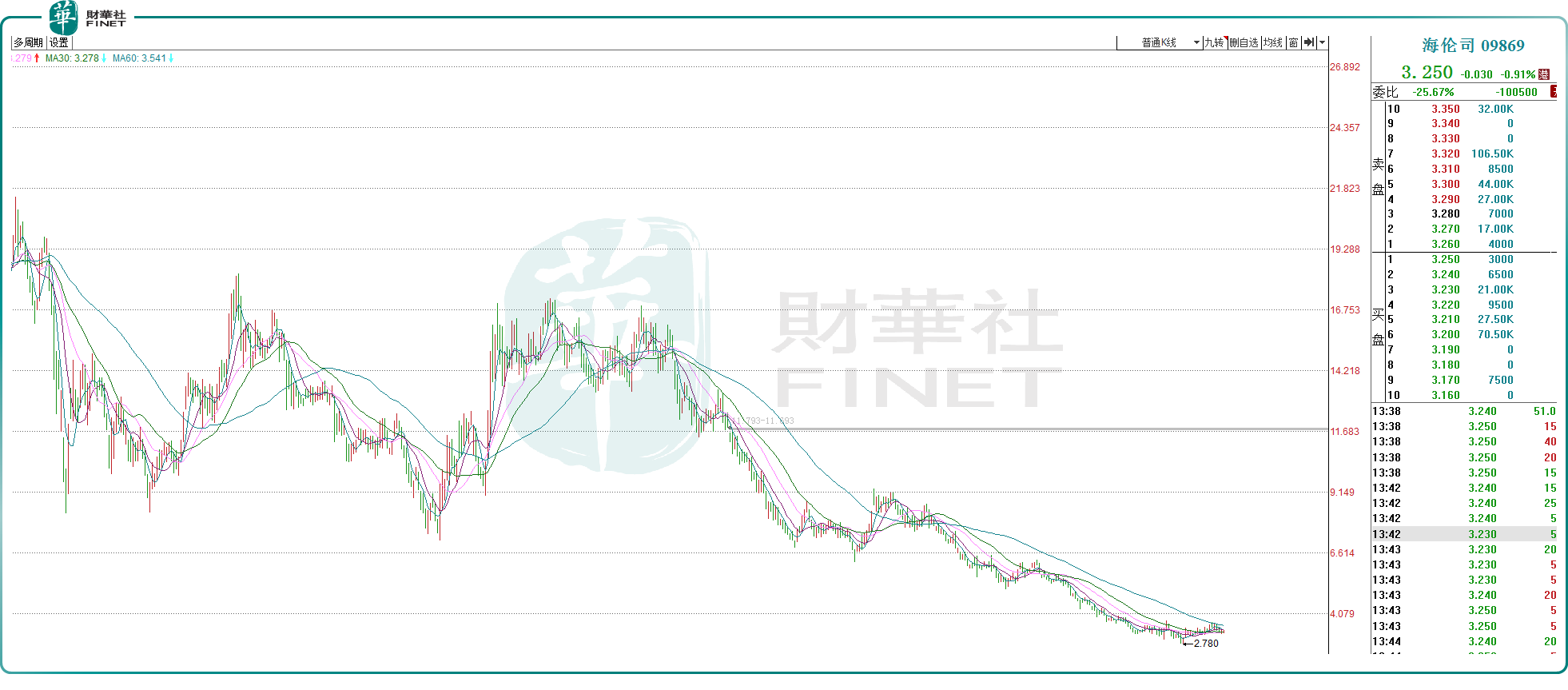

不过3月4日,海伦司的股价依旧疲软,截至发稿,其股价下跌0.91%,报收3.25港元/股,市值仅41.17亿港元。

事实上,去年上半年,公司就已经成功扭亏。海伦司2023年中期业绩显示,公司实现归母净利润1.57亿元,终结了自2021年以来的业绩颓势。结合上半年业绩及年报预告,我们可以发现2023年下半年利润表现较上半年明显逊色,个中缘由或需待年报详细数据披露方能知晓。

穷则变,变则通。海伦司的改革或是业绩扭亏的主要原因。

前些年,海伦司的门店数量高速增长,仅2021年一年,公司就新开了452间直营酒馆,截至2022年年末,公司的酒馆数量已高达767家。公司在上市后借助资本市场提供的弹药,试图趁着疫情逆势抄底,抢占市场份额,稳固龙头地位,这有点类似于海底捞当时的操作。公司甚至为自己定下了“到2023年底,开出2200家店”的KPI。

然而公司却大大低估了疫情封控对于线下消费的致命冲击,2021年至2022年,公司合计亏损18.31亿元。

血淋淋的教训让公司不得不开始“纠错”。自2023年以来,海伦司不断采取闭店、关店等措施,截至2023年6月底,海伦司线下门店总数约为676家,另有不少门店暂停运营。目前年报具体数据暂未出炉,但可以料想,公司的“瘦身”计划有望持续,在后疫情时代,消费复苏不及预期,公司正努力甩掉历史包袱。

不仅如此,海伦司捡起了“加盟”模式。公司曾经热衷于直营模式,对供应链和服务质量有更高的掌控力,然而铺设大量直营店也给公司带来了沉重的财务压力。

2023年6月末,海伦司开启“嗨啤合伙人”加盟模式。截至目前,“嗨啤合伙人”门店已累计开业180余家,覆盖从一线城市至县级城市共133个城市,并将于2024年加速扩张。加盟制不仅能为公司带来收入,还能把租金人力等成本转嫁给加盟商,彼此共担风险,共同开拓市场。

总的来说,海伦司在过去的一年中,主动调整直营门店网络,同时大力发展合伙人门店,主打“轻资产模式”,努力实现降本增效,追求精细化管理,这或许也是公司2023年营收下滑,但利润大幅扭亏为盈的背后驱动因素。

虽然股价短期并未大幅反弹,但有机构对后市非常看好。海通国际证券此前认为海伦司平台化改革未来可期,预测其合理市值为121亿港元,目标价为9.5港元/股,距离当前股价仍有接近2倍的反弹空间,至于能否如此乐观,还需投资者持续关注。