上美股份(02145.HK)暴涨15%的秘密找到了

3月4日,素有“港股国货美妆第一股”之称上美股份(02145.HK)迎来大涨,盘中触及48.5 港元历史高位,截至收盘,该股大涨15.25%,年内涨幅已超8成,表现甚是夺目!

消息面上,上美股份发布盈喜,预告2023年收入为人民币40-42亿元,同比增长49.5%至57.0%;归母净利润4.2-4.6亿元,同比增长185.5%至212.7%。

此外,在国货美妆崛起的浪潮中,上美股份旗下品牌——韩束作为美妆市场的“老玩家”,正在以自己的方式重掌棋局,被市场寄予厚望。

业绩重归增长轨道

资料显示,上美股份是科研赋能的多品牌国货化妆品公司,起源于2002年,现拥有化妆品品牌“韩束”、草本植物护肤品牌“一叶子”,及母婴护理品牌“红色小象”这三大知名品牌。

此外,依托自主研发能力及推行多品牌战略的专业知识,2021年至今,上美股份还推出了洗护品牌“极方”;适合敏感肌的中高端护肤品牌“安敏优”等多个品牌,进军中高端市场。

从经营业绩看,2022年,疫情蔓延,以及消费市场疲软对全球美妆市场都造成了不小的冲击。上美股份的收入、利润也双双大幅“滑坡”,期内,公司同比分别下滑26.07%、56.59%。

进入2023年,伴随疫情影响的逐步消退,消费市场逐步复苏,化妆品行业有望迎来困境反转,美股份业绩也重回增长轨道。

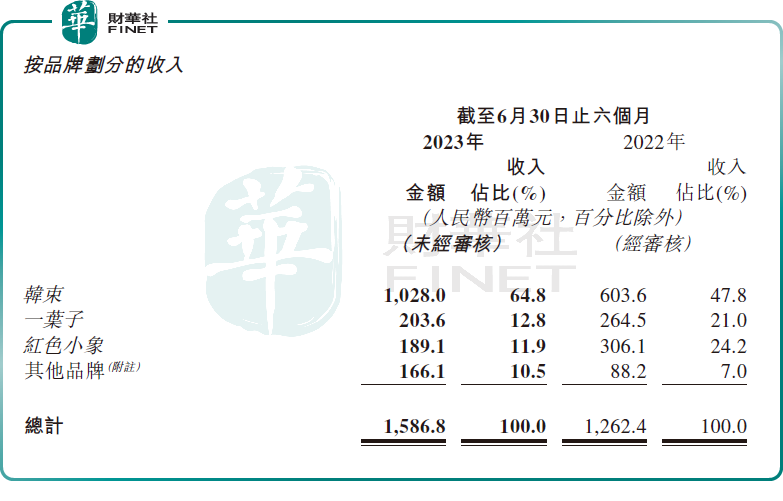

以2023上半年收入计,韩束、一叶子、红色小象三大主要品牌的收入比重依次为64.8%、12.8%、11.9%;其他品牌收入贡献比重仅10.5%。

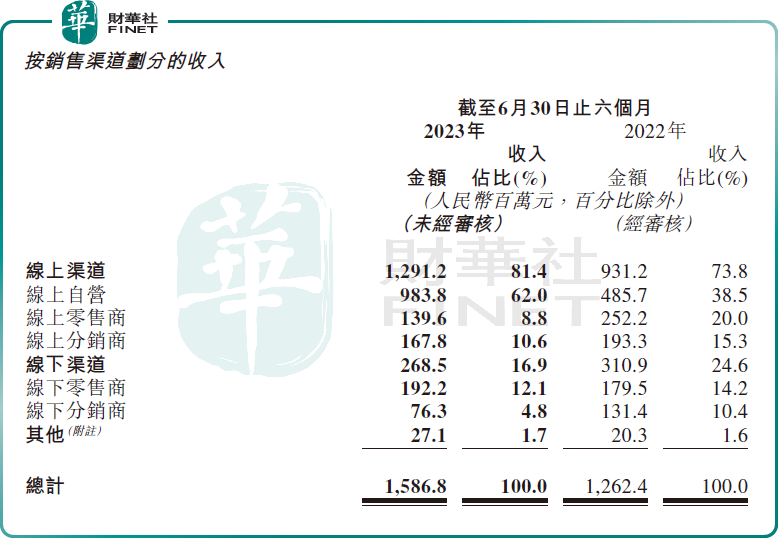

另从渠道销售表现来看,近年来伴随线上电商高速崛起,收入贡献比重已提升至8成以上。细分渠道而言,线上收入占据大头的在线自营销售尤为迅猛,2023年上半年贡献比重已提升至62%,而上一年同期仅38.5%。这主要是由抖音等新兴电商平台带来的收入增加。

国货美妆“崛起”

这几年,伴随着国内企业自主研发能力的提升,及民族自信的回归,消费者对于“国货”的认同感在增强,又恰好遇上直播电商的东风,珀莱雅、花西子、完美日记、韩束等一众国货美妆品牌迅速“崛起”,打破了过去外资美妆品牌称霸的神话。

中信证券研报指出,2023年双11国货护肤类市占率由2022年的20%提升至38%,美妆类由2022年的25%提升至33%。

其中,国货品牌珀莱雅摘得“天猫美妆行业双11全周期”品牌榜桂冠,力压欧莱雅、兰蔻、雅诗兰黛等一众国际品牌,这被业界解读为国货美妆步入高举高打新周期,国货美妆的崛起已经势不可挡。

在这一波国货崛起的新浪潮中,上美股份旗下的韩束作为经典国货美妆品牌,也备受消费者青睐。

纵观抖音美妆全年数据,韩束2023年以总GMV33.4亿元,同比增长374.38%,位居抖音美妆品牌第一。

不仅抖音,根据公开数据显示,2024年1月韩束天猫旗舰店GMV同比增长570%,京东自营GMV同比增长398%,唯品会GMV同比增长135%,拼多多GMV同比增长218%。

国货美妆品牌发展势如破竹,韩束作为上美股份旗下的核心品牌被寄予厚望,或有望带动公司业绩再上一个台阶。

中金公司发布研究报告点评,上美业绩超该行的预期,主因2023 年下半年以来韩束品牌收入快速起量,规模效应带动成本和费用摊薄,进而驱动利润率修复超预期。

中金认为上美自2023 年起进入变革收获期,线上营销加码与高性价比套装等策略使得公司主品牌韩束高居抖音美妆第一。

展望2024 年,中金认为韩束品牌势能持续释放,产品及渠道结构优化有望带动盈利能力进一步提升;一叶子、红色小象推进转型升级,New page等品牌有望带来增量贡献。