业绩再超预期!创科实业(00669.HK)凭的是啥?

作为知名的金融中心,香港如今最广为人知的多是地产富豪。但实际上,在地产、金融之外,香港也拥有不少制造业巨头,调味品巨头李锦记、电动工具龙头创科实业(00669.HK)均是其中的佼佼者。

其中,创科实业是全球领先的电动工具供应商,上市多年来实现了持续、稳健增长,而最新披露的业绩表现也超出了市场预期,引起了许多投资者的关注。

在金融中心干实业,从代工做起

早年间的香港,真可谓是一个制造王国!纺织、服装、电子、塑料玩具等行业的制造工厂,像是雨后春笋般在香港的土地上冒出头来,热闹非凡。但可惜,随着时间的流逝,受到各种内外因素的影响,香港的制造业逐渐黯淡下来,而这座城市也慢慢蜕变为如今闪闪发光的金融中心。

尽管当前环境充满挑战,但仍有多家制造业公司凭借卓越的战略眼光和坚定的执行力,成功脱颖而出,并在行业中崭露头角,成为领军者。

1985年,Horst Julius Pudwill与钟志平两位从事贸易业务的企业家,敏锐地捕捉到欧美品牌向中国等国家转移制造业务的代工业务的发展浪潮,共同创立了创科实业。公司初期的主要业务是为美国知名品牌Craftman生产电钻等电动工具,即以代工方式参与国际产业链分工。

1988年,日本著名的电动工具品牌利优比(Ryobi)经过对创科实业的深入考察后,计划与其签订代工协议。然而,经过一系列协商与操作,最终利优比(Ryobi)决定以入股的方式与创科实业建立合作关系,持有其20%的股份。这一举措不仅为创科实业带来了大量的订单,更促使其生产质量和技术水平得到显著提升。基于这些优势,创科实业成功吸引了包括Bissell、Royal等在内的多个知名品牌,逐步拓展了客户渠道。

1990年,创科实业成功在香港联交所上市,进入了新的发展阶段。与此同时,新的挑战也接踵而至。

90年代中后期,香港的电子代工行业开始下行,竞争激烈、利润降低、产业链在向内地和东南亚转移,代工这条路慢慢走不通了,转型变得迫在眉睫。

值得一提的是,创科实业的转型颇有点不同,主要是通过收购的方式实现的。

1999年,创科实业斥资收购英国吸尘器品牌Vax的地板护理业务。更为人称道的是,2000年,利优比(Ryobi)拟出售电动工具业务,创科实业发挥了近水楼台的优势,一举吃下。

在随后的几年里,创科实业持续进行了一系列的战略收购。据不完全统计,该公司先后收购了包括Royal、Dirt Devil、Hoover等在内的知名地板护理品牌及其相关业务,并进一步拓展了Milwaukee、Debro、Stiletto等动力工具业务。这些举措使得创科实业的品牌矩阵更加丰富多元,业务布局也更为完善。

这背后也离不开香港股市给予的支持。Wind显示,创科实业分别在2002年、2005年、2009年进行了增发配股。

此后,创科实业又继续进行了战略挑战,对企业产能进行了调整,将产能向低成本地区迁移,进军商业清洁领域系统、扩展电动工具配件产品系列、布局无绳类电动工具。

而成果也是显著的,创科实业在持续并购及完善布局后,完成了从OEM/ODM向OBM的转型,业绩上也见到了回报。

最新业绩胜于预期,哪些看点值得关注?

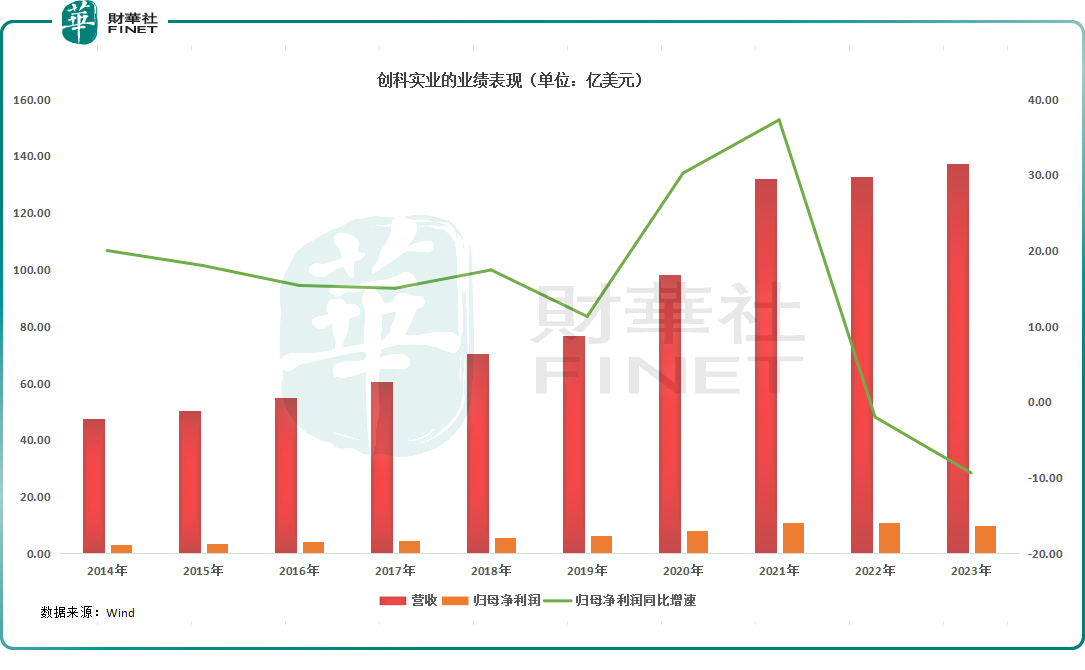

多年来,创科实业的营收实现了稳健增长,如下图所示。不过,近年利润端的表现出现了小幅下滑,2022年,其归母净利润同比下降1.99%至10.77亿美元。

3月6日,创科实业披露了最新业绩。2023年,创科实业的营收同比增长3.6%至137.31亿美元,而归母净利润同比下降9.36%至9.76亿美元,盈利端遭遇了连续下滑;每股盈利亦下降9.3%至53.36美仙。

犹记得2023年时,创科实业曾惨遭做空,被指夸大利润,但最新业绩表明,公司的业绩其实依然稳健,并未受到做空事件的影响。

创科实业旗下业务分为电动工具、地板护理及清洁两大板块。其中,2023年,业绩支柱电动工具业务的销售额达到128.00亿美元,同比增长3.8%。

而该板块旗舰品牌MILWAUKEE变现尤其出色,其销售额同比增长10.3%,且下半年的增速要明显高于上半年的增速。

创科实业称,MILWAUKEE的所有增长类别均表现理想,手动工具、PACKOUT 储存系统及个人安全装备(PPE)业务领先整体产品类别的平均表现。

此外,2023年下半年,RYOBI 品牌的全球表现强劲,带动创科实业的消费者电动工具业务有所改善。

而地板护理及清洁业务的销售额增至了9.37亿美元,盈利也增长至0.27亿美元。

创科实业称,经精简架构及调整业务重心后,公司成功改善了这块业务的盈利能力,同时开发具潜力的新产品。

不过,总的来看,地板护理及清洁业务的增长速度是有一点点拖后腿的。

而除了业务上的要点外,创科实业还披露了另外一些值得关注的地方。

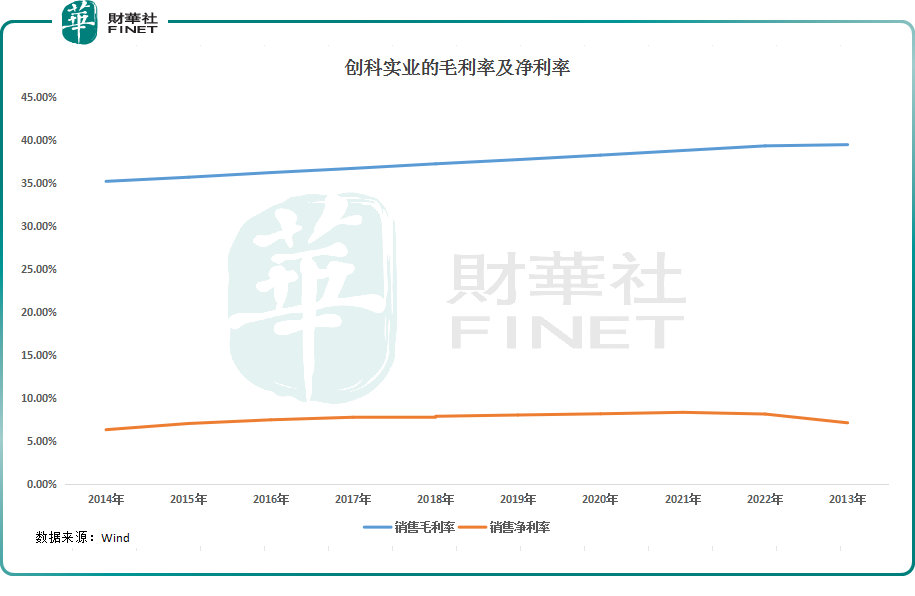

众所周知,制造业利润薄,很多时候还容易受到经济周期影响。而就是在这种情况下,创科实业的毛利率竟然能连续15年实现增长,2023年时达到39.5%,不得不说那是相当稳。

而2023年毛利率增长有如下原因:

一、MILWAUKEE业务持续取得成功、售后电池销售增加;

二、新推出的创新产品带动利润率上升;

三、库存较2022年减少 9.87 亿美元。

只不过,创科实业的净利率近两年出现了下滑,主要系财务成本、研究开发费用增幅较大,这亦是导致其2023年利润继续下滑的原因所在。

另外,需要关注的是,创科实业2023年下半年的营收同比增长10%至68.52亿美元,净利润为5.01亿美元。

不难发现,创科实业下半年的营收、利润表现均好于上半年。而从研究机构的反馈来看,摩根士丹利、美银均认为创科实业下半年的业绩超出了市场预期。

而受益于下半年的亮眼表现,创科实业的全年业绩也被高看一眼。

尾语:

关于未来,创科实业表示,过去15年公司的成绩出色,持续领先整体市场表现。于2024年,公司已准备就绪,再次超越市场。

据悉,创科实业除了在创新充电式技术、崭新产品开发、卓越营运及驻店营销措施方面具备优势外,公司还已经成为业界首家将机器学习及AI应用于充电式产品的企业,可见在新兴技术领域的布局也比较早。

目前已有多家研究机构在绩后上调了创科实业的目标价。而从资本市场的反馈来看,3月7日,创科实业的股价一度高开上涨近6%,但随后出现回落,最终涨幅为1.52%。