全年净利翻1.3倍!昊海生科“开挂”了?

近日,“医美三剑客”之一的昊海生物科技(06826.HK)公布了2023年业绩公告。

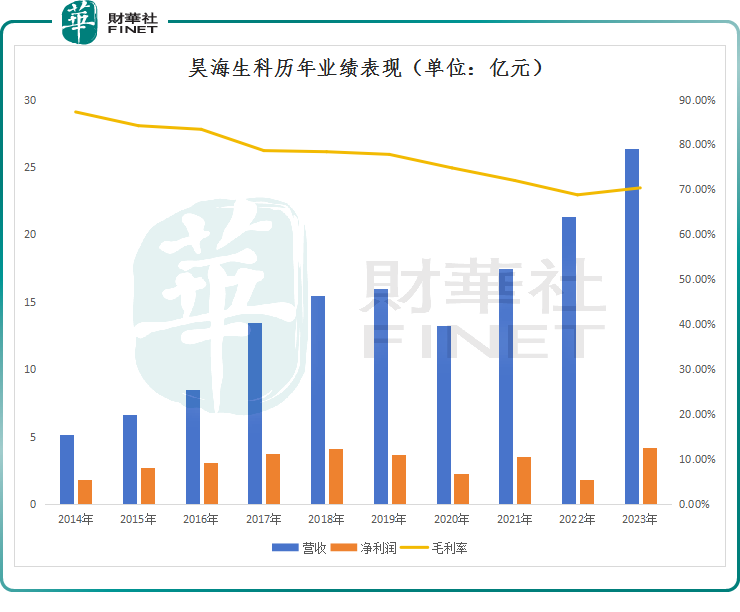

财报显示,2023年收入26.35亿元,同比增加25.27%;归母净利润4.16亿元,同比增长130.58%。这份年报,昊海生物科技不仅摆脱了“增收不增利”的困境,还取得大幅增长,着实让人眼前一亮。

绩后,3月11日昊海生物科技(06826.HK)高开,截至发稿前,涨幅为4.93%至39.35港元/股。A股方面,昊海生科(688366.SH)亦同步冲高,截至发稿前,涨幅5.26%。

资料显示,昊海生物科技是国内头部生物材料企业,专注于医用生物材料的研发、生产和销售,这些年,该公司疯狂的并购,截至目前,已覆盖眼科、医疗美容与创面护理、骨科、防粘连及止血四大治疗领域。

回顾过去,尽管营收规模持续扩大,但公司归母净利润却总是“上蹿下跳”,毛利率也呈现下滑趋势。2019年至2022年,昊海生物科技归母净利润分别为3.71亿元、2.3亿元、3.52亿元、1.8亿元,同比增速分别为-10.56%、-37.95%、53.10%、-48.76%;同期,毛利率也从77.19%下探至68.79%。

2023年,伴随着我国国民经济稳中向好,医疗需求与供给逐渐回归常态,昊海生物科技及其子公司均正常开展生产经营活动,同时积极拓宽营销推广渠道,加大产品营销力度。

昊海生物科技业绩开始出现转机。期内,其营收、归母净利润同比分别大增25.27%、130.58%;毛利率止住了下滑的趋势,回升到70.34%,而2022年为68.79%。

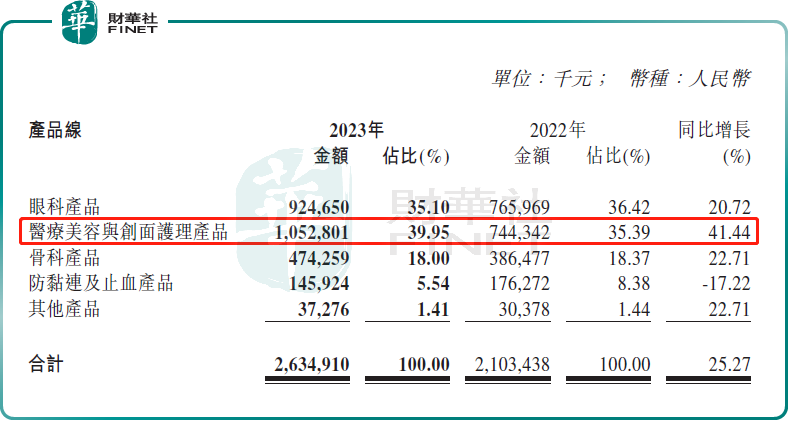

分业务看,昊海生物科技实现高增长,得益于眼科、骨科等各产品线的销量、收入都显著增长,特别是高毛利“医美业务”功不可没。

此前眼科是昊海生物科技主营业务,但近几年这项业务的营收比重有明显下滑趋势;而医美业务则明显“后来居上”,已成为昊海生物科技收入的主力军。

在医美板块,昊海生物科技推出了“海薇”、“姣兰”、“海魅”三代玻尿酸产品,依次对焦低端、中端和高端三个阶层,其第四代有机交联玻尿酸产品已处于注册申报阶段后期。其与爱美客(300896.SZ)、华熙生物(688363.SH)一起被称为“医美三剑客”。

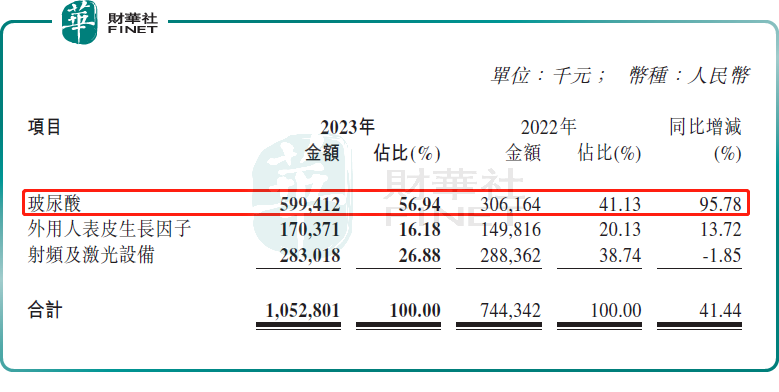

财报显示,2023年,公司医美板块营收10.53亿元,同比大增41.44%。其中,玻尿酸收入5.99亿元,占医美板块营收比例为56.94%,同比大增95.78%,拉动医美板块收入高增。

医美行业向来以“暴利”著称。在披露2023年财报时,昊海生物科技就表示医美玻尿酸产品销售表现良好,带动了公司整体营收及毛利增长。

当然,除了玻尿酸产品外,昊海生物科技的医美版图还涉足生活及家用美容两大市场,主要产品有生产外用人表皮生长因子、射频及激光设备。

对于公司净利润大幅增长,昊海生科科技在公告中解释,除了各产品表现靓丽外,影响因素还有:2022年,公司美国子公司Aaren Scientific Inc.因业务重新整合而出现减值迹象,计提资产减值损失约4607万元,而报告期内没有该等减值损失;以及子公司在2022年3月至5月期间生产经营停滞,导致集团于2022年度产生停工损失约3735万元,而报告期内没有该等损失。上述因素叠加使报告期内归母净利润同比大幅增长。

展望后市,德邦证券研报指出,昊海生物科技为生物医用材料龙头企业,搭建“注射填充+光电仪器+肉毒+胶原”等管线,人工晶状体集采“以价换量”,看好“医美+医药”双轮驱动。预计24-26年营业收入至32.41亿/38.24亿/43.33亿,归母净利润为4.98亿/6.27亿/7.55亿,同比增长20%/26%/20%,维持“增持”评级。

信达证券也认为,昊海生物科技姣兰lips丰唇&海魅玻尿酸有望持续放量、海魅云境蓄势待发、海神即将获批,或有望支撑医美业务持续高增长并拉动盈利能力提升;人工晶体集采全面获批,多个高端产品临床推进,中长期成长值得期待。