中烟香港是好烟吗?

中烟集团旗下的买办机构中烟香港(06055.HK)在上周五公布了2023年全年业绩后,股价大涨超10%,公布业绩后首个交易日收盘涨10.70%,收报10.76港元,市值74.42亿港元。

有不少散户认为,这是一个散货的好时机,理由或是基于作为一项受管制的业务,中烟香港的前景展望较为有限。

真的是这样吗?

没有人知道后市表现,但该股其实也不乏一些技术面上的利好与前景的好转,以下我们就来看一看。

南向资金持有量占主导

最终控股公司中国烟草总公司通过中烟国际集团,持有中烟香港的72.29%权益,意味着中烟香港的街货量只有27.71%,这个持股结构意味着中烟香港就算受到沽压,有母公司的支持,也应该不会太严重。

这27.71%的街货中,内地投资者通过沪港通或深港通持有的股份数就占其已发行股份数的8.06%,高于去年同期的6.68%,显示出内地投资者对中烟香港的信心,或也意味着外资撤出对其股价施加的压力应大致稳定下来,如果外资回流,应有利于其未来表现,毕竟中烟香港当前的市盈率只有12.43倍,不算低,但也不算太高。

不过,决定其长远表现的还是中烟香港的基本面和前景。

中烟香港前景如何?

中烟香港主要从事以下业务:1)向东南亚、香港、澳门及台湾地区出口烟叶类产品;2)从全球原产国或地区进口烟叶类产品至中国内地;3)向泰国、新加坡、香港及澳门的免税店及卷烟批发商以及中国内地境内关外的区域出口中国品牌卷烟以供销售;4)向全球的海外市场出口新型烟草制品;以及5)在巴西经营业务。

中烟香港是作为买办的身份,从事主营业务,也就是说,其从控股集团系下的烟叶公司或是非系统工厂采购烟叶类产品出口至东南亚地区,又从全球原产国及地区采购烟叶类产品,向中烟国际出售,并独家经营面向免税店和卷烟批发商的中国品牌卷烟出口业务,赚取差价。

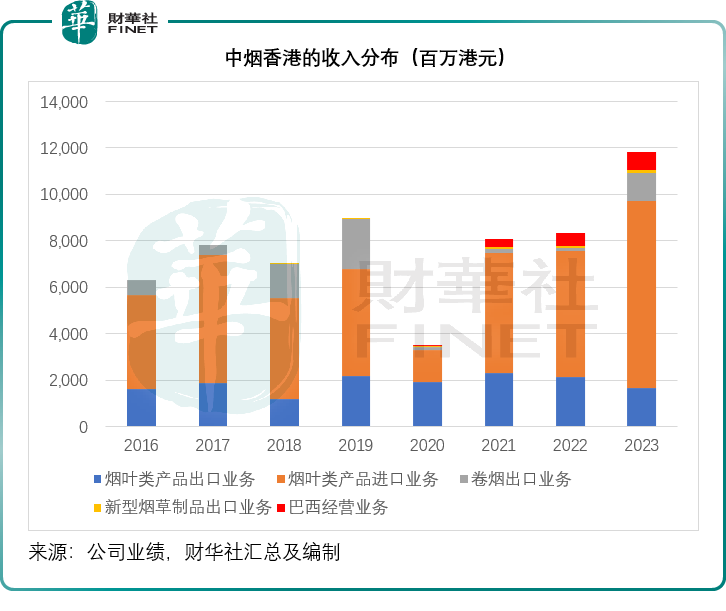

2023年,中烟香港的烟叶出口业务收入按年下降22.15%,至16.52亿港元,占总营收的比重由上年的25.50%下降至13.96%;烟叶进口业务收入则按年增长48.93%,至80.79亿港元,占总营收的比重由上年的65.17%上升至68.26%;卷烟出口业务收入则按年大增8.76倍,至12.09亿港元,占总营收的比重由上年的1.49%上升至10.21%,主要因为疫情后免税店流量恢复,引入新的经销商,以及丰富产品组合。

2023年,烟叶出口业务、烟叶进口业务以及卷烟出口业务的毛利率分别为2.73%、9.07%和13.57%。

从以上三项传统核心业务可以看出,烟叶类进口业务和卷烟出口业务的毛利率要远胜业务表现较差的烟叶类出口业务,而卷烟出口业务收入增长强劲带动了期内的整体表现。

从业务来看,卷烟出口业务能取得如此强劲的增长,主要得益于一些新的战略调整,例如引入新产品和新经销商,这个变化应是具有创造性的,对其未来的增长应能起到可持续的支持作用。考虑到卷烟出口业务的毛利率要高得多,这项业务的收入占比提高,有利于提高中烟香港的整体毛利率。

再来看另外两项新兴业务。

中烟香港从2018年5月起展开新型烟草制品出口业务,主要面向亚洲(例如韩国)市场,其新型烟草制品包括加热不燃烧烟草制品。

2023年,中烟香港的新型烟草制品销售额按年增长18.02%,至1.3亿港元;毛利率按年上升1.51个百分点,至4.40%。

值得注意的是,中烟香港的新型烟草制品出口业务与雾芯科技(RLX.US)和思摩尔国际(06969.HK)存在很大的区别。

思摩尔国际为生产商,属于上游,主要将生产的产品出口至多个国家,面向的市场主要是欧美等国。中烟香港则为中间商,从生产商处采购产品,然后出口至东南亚市场。

雾芯科技主要从事电子烟零售业务,虽然自己也开发产能从事生产,但其产品主要采购自供应商,然后贴牌进行销售,面向内地市场,也因此最受内地电子烟监管的影响。雾芯科技将在几日后公布2023年业绩,但是从其2023年前三季业绩可以看出,其业绩已受到监管措施的影响。

2023年前三季,雾芯科技收入同比下降80.07%,至9.95亿元人民币(从收入规模来看,远高于中烟国际的新型制品出口业务);毛利率则由上年同期的43.20%下滑至25.12%,主要原因是受到2022年11月1日实施之国内电子烟消费税36%的影响。值得注意的是,由于雾芯科技主要从事营销业务,其对营销支出(即品牌宣传)投入颇大,2023年前三季的营销支出占收入比为17.15%。

因此,在实施如此高的税收后,雾芯科技的盈利能力变得玄妙起来,以2023年第3季业绩为例,季度收入按年下滑59.01%,毛利率也由上年同期的49.98%下降至24.69%,加上昂贵的行政支出,雾芯科技于期内产生经营亏损3930.2万元人民币,如果没有之前累积的大笔现金所产生的利息收入1.58亿元人民币和投资收益2103万元人民币,该公司将产生净亏损。

正是因为新监管措施对销售额和毛利构成如此显著的影响,投资者对电子烟概念股都不敢过于乐观,思摩尔国际的股价从2021年初的高位83.61港元,跌至如今的6.16港元,而雾芯科技的股价则从2021年初的高位34.99美元,跌至如今的1.86美元。

鉴于中烟香港也有这部分业务,对中烟香港的估值或多或少也有影响,因为当前全世界都在打压相关市场,中烟香港的新型制品出口业务未来也许会受到影响。

但与雾芯科技等不一样的是,中烟香港的新型制品业务量相对较少,就算有影响,影响也不会太大。

再来看中烟香港的另一项新业务——巴西经营。

中烟巴西由中烟香港的控股公司于2002年成立,初始投资金额为0.4百万美元(相当于312万港元),到2019年,其母公司于中烟巴西的投资总额为16.5百万美元(相当于1.287亿港元)。

中烟巴西的主要资产为CBT,后者主要从事烟叶的采购、加工、销售、出口业务,以及采购烟草生产的固有农资,CBT由中烟巴西及AOB分别拥有51%和49%权益,而中烟香港的最终母公司中国烟草总公司与AOB均为CBT主要的客户,合共占了其销售额的九成以上。

在2021年3月31日之前,由于CBT的细则安排,中烟巴西对CBT没有控制权。2021年3月31日,CBT的细则进行了若干修订,中烟巴西取得了CBT的控制权,并从此时开始并入中烟巴西的业绩中。在2021年9月23日,中烟香港与中烟国际集团订立配额购买协议,中烟香港从后者手中,以现金代价63.4百万美元(折合4.946亿港元)收购中烟巴西的全部权益,交易于2021年11月26日完成,中烟巴西成为中烟香港的全资附属公司,中烟香港从而间接持有CBT的51%权益。

中烟巴西是中烟香港重要的烟叶供应商,中烟香港此举是为了降低对中烟集团的依赖,换言之,中烟香港可凭此交易,扩张至其上游业务。

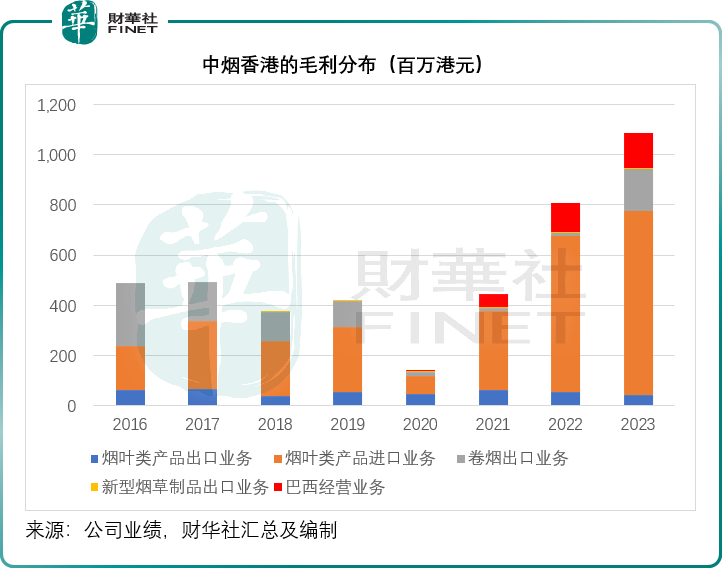

从上图可以看出,巴西经营业务的收入增长强劲,2023年分部收入同比增长41.07%,至7.66亿港元;毛利按年增长24.19%,至1.41亿港元,毛利率达到18.41%,是烟叶类产品出口业务毛利率的6.7倍,烟叶类进口业务毛利率的2.03倍,卷烟出口业务毛利率的1.36倍,新型烟草制品出口业务毛利率的4.18倍。

可见,收购中烟巴西是一个好的开始,控股公司允许并促成这宗交易,对中烟香港未来进一步渗透到上游和摆脱对母公司的依赖都是很乐观的启示。

总结

综上所述,2023年业绩保持强劲增长,固然是推动其股价表现的一大动力,不过,其前景应有一些乐观之处:卷烟出口业务的增长以及巴西经营业务的启示对未来更多类似交易的憧憬。

另外,中烟香港决定从2024年起派发中期股息,也显示出其对前景的乐观。2023年,中烟香港宣派末期股息每股0.32港元,同比增长60%,按现价10.76港元计算,股息收益率大约为2.97%,不算十分吸引,不过如果加上中期股息,或许会有所提高。

因此,尽管中烟香港的买办业务缺乏想象力和创新,不过其2023年的业绩中,仍有一些可圈可点的地方,为其前景提供启示,应能经得起时间的考验,只取决于投资者在意的是一支烟的时间,还是一辈子的时间。