【IPO前哨】获腾讯入股,数据服务商迅策科技估值62亿

近日,港交所又迎来一家有“数字经济”、“AI”等概念的企业递交招股书。

3月12日,深圳迅策科技股份有限公司(下称“迅策科技”)首次向港交所递交了招股说明书,拟于港交所主板挂牌上市,中金公司为独家保荐人。

对于此次上市募资所得款用途,迅策科技拟用于增强技术能力、开发生成式AI应用的新解决方案、扩展解决方案至其他行业、扩展解决方案至境外以及提升营销能力等。

估值62亿,腾讯为第二大股东

迅策科技创办于2016年,是一家实时数据基础设施及分析供应商。

公司解决方案及产品主要是通过提供实时数据基础设施及分析解决方案,使资产管理公司及其他企业能够通过汇总不同的数据并提供单一可信数据源来专注于投资及业务决策,从而减少成本、时间、错误及风险。

自成立以来,迅策科技赶上了我国数字化经济发展的风口之上,并走在了行业前列。据弗若斯特沙利文的资料,按2022年收入计,迅策科技在中国资产管理行业的实时数据基础设施及分析市场中排名第一,市场份额为13.4%,排名第二的企业的市场份额则为4.7%。

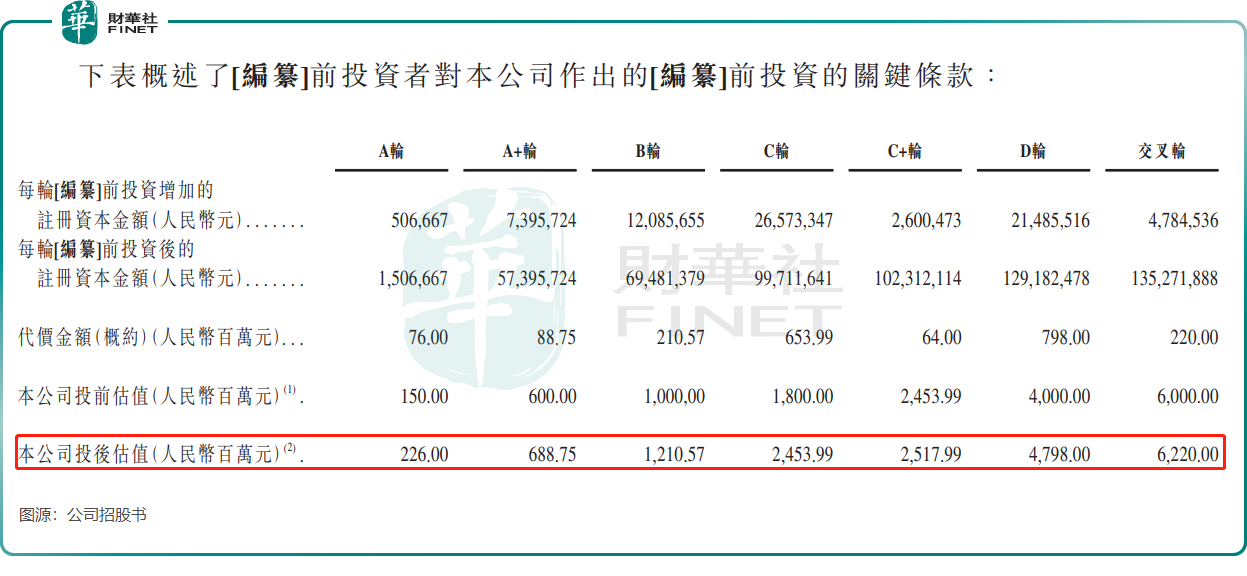

成立以来,迅策科技多次获得资本的青睐。2017年9月至2023年12月期间,迅策科技累计获得7轮融资,融资金额共约为21.11亿元(人民币,下同)。

于2023年年底完成交叉轮融资后,迅策科技估值达到62.2亿元,较2017年的2.26亿元增长26.5倍。

在迅策科技众多投资者中,不乏一些知名企业及机构。

其中,腾讯(00700.HK)旗下的深圳腾讯和广西腾讯分别参与了迅策科技的B轮和C轮融资。此外,云峰基金、纽交所上市公司Goldman Sachs、大湾区基金、TCL(000100.SZ)参股的广东粤财创投、中金公司(03908.HK)、泰康人寿以及北京中关村等知名机构/企业也参与了迅策科技的融资。

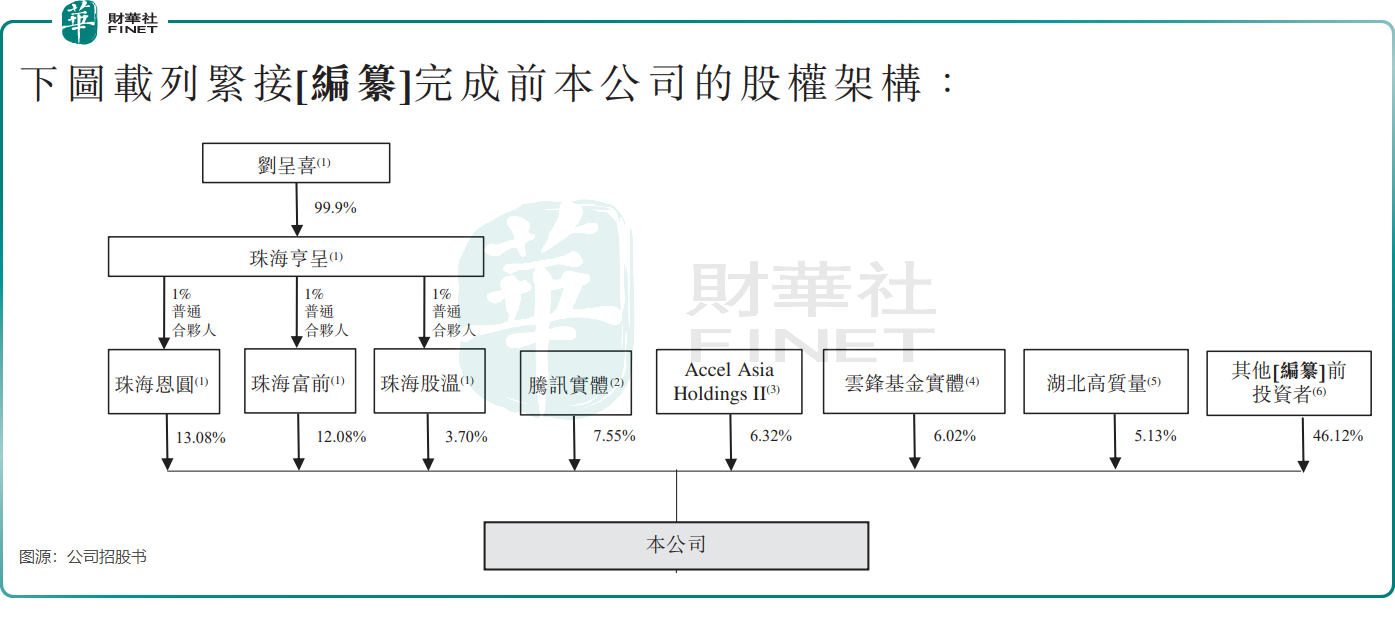

IPO前,迅策科技董事会主席刘志坚的父亲刘呈喜合共持有公司28.86%股权,为公司控股股东。腾讯实体和云峰金融实体分别为公司第二大及第四大股东,两者分别持股7.55%及6.02%。

营收狂奔,亏损收窄

迅策科技在招股书中表示,公司解决方案于资产管理行业经过充分测试,并适用于各行各业。

迅策科技的战略重点是资产管理行业,其客户覆盖2022年末中国资产管理规模前10名资产管理公司的100%,涵盖保险公司、共同基金、银行、证券商、企业财资、家族办公室、高净值个人,公司累计为超过250名资产管理公司提供数据处理。

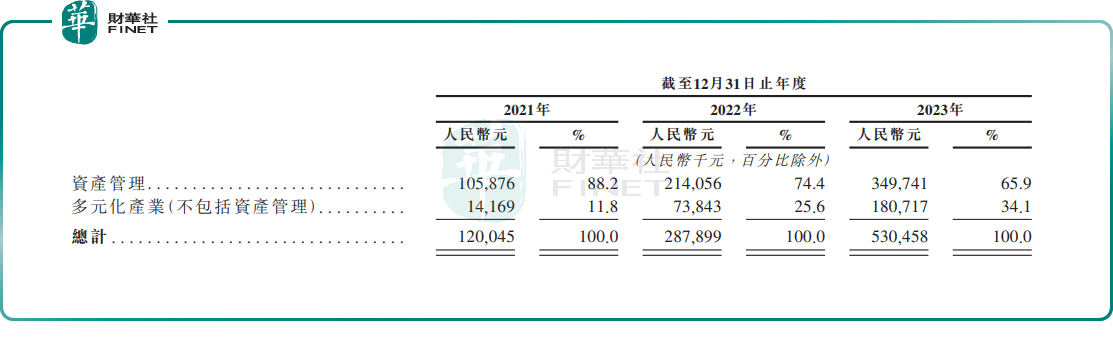

资产管理领域是迅策科技最大的收入来源,2023年收入比重达65.9%;其他收入则来自多元化产业(不含资产管理),包括再生能源、零售及电信,涵盖中国三大国有电信营运商。

近些年来,实时数据基础设施和分析市场在数字化发展趋势下迎来发展机遇,迅策科技成功在该市场分得一杯羹。

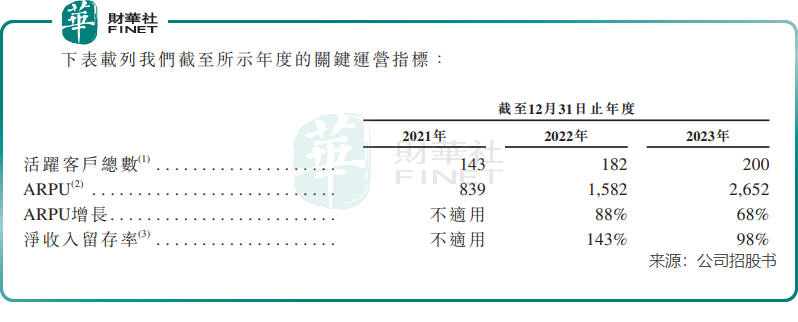

近两年,迅策科技以资产管理为代表的客户规模迅速扩大。2021年至2023年,公司活跃客户数由143家增长至200家,ARPU(总收入除以合约客户总数)由839飙升至2652。

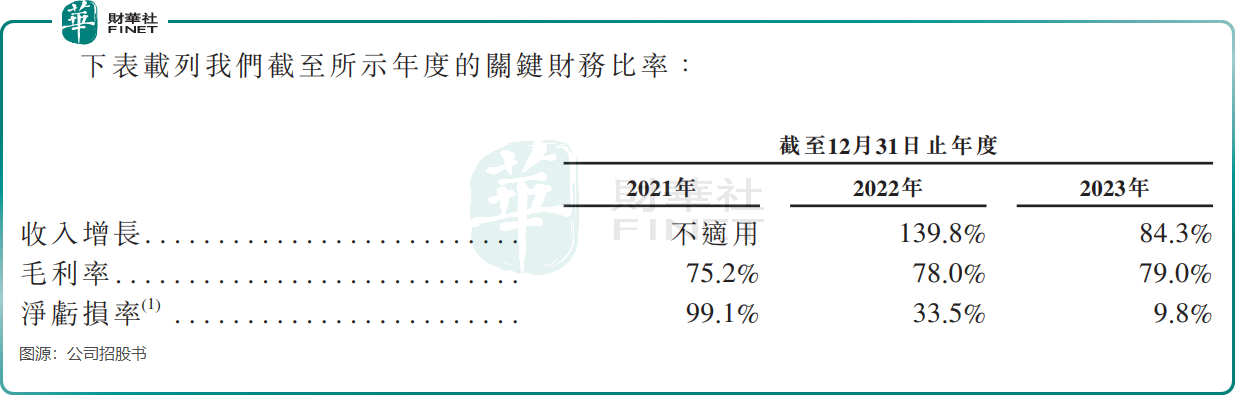

在客户群体快速增长的推动下,迅策科技的收入也在迅猛提升,由2021年的1.2亿元增长至2023年的5.3亿元,两年时间翻超3倍。

但由于在业务扩张期间高昂的研发费用,迅策科技至今尚未走出亏损泥潭,2021年至2023年归母净亏损分别1.01亿元、0.75亿元及0.55亿元,亏损额呈收窄趋势。研发开支是公司产生亏损的重要因素,2023年公司研发开支为3.79亿元,占总收入比重高达71.5%。

值得一提的是,由于销售成本(主要是设备、工资及福利)并不高,因此迅策科技的毛利率水平十分亮眼。2021年至2023年公司毛利率分别达75.2%、78.0%及79.0%,对于毛利率逐年提升,公司表示主要由于更成熟的解决方案及渗透入更大的客户群带动收入扩张及人力资源效率提高。

过去两年迅策科技亏损明显收窄的原因,在于规模效应带来的影响。公司在招股书中表示,“我们已经成功达到规模经济的初始水平,并且随着我们继续利用客户获取、留存及解决方案开发的协同效应,我们的净亏损预期将持续下降,为短期获利铺路。”

获政策大礼包的黄金赛道

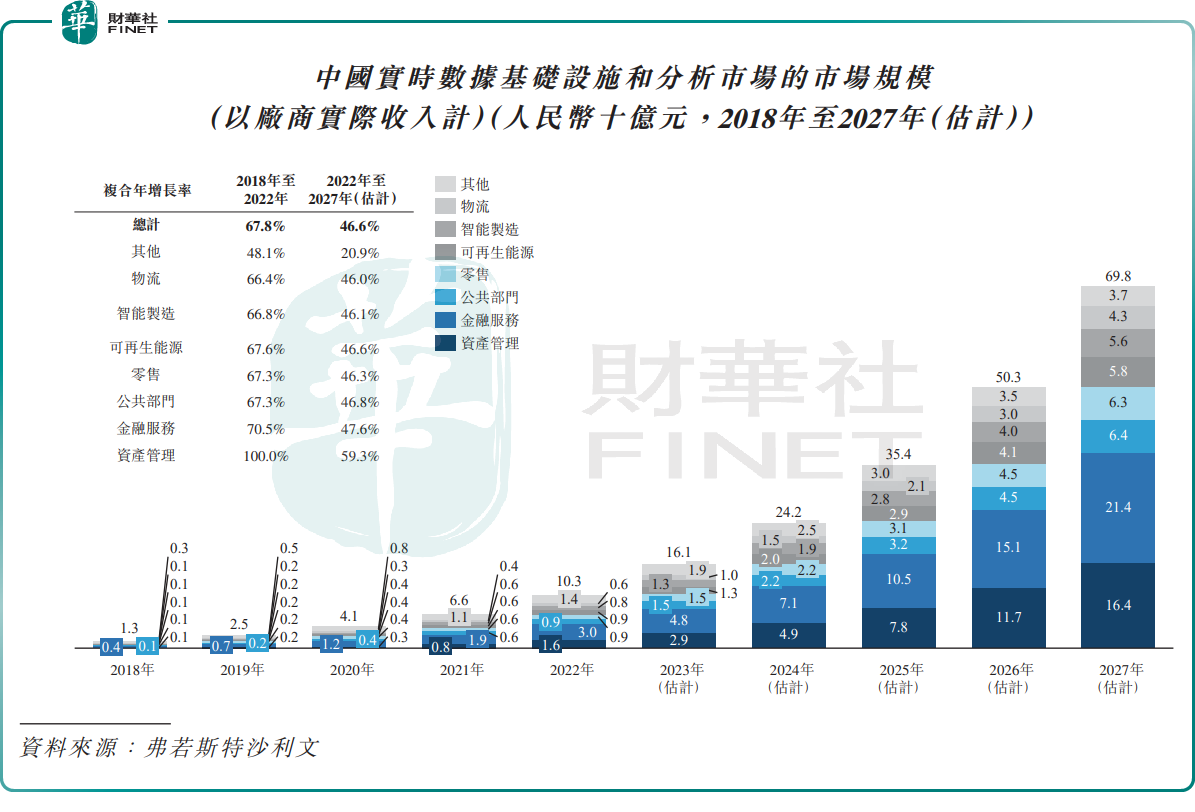

在数字经济时代,数据已成为最重要的资产之一,具有重大实用价值。在此背景下,实时数据基础设施及分析市场迎来政策大礼包。

于2023年8月,财政部办公厅发布《企业数据资源相关会计处理暂行规定》,于2024年1月1日生效,将数据资产按照相关会计处理准则在企业财务状况表中确认为无形资产及存货(数据资产入表)。首先要通过企业的实时数据基础设施和分析能力,将其转化为可以应用于业务场景的数据资产,以将数据作为资产录入财务状况表。

在此政策的推动下,越来越多的各行业企业或将积极加大对实时数据基础设施和分析解决方案的投资,以释放其数据的额外价值,这将导致中国实时数据基础设施和分析市场的整体潜在市场规模的持续上升。

根据弗若斯特沙利文资料,于2022年,中国实时数据基础设施和分析市场的市场规模为103亿元,2018年至2022年的复合年增长率为67.8%。

受国家利好政策及跨行业数字转型的巨大需求的推动,该市场规模将继续高速增长,并预计于2027年达到698亿元,于2022年至2027年复合年增长率为46.6%。

而放眼整个实时数据基础设施和分析市场,迅策科技在国内强者如林的竞争环境下并未能挤进行业前三名。数据显示,按中国实时数据基础设施和分析解决方案的收入计,迅策科技2022年在该市场的占有率为2.8%,名列第四名。排名第一的是我国电商龙头阿里巴巴(09988.HK)(BABA.US),市场份额为13.6%;排名第二及第三的企业分别是华为及腾讯(00700.HK),市占率分别为7.3%及3.6%。

迅策科技在招股书中表示,“公司所处行业发展快速且竞争激烈,需要持续创新应对不断变化的需求。客户留存、多元化,以及跨地区服务都将令公司业务面临运营、政策、监管等多方面的潜在风险。”