真金白银撑万科,深铁有何底气?

“315”全网忙着“打假”之际,万科(000002.SZ)的第一大股东——深铁集团,却宣布计划通过战略配售方式,认购万科(02202.HK)旗下商业开发与运营平台印力集团发起的中金印力消费REIT(房地产投资信托基金),认购份额数量为不超过该基金募集份额总额的30%,若按项目估值约39.59亿元(单位人民币,下同)计算,或达10亿元以上。真金白金为万科提供支持,或显示出第一大股东对万科的信心。

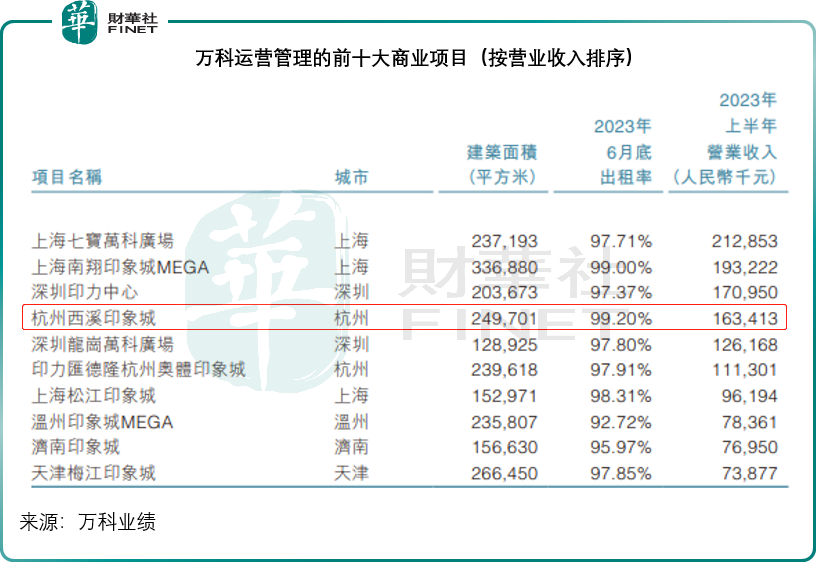

中金印力消费REIT首次发行拟投资的基础设施资产,系杭州城西单体总建筑面积最大的TOD购物中心杭州西溪印象城。

财华社从万科的财报了解到,西溪印象城的建筑面积约为24.97万平方米,在万科运营管理的前十大商业项目中排名第四,也是出租率最高的项目,2023年上半年产生营业收入1.63亿元,2023年6月末的出租率为99.20%。

万科将商管项目打包上市,目的是要盘活其商业不动产的存量项目,打通重资产商业的退出路径,吸引资金参与投资,提升流动性,简单来说,就是引入更多社会资金,盘活重资产,缓解集团的整体流动性。

万科当前的财务状况

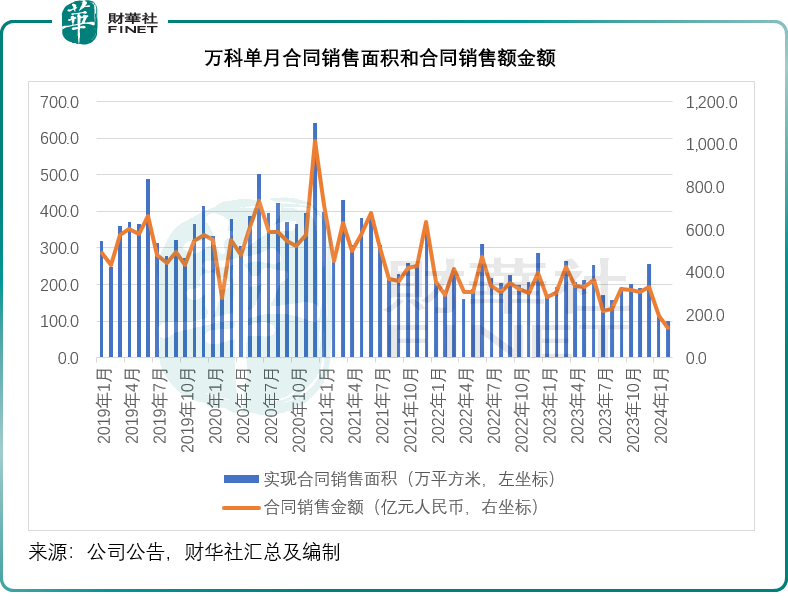

万科公布的2024年前两个月合同销售面积和合同销售金额分别为225.5万平方米和334.7亿元,分别按年下滑37.53%和43.03%。见下图,单月合同销售面积和销售金额均持续走低。

行业整体下行周期,万科面对消费力和消费意愿的显著下降,以及供过于求状况的持续加剧,能做的只有将财务账算好,熬过产业寒冬。

截至2023年9月30日,万科持有货币资金1036.80亿元,但附息贷款总额或达到3627.1亿元,其中一年内应支付的附息贷款额或为874.24亿元。

值得留意的是,万科的负债总额有1.24万亿元,除了上述附息贷款合共3627.1亿元外,更多的是合同负债,达4075亿元,占其负债总额的比重达到32.88%,主要为预售监管资金,也就是说,只要万科能按时顺利交楼,这些资金将可转换成资产。

但问题就在于要完成这些项目,万科首先得垫资让工人开工,支付一应的运营、营销和管理费用,这些费用可并不低。按万科2022年房地产业务20%的毛利率计算,成本或也数以千亿计算,再加上现有债务本息的偿付或展期,万科要实现“保交楼”,还是有一定的财务压力。

2023年前三季,万科贷款获得的现金约为776.61亿元,发行债券获得的资金约为99.64亿元,而偿付债务用了771.47亿元,分配股息和偿付利息用了286.46亿元,因此期内的筹资活动总现金流出达到313.34亿元,经营活动所带来的净现金流入仅2.36亿元,对于万科巨大的资金需求来说,杯水车薪。

不过,万科一直想办法“搞钱”。

万科近期的“搞钱”动作

将资产分批打包上市,既为业务组合寻求自身的融资渠道,又能缓解母公司财务压力,这是万科的一大举措。例如,2022年9月29日将物业服务旗舰万物云(02602.HK)分拆上市。

第二个渠道是增发融资。万科曾计划在A股市场向35名特定投资者发行不超过11亿股A股,但是在2023年8月30日时宣布终止,原因是A股股价处于低位,或未能获得理想的估值,折价售股,融得的资金也要打折扣,还不如不融。除了股权融资外,万科也一直在寻求债务融资或展期,例如2023年中,万科获准向专业投资者公开发行不超过80亿元人民币公司债券,并已完成了第一批20亿元债券的发行。

第三个渠道是开展商业房地产抵押贷款支持证券(CMBS)业务——向子公司提供贷款,然后将这些股东贷款作为基础资产,转让给券商,由后者发行资产支持证券,向投资者发售实现融资,而万科及其子公司提供增信,子公司会提供相应的资产进行抵押,并将特定资产的运营收入作为质押,以换取流动性。

第四个渠道是将重资产项目(例如仓储物流资产和商厦资产)打包成REIT,将重资产变现,近日万科计划将万纬物流的三个资产项目打包成基础设施REIT上市就是例子。

万纬物流是万科物流仓储服务及一体化供应链解决方案平台,2015年开启全国仓储网络布局。

2024年3月1日,万科宣布计划以其持股81.6%的万纬物流所拥有的部分高标准仓储物流园作为基础设施资产,开展基础设施REIT申报发行工作,华夏基金(作为公募基金管理人)和中信证券(作为资产支持证券管理人)向中国证监会及深圳交易所提交REIT注册及上市的申请材料。

这一基础设施REIT的相关资产包括:1)浙江湖州德清物流园;2)绍兴诸暨物流园;以及3)佛山南海物流园。

万科预计,在建议分拆完成后,其将透过万纬物流或关联实体在基础设施REIT的已发行基金份额中拥有至少20.0%权益,不再合并为万科的账目中。

此外,前文所述的中金印力消费REIT也是万科将重资产项目打包成REIT变现的例子。这次第一大股东深铁集团参与到的消费REIT,提供的资金援助有可能达到10亿元,相对于万科的资金需求来说,不算太多,但却提供了信心的背书。考虑到万科正在进行上述的众多“搞钱”大动作,包括物流仓储REIT,难保深铁集团未来还会参与更多的投资。

深铁集团有何底气?

2022年末,深铁集团的资产总额为6616.10亿元,其中货币资金229.99亿元,占3.48%。短期贷款为34.02亿元,一年内到期的非流动负债为416.58亿元,应在一年内偿付的贷款合共为450.60亿元,长期贷款为1264.35亿元。资产净值为3115.56亿元。

相比之下,万科的2023年9月30日资产总值1.65万亿元,是深铁集团的2.49倍,持有的现金也上千亿元,远高于深铁集团,深铁集团有何底气撑起庞然大物万科?

港铁公司(00066.HK)是全世界最赚钱的地铁企业。2023年,其总收入达到569.82亿港元,股东应占净利润达到77.84亿港元,利润率高达13.66%。归其原因,是港铁公司能够发展其地铁沿线物业和有权对沿线商用物业进行投资。回顾期内,港铁的物业发展利润和投资物业公允值收益合起来就占了总利润的45%。

尽管收入和利润规模尚未追上港铁,深铁集团的业绩也不俗。2022年的年收入为239.76亿元,净利润达到10.43亿元,利润率为4.35%。需要注意的是,2022年是深铁集团大扩张之年,年末有多条地铁线通车,2023年的收入很可能大幅上升。

深铁集团承担深圳市95%以上的轨道交通建设和运营任务,业务涵盖“三铁”(国家铁路、城际铁路和城市轨道交通)的投资建设、运营维护、站城开发、资源经营,以及轨道产业链相关的工程勘察设计、建材物资、物业服务、教育培训等生产性服务业,业务之广,与港铁相比不遑多让。

截至2022年末,深圳城市轨道交通运营总里程达到559.1公里(含龙华的有轨电车),其中深铁负责运营的有528.4公里,港铁负责运营30.7公里。

值得注意的是,2022年是深铁集团开通线路总里程最长的一年,全市城轨交通线网规模进入500公里时代,全年开通6号线支线、12号线、14号线、16号线及11号线福田-岗厦北区段共128公里,其中有126公里采用全自动驾驶技术,开设合共81座车站。

此外,深铁集团还承担包括穗莞深城际深圳机场至前海段、深惠城际、深汕铁路、深大城际等合共5条线路6个项目的建设任务,在建总里程约为332公里。地铁的在建工程也有16条线路,在建线路总长度为226公里,147座车站。另外,深铁集团还在建4个综合交通枢纽工程,包含岗厦北、黄木岗、大运和前海枢纽工程,目前岗厦北、黄木岗、大运三大枢纽轨道交通工程部分已开通运营。

这些公用业务能够带来稳定的净现金流入,而无惧经济周期下行的影响,让深铁集团能够持续支持其融资成本。2022年,深铁集团经营活动产生的净现金流入为59.39亿元,足以应付期内的利息费用37.69亿元。

更重要的是,深铁集团能够以低得多的成本融到资金。2022年,深铁全年筹集资金867.49亿元人民币,其中申请配置地方政府专项债209.96亿元,通过市场化融资657.53亿元(包括发行企业债、公司债、中期票据、超短融、银行贷款、银行承兑汇票等),其融资成本持续保持地位,新增融资的平均成本只有2.69%。相比之下,万科2022年的新增加融资平均成本高达4.06%,2023年上半年境内新增融资的综合成本为3.73%,要比深铁集团高得多。

拥有可持续产生收入的公用事业、优质的基础设施资产和更多元的融资渠道(例如地方专项债),正是深铁集团的底气。

万科的前途?

当前,深铁集团持有万科的27.18%权益,为毋庸置疑的第一大股东。

深铁集团屡次对万科表示支持。2023年11月6日,深铁集团在与金融机构的沟通会议上就表示,坚定看好万科的发展前景,从未制定过任何减持万科的计划,也从未在任何场合表达过要减持的想法。同时为了提振市场的信心,深铁将研究并有序释放各种有效的工具来支持万科,包括:1)承接万科在深圳的部分城市更新项目,协助其盘活大宗资产,为万科注入新的流动性,预计交易金额超过100亿元人民币;2)深铁集团正在积极准备,择机买入万科在公开市场发行的债券。

当前,万科仍拥有多个待交付项目,其合约负债高达四千亿,只要顺利完成交楼,这些负债有望转变为收入,此外,万科还有众多的商用项目,包括物流仓储资产和商场,可打包成REIT变现,加上第一大股东的支持,在短期内,应多少缓冲其财务压力。

不过从更长远来看,行业健康平稳发展,万科砥砺前行,才能实现真正价值的提升。