坚守长期主义,李宁在求新应变中韧性增长

高质量发展是我国当前经济发展的首要任务,企业亦是如此。在复苏与挑战并存的2023年,李宁(02331.HK)养精蓄锐的同时积极求变,在高质量增长方面走出了坚实一步。

2023年,李宁一方面继续夯实可持续发展底座以及核心竞争力,为未来增长蓄力;另一方面,李宁在「稳」的基础上放长战略眼光,积极拥抱长期主义,持续深耕品类,不断探索新兴市场和新模式。

为高质量增长打「地基」:流水稳健、库存健康

过去的一年,消费谨慎对运动消费品牌带来一定冲击,李宁的收入和利润亦面临挑战。但作为国内运动服饰头部品牌企业,凭借公司深厚的积累和稳健的发展策略,李宁在2023年展现韧性,各财务指标健康、风险可控,为走长期路线奠定了坚实的基础。

财报显示,2023年李宁实现收入275.98亿元,同比增长7.0%,与2023年社会消费品零售总额的增幅一致。

靓丽的渠道流水是李宁收入稳增的基石。2023年,李宁全年批发流水取得10%-20%的低双位数增长,直营业务实现20%-30%高段的高增长,整体线下流水增10%-20%中段。

李宁这一成绩较行业其他龙头企业相比并不逊色。据悉,2023年全年,安踏品牌产品之零售金额较上年录得高单位数的正增长。

盈利能力方面,李宁顶住了压力,保持稳健且健康的造血能力。其中,公司年内毛利率为48.4%,同比持平;在下半年,线下折扣取得改善,毛利率实现向上改善;净利润率方面,尽管短期内费用有所增加,但年内公司净利润率为11.5%,仍达到双位数水平,实现合理、稳健的业务发展。

拉长时间看,李宁在过去几年表现不俗。2019至2023年,李宁收入实现规模翻倍,净利润(扣除2019及2023一次性非经营收益)实现140.6%的增长;2019-2023年,收入年复合增速达14.8%,净利润(扣除2019及2023一次性非经营收益)年复合增速达19.2%。

此外,李宁的财务状况也保持健康,抗风险能力较强。年内,公司经营活动现金流表现强劲,为46.88亿元,同比上升19.8%,快于收入增速,凸显公司现金流管理能力进一步增强。

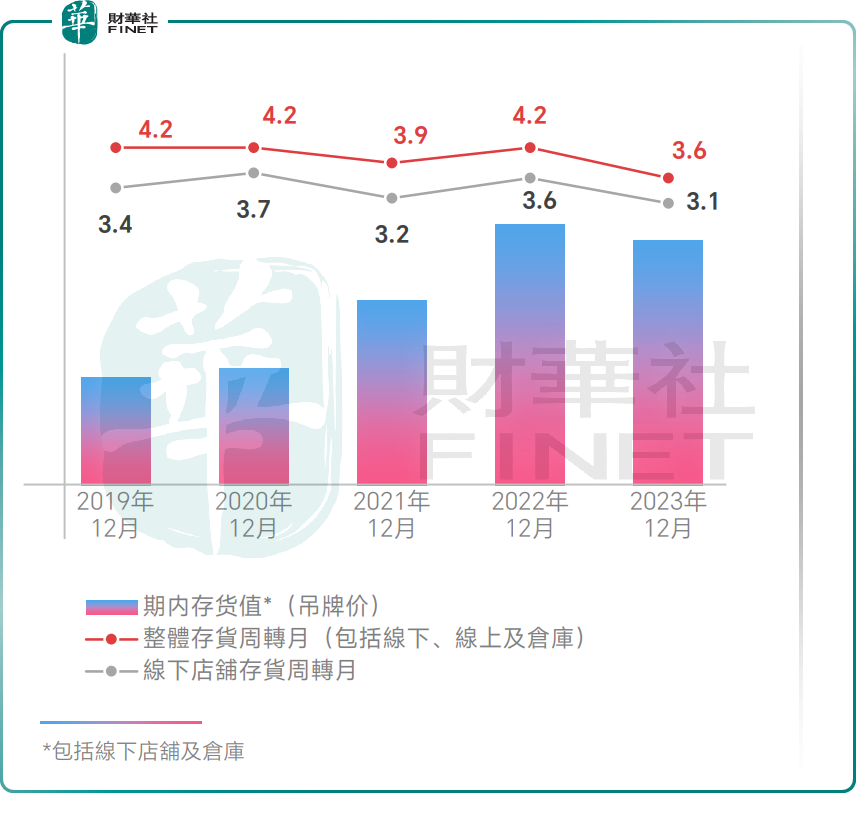

2023年,整个运动服饰行业面临较高库存的困扰,面对此情况,李宁快速反应,积极对库存进行把控,通过严谨的存货管理,推动渠道健康发展。得益于零售运营和库存管理能力的提升,截至2023年底,李宁渠道库存的库销比水平及库龄结构健康,整体存货周转月下降至3.6个月,继续领先行业,且达到五年最优水平,这为2024年的稳健发展奠定了坚实的基础。

综上可以看到,李宁在2023年面临的各项挑战不可谓不大,但李宁充分彰显出其发展韧性,整体经营和业绩表现健康且稳健,经受住了阶段性的考验。

拥抱长期主义:深耕核心品牌,孵化潜力新品类

10年前,李宁就定下了「单品牌、多品类、多渠道」的核心战略,在此基础上聚焦专业运动、品牌积淀和产品创新,从而创造价值、挖掘增量。

为此,李宁连年加大研发投入,继续提升产品功能研发与科技创新,研发费用增幅持续高于营收增幅。2023年,公司研发开支超6.18亿元,同比增速达15.7%。在产品科技、材料、品类、款式上不断创新,产品科技属性持续增强,专业产品占比亦持续提升,巩固了公司产品及品牌的核心竞争力。

2023年,李宁多样化布局运动场景取得显著突破,五大核心品类全渠道流水均录得正面增长,全年跑步流水同比大增40%,远超公司大盘流水增速;健身流水增长25%,增速仅次于跑步;篮球及运动生活同比持平,跑步增速最为显著,引领所有品类增长。跑鞋品类中的爆款IP——飞电3 Challenger全年累计销量突破130万双,成为碳板跑鞋中的现象级IP。此外,2024年初,李宁依托科技平台打造的顶尖竞速跑鞋飞电3 Ultra,助力运动员在塞维利亚马拉松赛场创造中国跑鞋最快速度记录(2:03:47),意味着中国跑鞋正式进入203时代。

李宁坚持长期布局,对同一系列产品持续进行升级迭代,打造出了不断升级的专业功能性产品矩阵,进一步拉近了与消费者的距离。例如,在专业跑步方面,李宁六大跑鞋家族(飞电、绝影、赤兔、超轻、烈骏、越影)可以覆盖竞速、竞训、缓震保护、超轻支撑运动场景,矩阵覆盖群体从初级到专业跑者,助力消费者提升运动表现。

在「单品牌、多品类、多渠道」的核心战略指导下,李宁持续夯实稳固以篮球、跑步、运动生活为代表的大货生意;并重塑中国李宁、LI-NING 1990的产品结构,优化产品类型及价格矩阵,为释放潜能做好充分的调整与准备。

在强大产品力与品牌力的基础之上,李宁积极开拓细分运动品类市场,成功孵化女子、户外、青少年等小品类,拓展增量市场,为长期增长注入新势能。

未来,李宁将根据运动场景需求变化,持续保持对新兴运动品类进行投资和布局,创造更丰富多元的产品体验,为消费者提供多元化的消费体验,进而扩大品牌影响力。

在市场与渠道方面,李宁深耕市场,搭建多维度的渠道网络,构建起营销整合与消费者闭环运营模式。从而实现高层级市场全面覆盖与提效,新兴市场纵向拓展,海外业务实现破局,多方协同为2024年稳健向上,为未来高质量发展提供新的增长引擎。

提质增效:全面提升渠道与管理经营效率

为提质增效,李宁持续优化渠道结构,提升渠道效率和客户体验。在处理低效店铺的同时,李宁加快构建高效零售模式,发力高质量可盈利店铺。年内,公司大店保有量超过1600家,平均面积达410平方米,大店流水占比和零售经营效率均得到进一步提升。

相较于其他国产头部运动品牌,李宁聚焦渠道结构的持续优化,聚焦全国核心城市、核心商圈、核心商业体,首选核心位置,2023年核心商业体店铺进驻率提升至接近90%。年内,李宁实现了坪效的稳健表现,平均月店效实现高单位数提升。其中,公司全新的九代店数量超过230家,九代店的平均月店效超50万元人民币,彰显出李宁在渠道拓展与优化方面实现了高质量增长。

在高层级市场布局基本完成的基础上,李宁正在聚焦高层级市场提质增效,未来高质量可盈利店铺比例的提高有望继续带动整体店效、坪效的增长。

此外,李宁还计划推动销售渠道的升级改革,实现线上线下渠道的融合,通过高效零售模式建设并复制,进一步提升零售运营效率,提高整体消费体验。

在商品经营效率方面,李宁持续强化商品计划体系,3个月新品折扣率约80%,最终6个月新品售罄率为70%-80%高段。

小结

2023年对李宁来说虽充满挑战,但在顶住外部市场需求变化和竞争等压力的同时,李宁坚守长期主义价值,持续修炼内功,各项指标保持稳健,增强了2024年及未来的高质量发展的可预见性。

浦银国际研报表示,「李宁在产品创新、渠道库存与货品精细化管理上的能力,均处于行业领先地位。」这说明,李宁的综合竞争力并未下滑,底气还是非常足的,这将能令公司在未来的竞争中走得从容且稳健。

而伴随着库存健康度领先行业,折扣继续改善,以及费用把控更为成熟,李宁在2024年有望走出阶段低谷,实现轻装上阵,在奥运年的催化下交出更加稳健、优秀的成绩单。中长期看,行业长坡厚雪,为格局清晰的优质赛道,蓄势待发的李宁有望强势回归。