中集车辆第三次创业“开门红”,2023年盈利再创新高,2024年发力新质生产力更可期

过去一年,地缘政治风险加剧,美联储加息及全球经济下行,国际经商环境更加严峻。全球半挂车及专用车领军企业中集车辆(01839.HK)(301039.SZ)深知当前世界进入“BANI巴尼时代”,唯有不断创新和变革,才能在百年未有之大变局中破浪前行。

2023年,中集车辆主动调整战略,积极应变,全面启动第三次创业。通过“星链计划”“灯塔制造网络2023”和“跨洋经营”等战略协同助力,业绩显著突破。

第三次创业迎开门红,盈利创新高

2023年中集车辆转变思维,全面开启第三次创业,致力于打造新能源头挂列车和传统燃油头挂一体解决方案的创新平台,为全球半挂车行业树立榜样。

在战略上,遵循跨洋经营指导,推进“灯塔制造网络2023”,提升生产效率和经济效益。策略上,启动“星链计划”把握国内机遇, “深空探索计划”捕捉北美发展潜力,发挥共享渠道和资源优势。在欧洲,落实“跨洋经营,当地制造”策略,取得卓越业绩。

2023年中集车辆全球半挂车业务卓越,中国市场巩固,北美稳健发展,欧洲逆势增长,其他市场表现亮眼,全球销量达13.9万辆,连续十一年全球排名第一。国内市场同样出色,连续五年占据半挂车市场份额首位,证明强大竞争力和市场影响力。

在国内及国外半挂车销量共振之下,2023年中集车辆半挂车收入实现逆势增长,录得人民币188.06亿元(单位下同),毛利率同比提升7.55百分点至21.36%。

专用车市场方面,2023年,中国专用车市场需求正在缓慢复苏,中集车辆在巩固国内市场的同时,积极开拓海外市场,全年专用车上装生产和整车销售业务收入同比增长11.72%至26.45亿元,毛利率也有0.45个百分点的提升。

在全球半挂车及专用车市场稳健表现和毛利率提升的推动下,中集车辆成功获得了穿越经济和市场周期的关键动力,并创下了盈利历史新高。

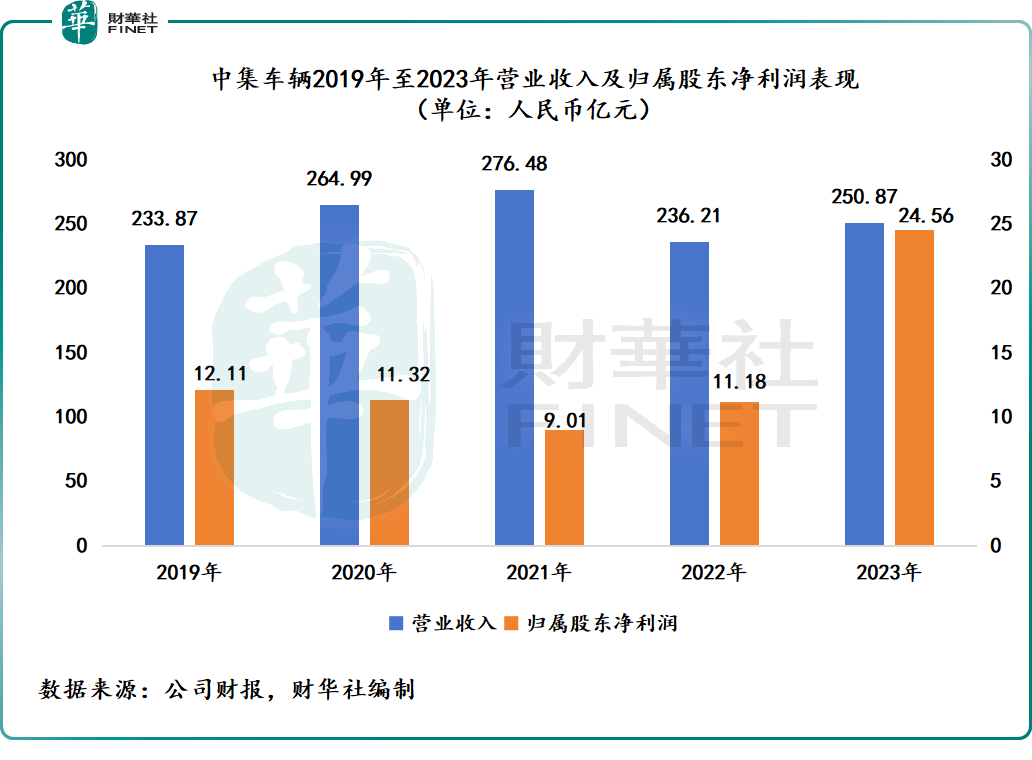

中集车辆财报显示,2023年营收250.87亿元,同比增长6.21%。归属于上市公司股东的净利润24.56亿元,同比增长119.66%,创历史新高。

对于盈利创出历史级别的表现,中集车辆表示,一方面,北美业务盈利增长良好,同时其他海外市场业务稳健,盈利能力提升;在中国市场保持业务稳定。另一方面,转让深圳专用车股权获得8.48亿元收益。

财华社分析发现,中集车辆扣非净利润为15.53亿元,同比增长69.68%,同样创出历史新高。扣非净利润出现历史级别的表现,与毛利率实现质的提升有直接的关系。

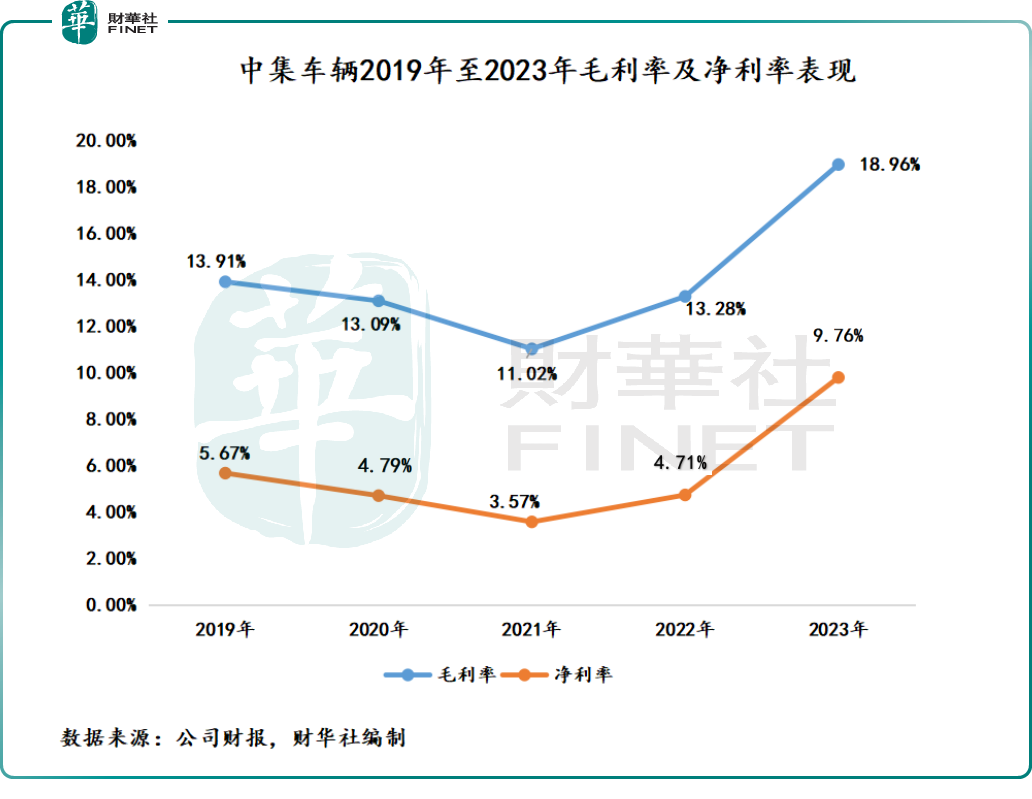

2023年中集车辆毛利率为18.96%,比上一年提高了5.68个百分点。这个水平创下了港股上市以来的新高。

在毛利率上升助力之下,净利率也出现现象级表现,2023年净利率为9.76%,同比上升5.05个百分点。

星链计划、跨洋经营等战略共振,新质生产力发展可期

经过对中集车辆的战略布局和核心优势的分析,财华社发现,中集车辆在星链计划与跨洋经营的战略整合和升级协同作用下,业务遍布全球40多个国家和地区。此外,公司成功建立了21家 “灯塔”工厂,为各业务或集团实现高质量发展提供了广阔的市场和巨大机遇。

具体到各业务或集团分析,星链灯塔先锋集团方面,2023年在“星链计划”部署之下,中集车辆通过整合7家半挂车工厂资源,构建星链LTP(灯塔工厂生产)集团为底座,中集灯塔和通华先锋为一线作战组织,大力开拓“一带一路”市场,实现销售和利润的跨越式提升。

据财报显示,2023年全年星链灯塔先锋集团巩固国内市场基本盘,收入为45.22亿元,毛利率则同比提升1.34个百分点。

强冠业务集团方面,全面启动新能源头挂列车一体化预研及产品研发,选定搅拌半挂车为首个落地场景,与主机厂深度合作,进行新能源头挂一体列车产品研发,同时借助“一带一路”市场拓宽出海之路。

在充分发挥多品牌协同作战、提供一体化解决方案、积极探索新业务场景以及不断加强国际业务铁三角能力建设等多重优势的基础上,强冠业务集团在2023年展现出了强劲的发展势头。

据财报显示,强冠业务集团2023年全年销量大升30.74%,收入更是大增35%至49.08亿元,成为2023年中集车辆国内各业务及集团的“黑马”。

渣土车及重型载货车业务,面对2023年国内渣土车市场复苏缓慢的挑战,以及新能源产品渗透率提升的机遇,中集车辆渣土车及重型载货车业务完成组织重塑及建制,通过实施面向国内全部主机厂的“皇家保姆”服务和与主机厂联合的“好马配好鞍”项目,抢占渣土车业务市场份额。

据财报显示,中集车辆城市渣土车的中国市场占有率提升至15.55%,助力2023年渣土车及重型载货车业务实现7.07亿元收入。

海外业务方面,财华社分析发现,海外业务收入大涨,主要得益于北美业务的稳健增长以及欧洲业务的逆风上扬。

北美业务方面,中集车辆北美业务积极适应市场需求变化,发挥全球供应链管理优势,依靠当地制造及创新驱动,优化产品交付周期,贴近客户需求,实现内涵式发展,收入为107.7亿元。

欧洲业务方面,通过精益化管理和降本增效中寻找突破和增量空间,中集车辆欧洲业务收入同比增长15.39%至30.24亿元,毛利率提升5.48个百分点。

诚然,面对2023年复杂多变宏观环境及市场竞争变化,开启第三次创业的中集车辆实现了开门红。展望2024年,随着新质生产力以及大规模设备更新的推动,中集车辆国内业务将有望接棒海外业务,展现出积极且稳健的增长态势。

今年政府工作报告中,“新质生产力”被列为首要任务。3月13日,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,其中计划到2027年,多个领域设备投资规模较2023年增长25%以上。

中航证券指出,新质生产力将推动传统制造业向高端化、智能化、绿色化转型。大规模设备更新既是新质生产力的基础,也是新旧动能转换的关键,在政策支持下,内需将释放,制造业有望加快转型升级。

值得一提的是,中集车辆在“新质生产力”被写入工作报告之前,就已开始推动高端化、智能化“灯塔”工厂的建设。至今,中集车辆在全球拥有21家“灯塔”工厂,并成功实现高端化、智能化、绿色化转型升级和布局。

此外,2023年提出的“星链计划”旨在探索更精细、更有韧性、更有质量的增长方式,同样与新质生产力发展方向契合。这充分体现中集车辆第三次创业的前瞻性和创新性。

与新质生产力及大规模设备更新的发展存在多方面“贴题”,中集车辆管理层对2024年发展非常有信心,制定的策略及目标也非常清晰。

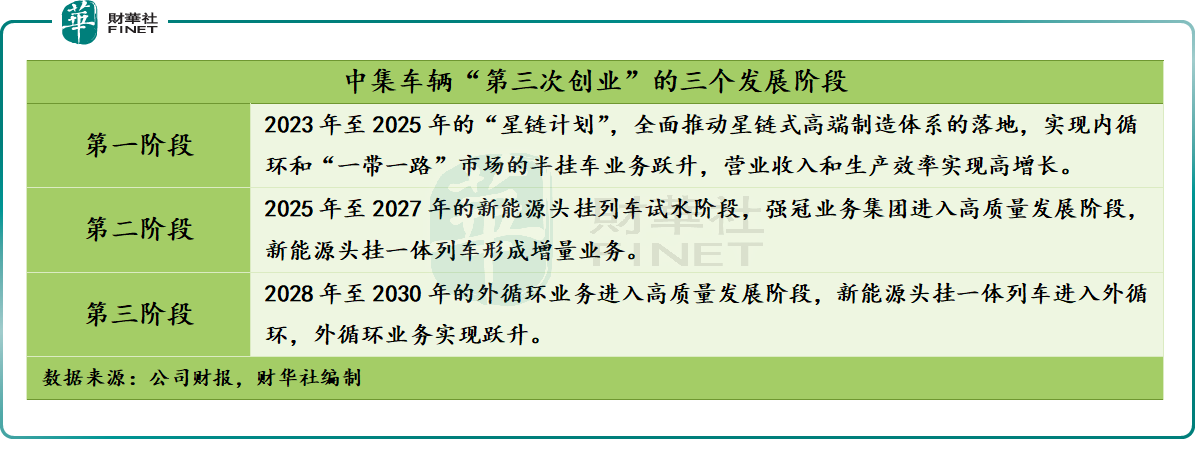

中集车辆管理层在财报中表示,2024年战略:加快锻造新质生产力,横渡第三次创业的“星辰大海”。首要任务是推动“星链计划”,促进“三好发展”。公司将夯实星链LTP生产中心基础,推动中集和通华半挂车业务敏捷发展,完善星链中后台和治理架构;推动北美业务治理架构升级;加强强冠液罐和欧洲液罐车业务融合。

尾语:

对于中集车辆“第三次创业”提交第一份成绩单,投行及券商均持有正面态度,多数认为符合该行预期,同时对2024年预期持高看态度。

中金公司预测,2024年中集车辆欧美海外业务稳健增长,国内业务受益于改革落地,有望提升市占率、销量和利润。该行认为,公司正加大新能源头挂列车创新产品研发力度,EVRT新能源混凝土搅拌车有望进入国内试运营。