十月稻田(09676.HK)一度急升近30%!解禁前,故事多?

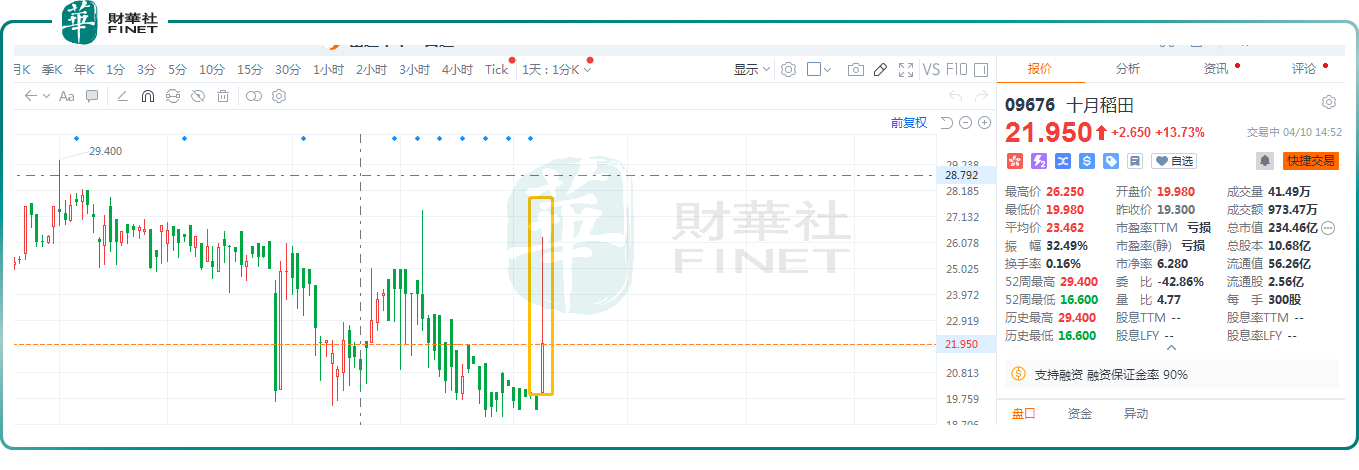

4月10日,十月稻田(09676.HK)股价出现强势拉升,盘中一度大涨近30%,截至发稿前,涨幅收窄为13.73%,报21.95港元/股,最新总市值为234.46亿港元。

作为2023年10月12日刚上市的次新股,十月稻田于去年12月初触及29.4港元高点后,便持续震荡走弱。今年2月28日-4月9日这27个交易日内出现26个大阴线,期内累计跌幅近20%。

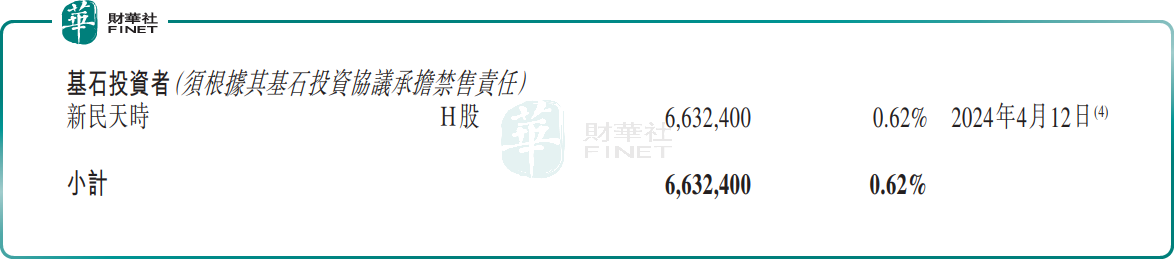

据财华社分析发现,4月12日十月稻田将迎来大解禁。据过往公司公告显示,基石投资者新民天时农业产业发展有限公司,持有的663.24万股份,将于2024年4月12日(本周五)迎来解禁,按照现价,对应解禁市值为1.47亿元。可见解禁压力并不小。更为凑巧的是,在解禁前,十月稻田股价却疯狂拉升,这就不得不令投资者心生疑虑了。

基本面上,十月稻田的表现不及市场预期。

十月稻田主要从事预包装优质大米、杂粮、豆类及干货产品的生产和销售,是中国预包装优质大米市场以及预包装杂粮、豆类及籽类市场收入最多的公司。

从东北黑土地上采购稻谷后,经过生产、检验、仓储等环节,再通过电商平台等渠道销售大米,十月稻田实现了较高效、灵活的供应链管理,品牌化发展成果显著。

据招股书中显示,十月稻田公司在线上通过直播、名人代言、品牌日等营销手段已经将品牌打造成了“网红”。

不过,十月稻田上市后,首份业绩却未达预期,呈现“增收不增利”的尴尬局面,经调整净利润甚至出现“腰斩”。

十月稻田2023年营收48.67亿元,同比增长7.4%。分产品看,大米产品收入38.3亿元,占比为78.7%,同比增长5.8%,营收变动主要由于大米销量增加。

杂粮、豆类及其他产品以及干货及其他产品亦增长亮眼,收入分别6.02亿元 、4.35亿元,

同比分别增长15%、12.2%。这主要由于2023年公司拓宽了以上品类产品矩阵及销售网络,该品类产品的销量和销售额增加。

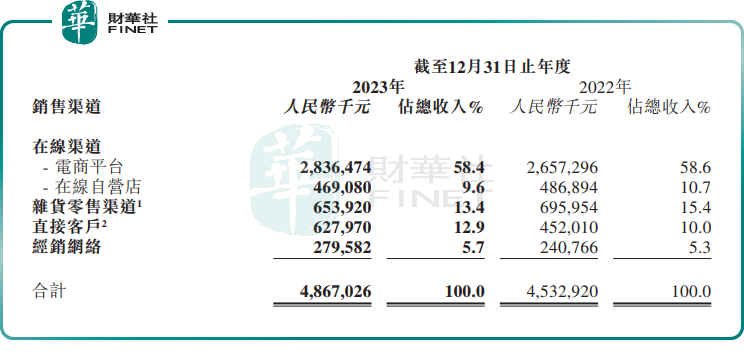

分渠道看,十月稻田线上渠道表现靓丽。2023年来自在线渠道的收入为33.06亿元,同比增长5.1%,占公司总收入的67.93%,为公司主要收入来源。其中,电商平台收入为28.37亿元,在线自营店的收入是4.69亿元。

但是,营收大涨,并未带来利润端的同步上涨,反而开倒车。

据财报显示,十月稻田2023年录得净亏损为6486万元,同比减少88.5%,经调整净利润同比减少55.4%至1.62亿元;整体毛利率为12.7%,同比下滑4.5个百分点。

十月稻田表示,业绩变动的主要原因有两方面。

首先,整体市场环境变化、消费者信心下降影响,导致公司的销售业绩未达预期;

其次,受自然灾害,特别是东北地区洪水灾害的影响,水稻等原材料价格上涨,致使产品成本增加,公司利润空间承压。

业绩表现不佳,这或许就是十月稻田年后股价持续低迷的根本原因。事实上,从去年上市到现在,围绕着“网红大米”十月稻田的估值与业绩矛盾争议就没断过。

市场有观点认为,以目前十月稻田的业绩表现,并不足以撑起十月稻田超过200亿港元的高

估值。其高估值更多是由其商业模式的投资想象力所带来。有投资者直言,即使理论估值逻辑再硬,但如果业绩基本面过于拉跨,那么这同样不能算是一个有价值的投资标的。