高端美妆真香!毛戈平毛利率近85%,家族分红赚翻天!

闹得沸沸扬扬的“79元眉笔”事件的背后,我国美妆市场拥有千亿规模的商机。其中,高端美妆市场百家争鸣,但头部企业几乎都被法国、美国和日韩品牌所占据。

国内天花板级别的化妆大师毛戈平,以一己之力将其创办的毛戈平公司推向了国货高端美妆市场高位,敢于与美法化妆品牌叫板。

按2022年零售额计,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,市场排名第八,市场份额为1.2%。

化妆巨匠携独角兽转战港交所

近日,本土高端美妆集团毛戈平首次向香港资本市场发起了冲刺,拟于港交所主板挂牌上市,中金公司为独家保荐人。

实际上,这并非毛戈平首次冲刺资本市场。

早在2016年12月,毛戈平就已申请在上交所上市,可A股长跑8年无疾而终。

2021年10月,毛戈平首发获通过,但一直未拿到批文,到了今年年初,毛戈平主动撤回发行上市申请。

在港股招股书中,公司表示,“鉴于公司的业务前景、公司当时的未来发展战略及市场环境。”

此次转战港股市场,让这家颇具故事性的企业重新回到了大众视野。

对于年轻爱美的女生来说,毛戈平并不陌生,毛戈平公司创立于2000年,其创始人便是国内大名鼎鼎的“魔术化妆师”毛戈平先生。

毛戈平作为当代中国化妆师的标志性人物,其化妆艺术蜚声海内外,“把头寄给毛戈平”,是网友们对毛戈平化妆技术的称赞。

毛戈平出生于1964年,从事化妆工作至今已有30年。

在从业中,毛戈平执着、激情,并富有创造力,这为他后来在影视、时尚及化妆品行业大放异彩奠定了基础。

从事化妆工作以来,毛戈平先后为多部著名影视剧和舞台剧进行化妆造型设计,其中包括全程担任造型指导的名剧《武则天》,其还曾在2008年担任“第29届奥运会”开、闭幕式化妆造型设计。

凭借其高超的化妆技术及广泛的市场影响力,毛戈平先后四次荣获中国化妆界权威机构中国电影电视技术学会颁发的“化妆金像奖”,并获“中国美容最具影响力人物”荣誉。

事业有成,光环在身。

毛戈平于2000年开始踏上创业历程,创立了美妆品牌企业毛戈平,定位为提供美妆产品、化妆艺术培训客户服务。

在毛戈平本人光环的“照耀”下,毛戈平公司迅速崛起,近几年经营业绩迅猛增长,站上了国货高端美妆品牌市场之巅,在高端美妆市场国产替代大潮中扮演着重要角色。

过去数年,毛戈平公司频上重要榜单,曾跻身2022年中国新国货品牌百强榜以及2023年消费产业独角兽TOP30,并在2023-2024福布斯中国美业品牌排行榜中名列第二名。

毛戈平招股书表示,毛戈平先生亲自参与产品开发过程,进一步确保公司的产品在质量及化妆效果方面符合卓越的标准。

目前毛戈平旗下有两大美妆品牌,分别是MAOGEPING及至爱终生。

截至2023年底,毛戈平是产品组合包括两个品牌的378个单品,其中美妆包括粉底、高光和阴影、眼妆及唇妆产品等多种产品,护肤产品包括面霜、眼部护理、面膜、精华素和洁面乳。

不过毛戈平的估值不高,按照今年3月天意投资以1050.75万元转让毛戈平0.7%股权计算,毛戈平当时的估值仅约为15.01亿元人民币,低于当前A股及港股市场任何一家上市化妆品企业的市值。

家族企业,分红为重?

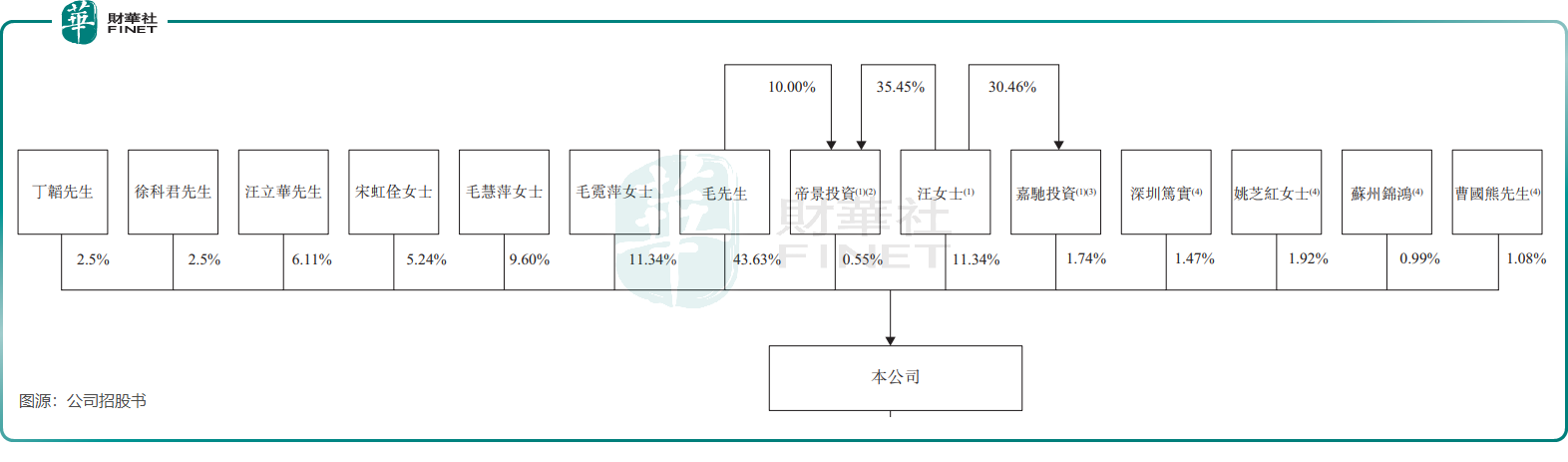

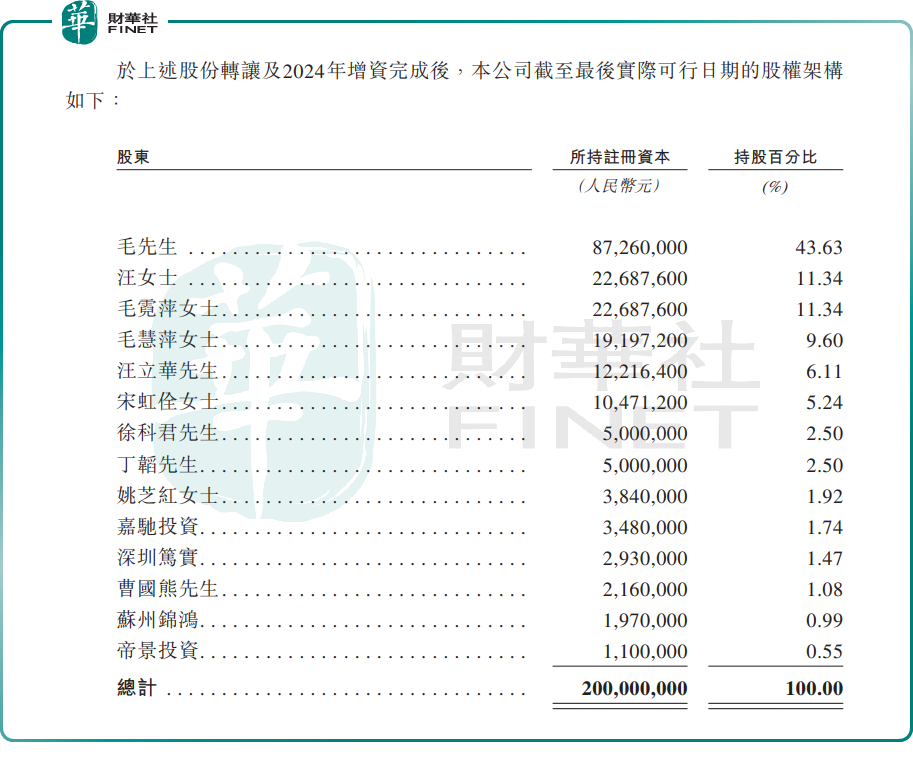

从股权结构上看,毛戈平有两个特点。

一是,股权高度集中,毛戈平家族持股比重大;

二是,外部融资少,持有股份的外部第三方极少。

在毛戈平董事会9名成员中,有5名均是“关系户”,并且占据着毛戈平主要股权,构成了毛氏家族企业。

其中,毛戈平本人为毛戈平董事长兼执行董事,其妻子汪立群为执行董事兼副董事长,夫妻二人合共持有毛戈平约57.26%股权,为毛戈平的控股股东。

汪立群的来历也不简单,其曾担任浙江省越剧团演员,2018年在联合国妇女地位委员会第六十二届会议上荣获“联合国2018全球商界卓越贡献女企业家”奖。

毛戈平夫妇,将各自的亲人拉进了公司董事会。其中,毛戈平的两个姐姐毛霓萍及毛慧萍均是公司的联合创始人,两者分别担任公司执行董事、副董事长兼资深副总裁,以及执行董事兼资深副总裁。目前,毛霓萍持有公司11.34%股权,毛慧萍持股9.6%,汪立群的弟弟汪立华持股6.11%。

由上计算,毛戈平的“关系户”合计持有公司约84.31%股权。而上述高管加上执行董事宋虹佺等其他三名高管后,毛戈平的核心关联人士合计持有公司94.55%股权,明显股权高度集中。

2021年至2023年期间,毛戈平踩上了高端美妆品发展的风口,盈利颇丰,三年累计将约13.45亿元利润收入囊中。截至2023年12月31日,毛戈平持有的现金及现金等价物为11.38亿元。

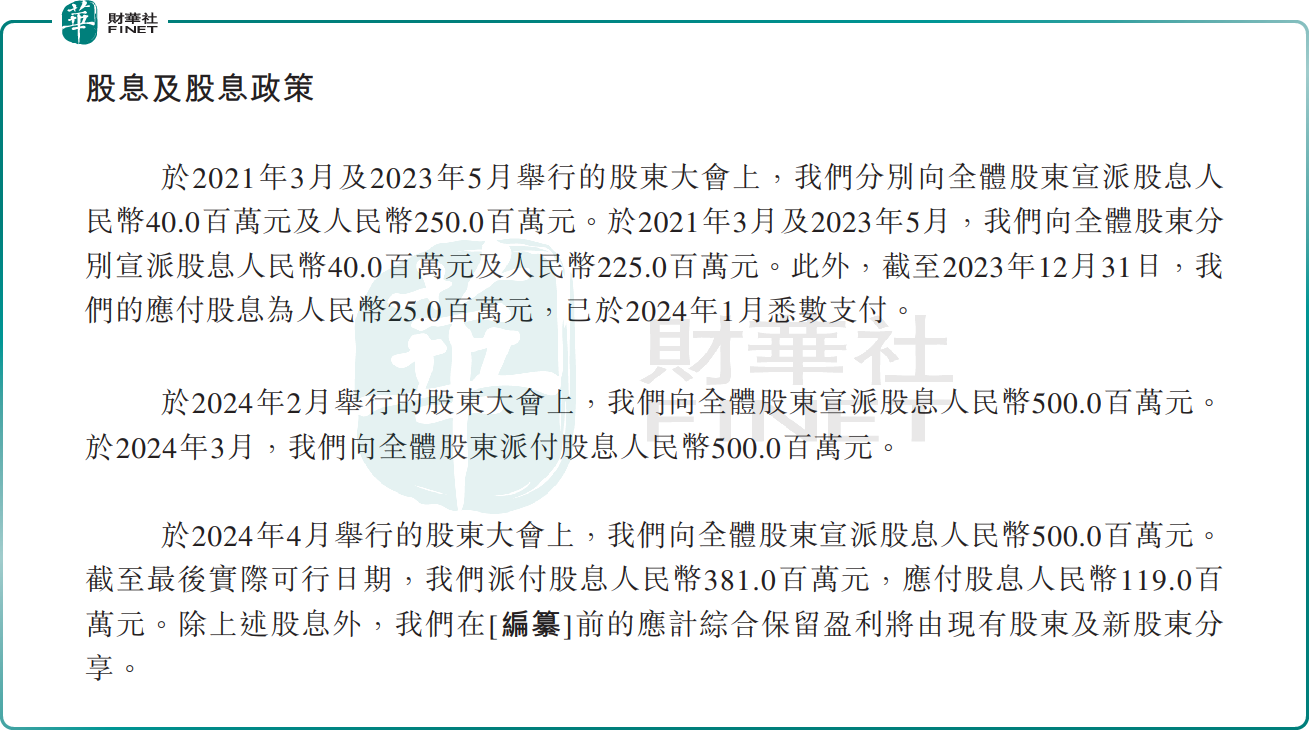

作为家族企业的毛戈平,选择了好好“犒劳”家族成员,IPO前豪气派息。据招股书显示,于2021年和2023年,毛戈平一掷千金,分别分红4000万元及2.5亿元。到了2024年,即递表前夕,毛戈平派息更加豪横,派息额翻倍,向股东宣派5亿元。需要关注的是,上市前派息都如此积极,那么上市之后,毛戈平还会延续慷慨的做法?

美妆真香!毛利率超83%

毛戈平在美妆行业的知名度和美誉度极高,可以说他本人自带流量,为毛戈平公司的快速发展带来了动力。

毛戈平及毛戈平公司的“圈粉”能力不赖,截至今年4月2日,毛戈平本人的社交媒体平台上关于毛戈平本人及MAOGEPING话题的互动超过60亿次,毛戈平公司在抖音平台及天猫网店的粉丝量则分别有250万+及500万+。

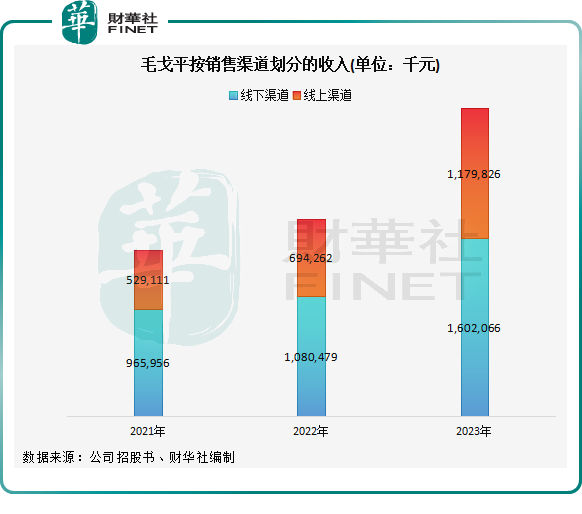

在销售渠道层面,毛戈平走线上线下结合的模式,截至今年4月2日,线下自营专柜数量为357个,在中国所有国内及国际美妆品牌中排名第二;公司线上渠道布局也较为广泛,涵盖天猫、小红书、抖音、京东及淘宝等电商平台。

2021年以来,毛戈平无惧疫情冲击,线上线下渠道持续扩张,收入双双快速增长。2023年,毛戈平总收入(还包括化妆艺术培训及相关销售)达28.86亿元,2021年至2023年复合年增长率为35.3%,显著高于行业平均水平。

李佳琦因那场“79元眉笔”事件翻车,向公众暴露出了美妆行业暴利的本质。

美妆行业暴利众所周知,因为原料成本低廉,研发投入和生产成本均不高,因此利润十分可观。特别是对于那些高端美妆品牌企业来说,它们的产品溢价能力更高,因此利润率也往往更高。

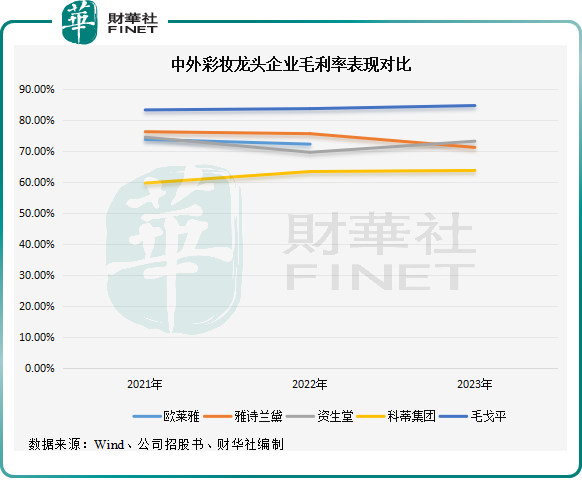

毛戈平的毛利率水平堪比医美领域,并且不比国际美妆巨头差,2021年至2023年公司毛利率分别为83.4%、83.8%及84.8%。在2023年,雅诗兰黛和资生堂的毛利率分别为71.31%及73.31%,明显低于毛戈平。

毛戈平的超高毛利率,在很大程度上抵消了营销费用高企的影响,2023年公司销售及经销开支达14.12亿元,占总营收比重高达48.9%。因此可以看到,毛戈平的利润水平亦十分显眼,2021年至2023年,母公司拥有人应占利润分别为3.31亿元、3.52亿元及6.62亿元,两年时间翻倍,净利率则分别为21%、19.2%及23%。

不过,这并不意味着毛戈平可以在中国美妆市场高枕无忧。相比于欧莱雅、雅诗兰黛等国际美妆巨头,毛戈平在国内的知名度和影响力还有不小的差距,尚需时间继续走国产替代的道路。

另一方面,国际美妆龙头在研发费用方面远高于毛戈平,产品创新能力相比国内品牌也更强,毛戈平研发领域投入的资金量有限,难以达到国际化妆品集团所拥有的研发实力以及产品更新换代的速度。

高端美妆市场国产替代之路是充满曲折的,但前途是光明的。此次若成功赴港上市拓宽融资渠道,再加上毛戈平本人影响力的加持,毛戈平未来发展具有不小的想象空间。