【IPO前哨】喜马拉雅扭亏了,增长挑战仍存

历经三年长跑,在线音频赛道的龙头玩家喜马拉雅依然未能如愿登陆资本市场。2021年9月撤回美股IPO后,喜马拉雅转战港股市场也是历经波折,两次递表均陷入停滞。

近日,喜马拉雅卷土重来,再次在港交所递交了最新的招股书。

如果说巨亏是导致喜马拉雅上市吃闭门羹的主因,那此次的喜马拉雅能敲开港交所大门的成功率或将大大提升。得益于商业化及控本方面取得新进展,喜马拉雅于2023年实现经调整利润2.24亿元(单位 人民币,下同)。

营收放缓,但扭亏了

喜马拉雅是我国最大的在线音频平台,与荔枝(SOGP.US)、蜻蜓FM一起组成我国在线音频市场的“三剑客”。

喜马拉雅建立起了从头部IP到长尾内容全面覆盖的健康、均衡、有活力的生态内容体系,为中国最全面的音频内容生态,其中包括体量最大的音频内容库及数量最多的音频内容创作者。

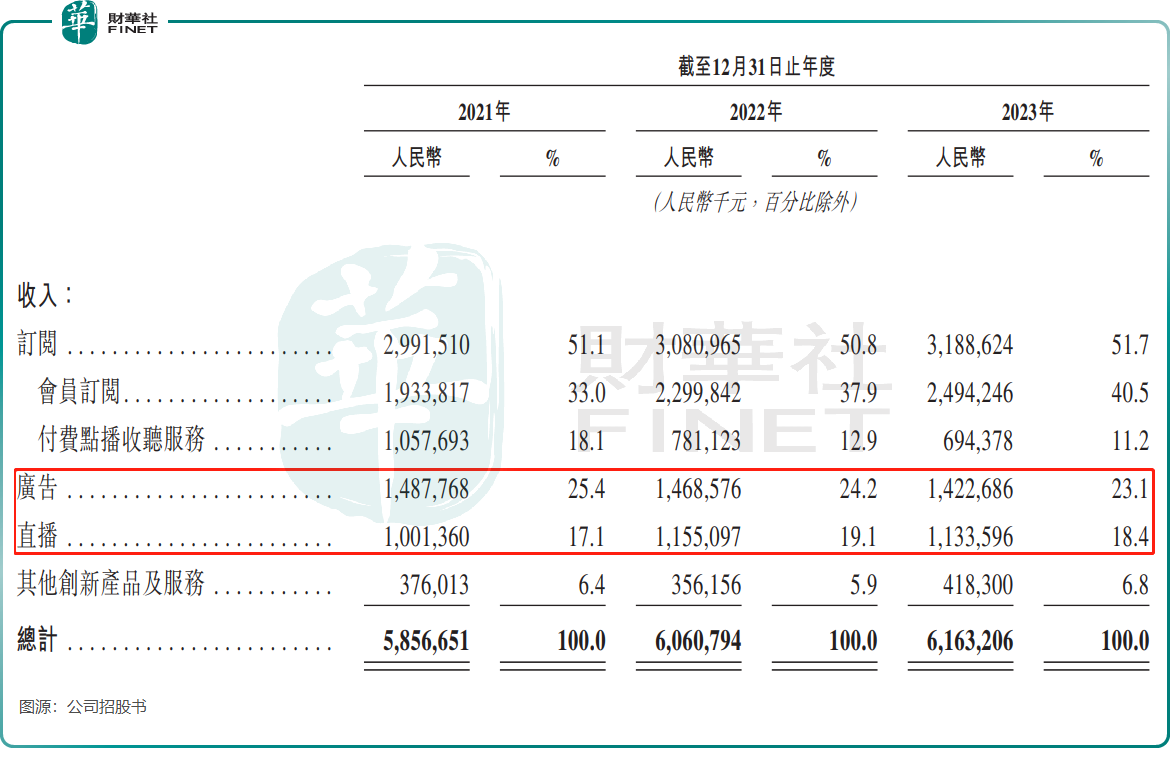

与荔枝商业化过度依赖音频娱乐不同,喜马拉雅的变现模式更为多元化,收入来源包括订阅、广告、直播、其他创新及服务(如销售物联网设备、IP衍生文创产品等)。

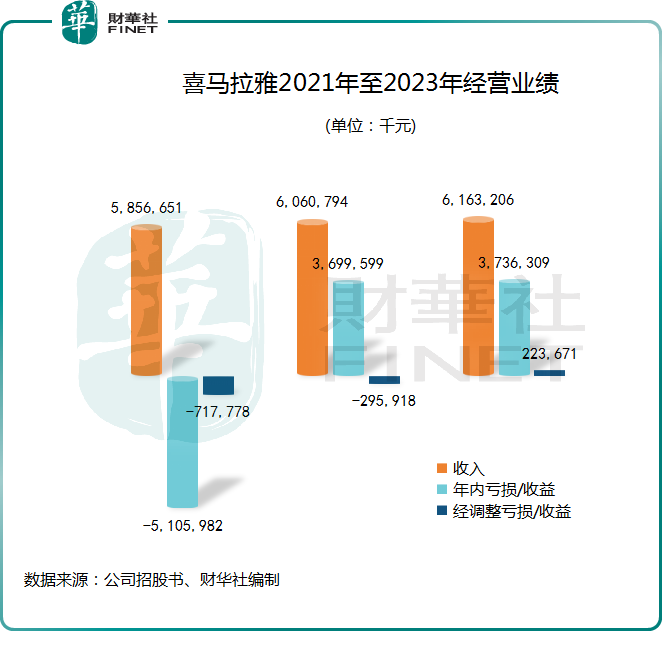

在营收主力军订阅服务板块的支撑下,喜马拉雅过去几年收入均实现增长,但增速逐步放缓,2021年至2023年收入分别为58.57亿元、60.61亿元及61.32亿元,收入增长率分别为43.7%、3.5%及1.7%。

订阅收入增速不佳外,喜马拉雅的广告业务和直播业务增长乏力。

广告业务收入在过去两年两连降,很大原因是由于经济环境下广告主支出减少,这是行业普遍面临的困境。直播市场近年来受到严格监管,喜马拉雅不得不加强对用户行为合规监管,导致直播业务的付费用户减少。

造血能力方面,喜马拉雅一方面通过裁员和降薪等方式节衣缩食,另一方面增强变现能力,在2023年终于实现扭亏。

2021年,喜马拉雅经调整净亏损为7.18亿元,2022年收窄至2.96亿元,到了2023年全年实现经调整净利润2.24亿元。

对于2023年盈利能力有所提高,喜马拉雅方面解释,“主要是由于用户群扩大,变现能力增强以及成本结构优化带来的毛利率改善和经营效率提升。”

付费率等关键数据下滑

在短视频盛行的年代下,不少互联网用户的注意力和时间都被短视频平台给抢走,这让国内在线音频“三剑客”都感受到了压力。

如喜马拉雅2023年平均月度活跃用户为3.026亿,比2022年增长1140万,与2022年增长2330万相比存在较大差距。

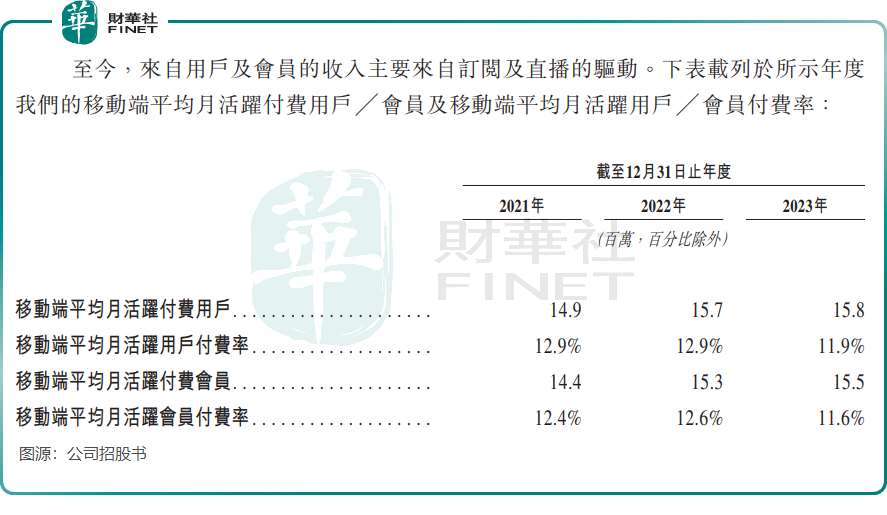

无论是付费订阅,还是广告,喜马拉雅均离不开付费用户,而随着付费用户增长放缓,付费率的下降,喜马拉雅不得不调整战略,即将战略重心转向吸引及留住客单价较高的用户,并增强具有更大变现潜力的产品的可持续发展。

可以看到,喜马拉雅的一些重要运营数据表现并不好看。在2023年,公司移动端平均月活跃付费用户、移动端平均月活跃付费会员的数量分别为1580万及1550万,均大幅放缓,付费率则出现下降,均下降了1个百分点。

此外,喜马拉雅移动端的日均活跃用户收听时长也有所下降,2021年至2023年分别为144分钟、142分钟和130分钟。对此,喜马拉雅解释称,主要是播客在移动端日益流行,而与有声读物相比,播客的内容时长较短。

关于市场竞争方面,喜马拉雅在招股书中指出,公司主要面临来自中国其他在线音频内容供应商(如蜻蜓FM及荔枝)提供的在线音频内容对用户及其时间与支出的激烈竞争。除在移动应用方面,在物联网及车载设备等新兴场景方面,公司亦与其他提供音乐、文学、游戏及视频等其他在线内容形式的其他主要互联网公司(如字节跳动、腾讯及快手)争夺用户参与度及关注度。

喜马拉雅没有选择坐以待毙,选择拥抱AI大模型。

在招股书中,喜马拉雅表示,计划加强AI基础建设及专注于音频的AI大模型,增强公司多元化、个性化和情感化的服务方式,同时降低制作成本。

此外,喜马拉雅还计划持续丰富内容供给,开发音频改编节目、广播剧等新内容;围绕用户需求提升产品和服务体验,以实现跨不同年龄段的深入、全频用户覆盖。