北京时间4月17日,光刻机巨头阿斯麦(ASML.US)在2024年一季度遭遇了“滑铁卢”,公布的业绩不及市场预期。

受此消息影响,阿斯麦的股价在盘前一度跌超11%,此后跌幅收窄,但仍处于下跌状态。

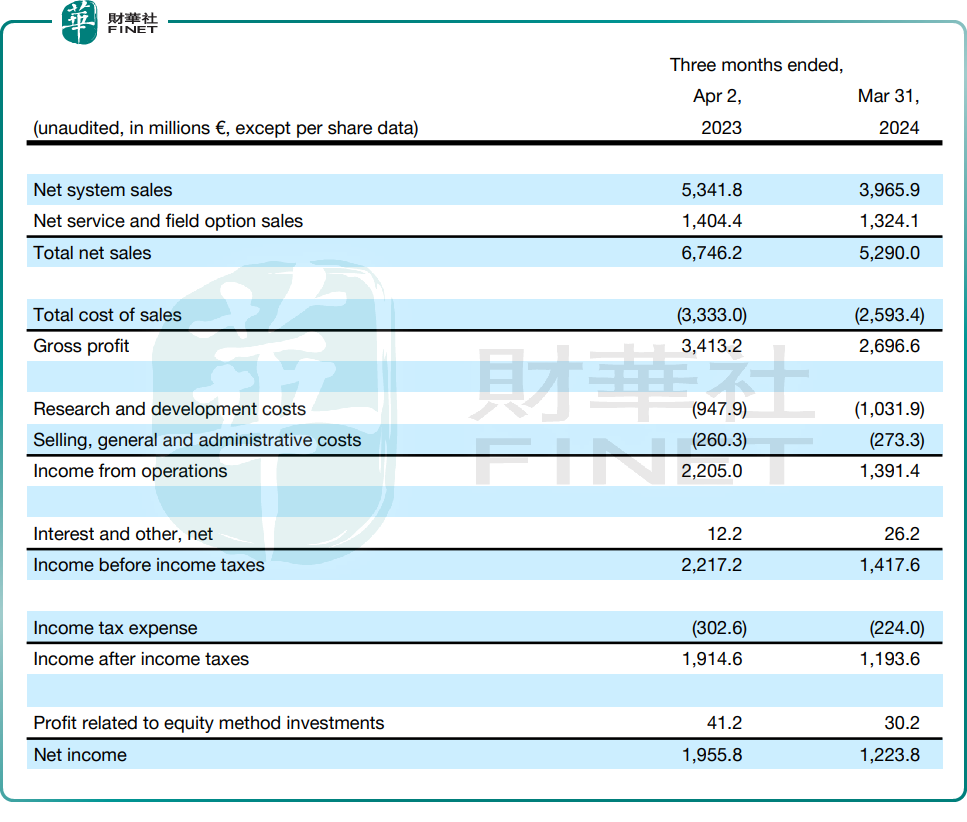

销售额不及预期,但利润超预期

阿斯麦是世界上最重要的半导体公司之一,在高端光刻机领域具有近乎垄断的地位,该领域亦是国内半导体产业亟待突破的关键节点之一。

虽然过去两年号称是半导体“寒冬”,但阿斯麦的表现并不差,业绩还创下了新高。

然而,到了2024年一季度,阿斯麦终究还是顶不住了。

数据显示,今年一季度,阿斯麦的销售额为52.9亿欧元,同比下滑21.6%,环比下滑26.9%,低于市场预期;实现净利润12.2亿欧元,同比下滑37.4%,环比下滑40.2%,超出预期。

在出货方面,财报显示,一季度阿斯麦出售的全新光刻系统和二手光刻系统分别为66台、4台,而上一季度分别为113台和11台,可见一季度的情况是有点惨淡的。

另外,阿斯麦预测称,二季度净销售额将在57亿欧元至62亿欧元之间,不及市场预期;毛利率在50%至51%之间。

二季度的业绩指引不及预期或许也是阿斯麦盘前股价下跌的原因之一。

不过,阿斯麦称,2024年全年总净销售额预计将与2023年相近,即275.6亿欧元。

在一季度及预测的二季度销售额低于2023年同期的情况下,阿斯麦关于全年的预测也意味着公司必须得在下半年发力,取得大幅超过2023年的业绩,可谓是压力不小。

好消息在于,阿斯麦称,伴随AI、电气化和能源转型的浪潮以及全球范围内芯片厂的新增,预计光刻机市场需求将持续增长。

因此,阿斯麦预测,2024年下半年表现将比上半年更强劲,2024年行业将从低迷中复苏,2025年将加速发展。

阿斯麦CEO则表示,公司将2024年视为过渡年,将继续投资于产能提升和技术,为周期的转变做好准备。

中国市场受影响,新增订单大幅低于预期

值得一提的是,不及预期的还有一季度的新增订单。

数据显示,截至3月31日的三个月,阿斯麦的新增订单下滑至36.1亿欧元,上年同期为37.5亿欧元,而上年四季度其新增订单达到创记录的91.9亿欧元。

据悉,阿斯麦2024年一季度的新增订单量是大幅低于市场预期的。

需要指出的是,由于美国的阻挠,阿斯麦先进的光刻机被限制出口到中国,2023年中国的芯片制造商曾大肆抢购阿斯麦的光刻机,这推高了阿斯麦的业绩,是2023年四季度新增订单量创记录,且全年业绩创新高的主要原因之一。

而新的限制措施已经于2024年1月1日全面生效,阿斯麦第二大产能的浸没式DUV光刻机已经被限制出口了,所以一季度新增订单量低于市场预期也比较正常。

阿斯麦自己也预计,2024年将有多达15%的中国销售额将受到新出口管制措施的影响。

近期还有消息称,阿斯麦想要离开荷兰。

结语

值得注意的是,过去两年由于消费电子领域需求萎靡,全球半导体产业处于“寒冬”之中,但是进入2024年以来,半导体行业已经显露出一丝曙光。

在核心的存储芯片细分市场,美光科技(MU.US)已经迎来业绩反弹,近期股价也迎来了一波强劲的反弹,连创新高。当然,这里面还有AI热潮引爆的HBM需求带来的利好。

此外,存储芯片龙头三星电子则在近期表示已经看到了需求的反弹。

伴随着半导体应用端需求回暖,阿斯麦的业绩有望受益。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载