飞天茅台价格波动背后,白酒行业如何稳舵前行?

近期,贵州茅台旗下大单品53度飞天茅台价格短期波动的消息引起市场关注。

有声音认为,此次波动或由于市场淡季效应和375ml茅台酒(巽风)投放的共同作用。

据介绍,375ml巽风酒与飞天茅台同属茅台酒品类,目前官方售价为1,498元/瓶,总投放量约20万瓶。

“巽风酒实际上可以视为小瓶装的飞天茅台。”

当前,市场对茅台酒价格的稳定性保持着高度关注,虽有观点对茅台持保守态度,但有乐观的预测指出,“地位、需求不变,茅台将在五一迎第二波小高潮。”

在A股市场,但凡“价值投资者”几乎都绕不开研究贵州茅台。回顾2023年度财报,贵州茅台首次实现了营收、利润“双千亿元”目标,业绩再次超预期。

展望白酒行业前景,其发展趋势与市场潜力成为热议话题,未来酒业将朝着哪些新方向演进?市场扩容的空间何在?

01 中国白酒行业综述

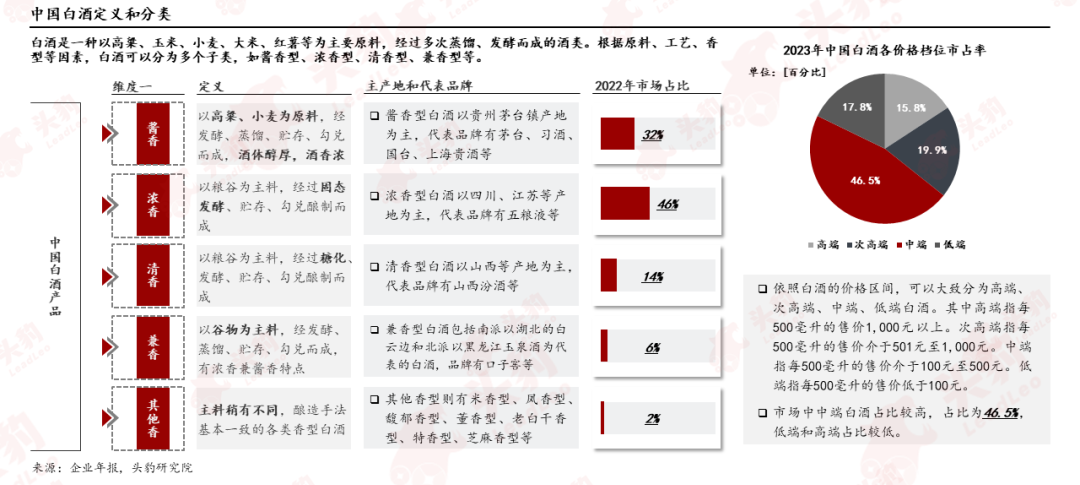

中国白酒按照香型分类可以分为四类,其中市场占比最高的是浓香型白酒,市占率上涨较快的是酱香型白酒和清香型白酒;参照市面上的白酒产品价格区间分类,市场占有率较高的是中端白酒市场。

中国白酒行业发展历程分为七个阶段,经历三段调整和增长周期,行业龙头企业几经更迭,从90年代前汾酒和老窖行业具备绝对优势,到现在大众消费崛起,品牌化、高端化成为趋势,茅台品牌稳坐行业龙头地位。

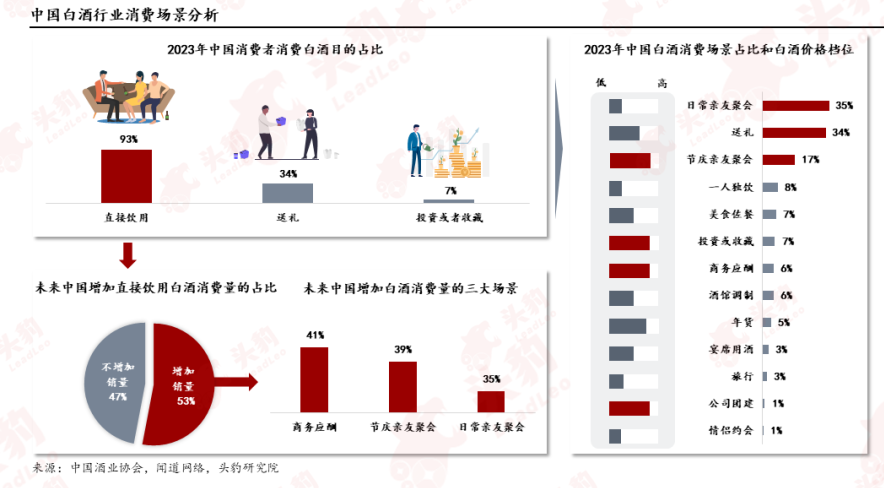

中国白酒有三大消费场景是直接饮用、送礼和投资或收藏,占比最高的是直接饮用;直接饮用消费场景下,商务应酬是未来消费场景中发展最为强势的一个;白酒消费档次较高的场景是节庆亲友聚会、投资、商务和团建。

2017年-2022年,中国白酒销量和产量逐年下降,到2022年,中国白酒销量仅为657.8万千升,产量为671.2万千升,白酒销量变化比率为-6.5%。

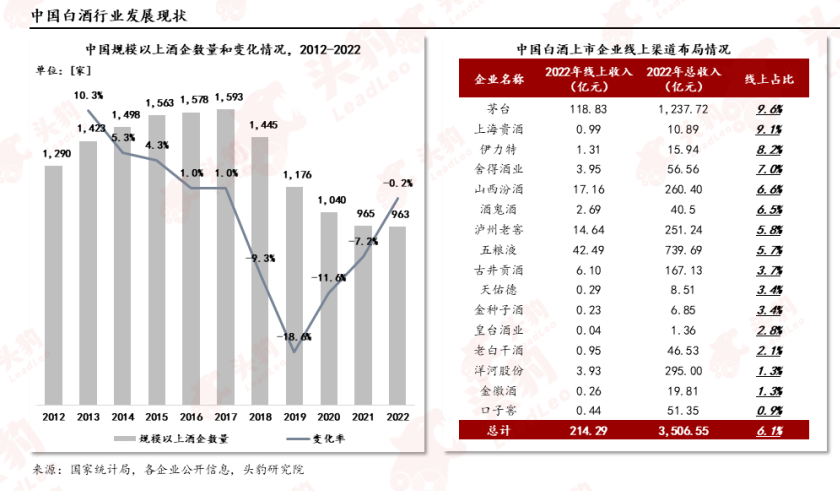

中国规模以上酒企数量从2017年开始不断降低,直到2022年下降到963家。虽然规模以上酒企数量不断下降,但是销售收入却不断上涨,这意味着中国白酒企业的集中度不断上涨。2022年,中国白酒上市企业的销售渠道主要为线下渠道,而线上直销渠道布局占比仅约为6.1%。

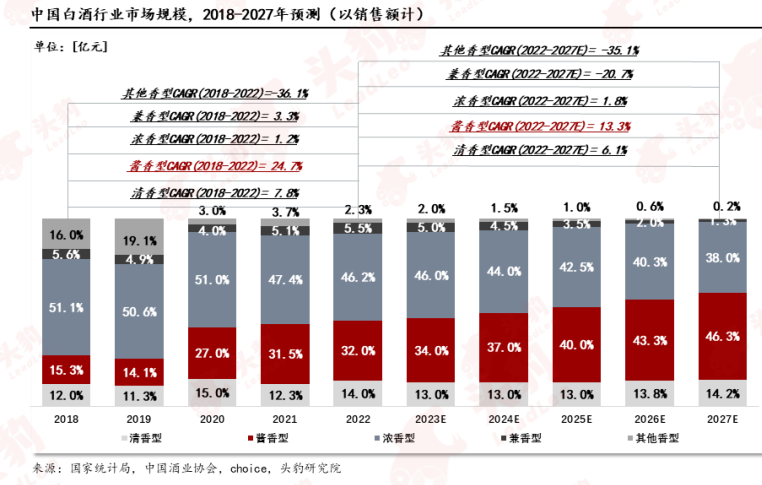

中国白酒行业市场规模从2018年5,364亿元增长到2022年6,211亿元,年复合增长率为3.7%。中国白酒行业预计至2027年市场规模将会增长至8,236亿元,未来五年的年复合增长率预计为5.8%。

浓香型白酒是目前行业中市场规模占比最高的白酒类型,其次是清香和兼香型白酒;酱香型白酒的市场规模增长幅度明显高于白酒整体市场,将会成为未来增长空间最大的白酒类型。

02 中国白酒行业产业链分析

中国白酒行业上游为原材料的供应环节,包括白酒原材料供应商和包装生产企业;中游白酒生产企业可以按照主要生产的白酒种类进行划分,白酒生产企业竞争呈现“沙漏状”;下游为销售环节,白酒销售线下渠道为主。

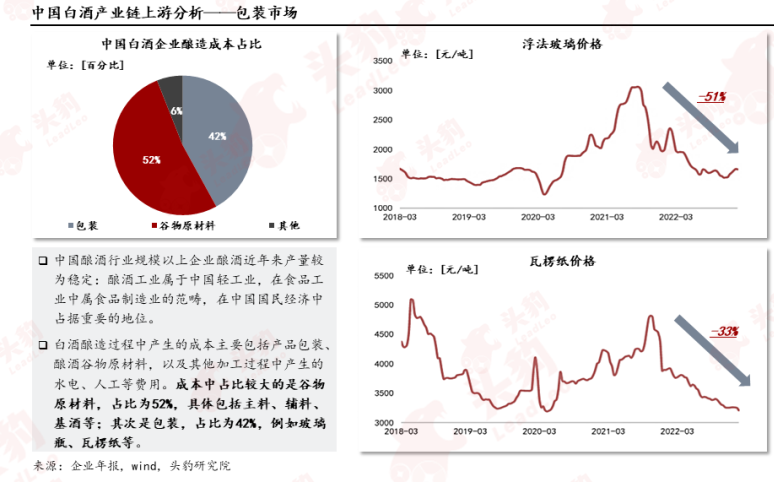

白酒酿造过程中产生的成本主要包括产品酿酒谷物原材料、包装,以及其他加工过程中产生的水电、人工等费用;对于白酒中游生产企业而言,包装的成本不断下降,将有利于白酒企业降低成本,相对扩大盈利空间。

2017年-2022年,中国白酒行业中的制造商数量逐年增长,但自从“宅经济”之后,企业数量的增长幅度逐年在下降,行业中多数企业处于资源整合和改革的阶段;中国白酒企业的地域性特征较为明显,主要集中在四川、贵州和山东地区。

中国白酒行业的销售体系整体流程包括白酒制造-白酒经销环节-白酒终端销售-大众消费者,毛利水平较高的为白酒制造企业;中国白酒行业目前主要以线下消费为主,线下渠道的销售额占比为70%。

中国白酒销售渠道从1979年开始控制权不断自主化,渠道形式越来越丰富;中国白酒渠道可以大致分为厂家控制型、经销商控制型和厂家与经销商共同控制型,当下细分模式一共有九种类型。

03 中国白酒行业驱动、制约因素分析

中国白酒行业政策关注点众多,包括生产许可检查、鼓励规模化发展、打造白酒文化IP、加强市场价格监管、减少环境污染和严格征税等方面;多项政策共同保障中国白酒行业规范化发展,鼓励中国白酒品牌走出国门。

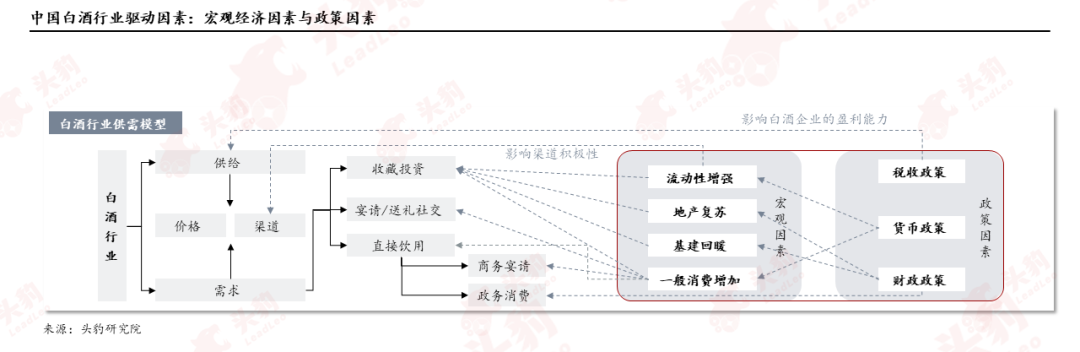

白酒行业的驱动因素可以分为宏观经济因素和政策因素两方面;宏观因素包括货币流动性、地产和基建市场,以及一般消费变量;政策因素有税收政策、货币政策和财政政策。

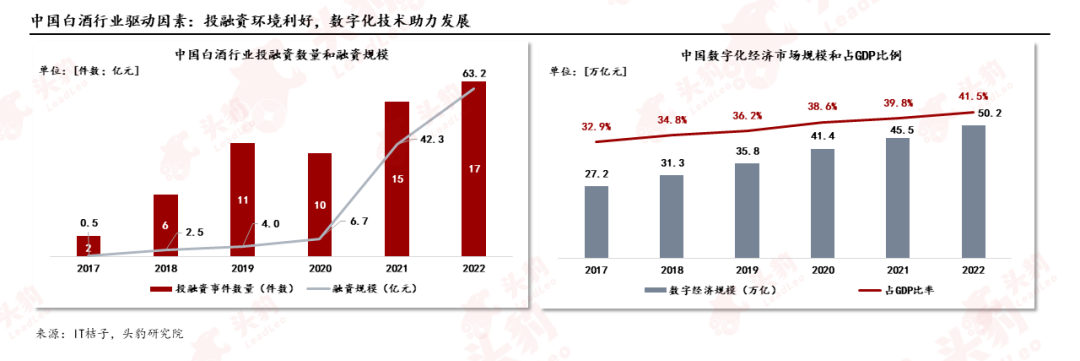

2017年-2022年,中国白酒行业的微观驱动因素主要是白酒行业的投融资环境良好,白酒行业投融资事件数量和融资规模不断上涨,同时数字化经济助力白酒行业数字化转型,白酒企业的传统存量业务不断得到改造优化。

中国白酒的产销量和中国15-64岁人口数量呈现正相关,现如今人口出生率降低,未来白酒产销量将降低,白酒行业将受到一定负面影响;“她经济”带动低度数酒精产品的消费趋势,白酒在年轻市场中的开拓力有限。

04 中国白酒行业竞争格局分析

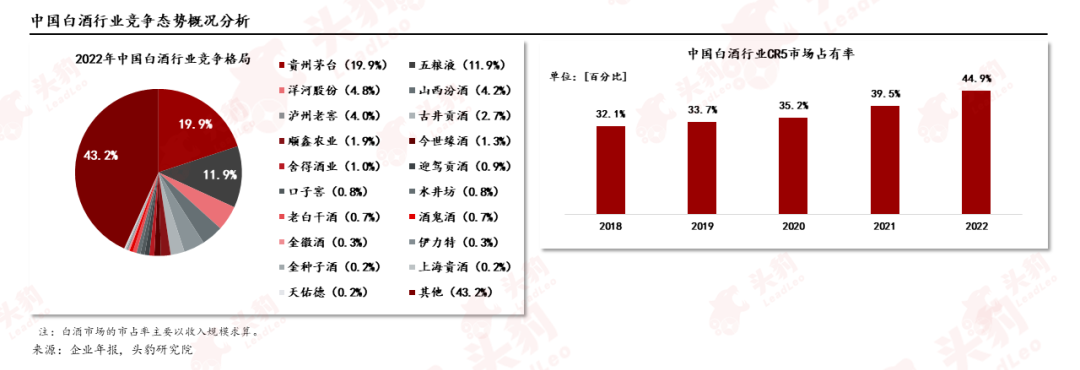

中国白酒市场的竞争格局较为集中;行业CR5从2018年的32.1%上涨至2022年的的44.9%,五年间实现持续增长。

从白酒产品类型来看,中国白酒企业白酒产品类型多样,形成了多元化产品竞争体系;白酒行业的上市企业中,贵州茅台和五粮液的白酒业务布局最广、营业收入最高,是中国白酒行业中的第一梯队龙头企业。

中国浓香白酒的市场呈现出较均衡竞争的局面,其中多数为上市企业;中国酱酒竞争格局呈现“一超多强”的局面,市场中充斥大量的小规模酒企业,小型酱酒企业集中中低端白酒市场,集中瞄准自饮需求。

05 中国白酒行业发展趋势洞察

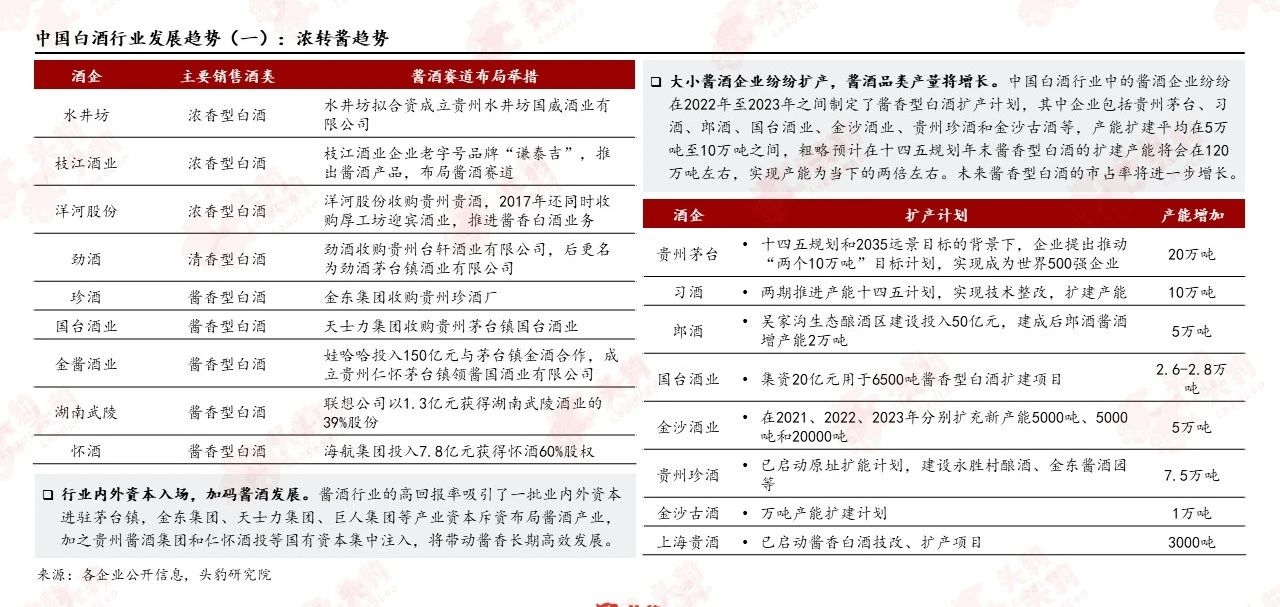

•浓转酱趋势

中国白酒行业中酱香白酒的高回报率吸引业内外资本入场,将带动酱酒长期高效发展;中国酱香型白酒需求攀升,大小酱酒企纷纷扩产,酱酒品类产量有望持续增长,酱香型白酒的市占率或将进一步攀升。

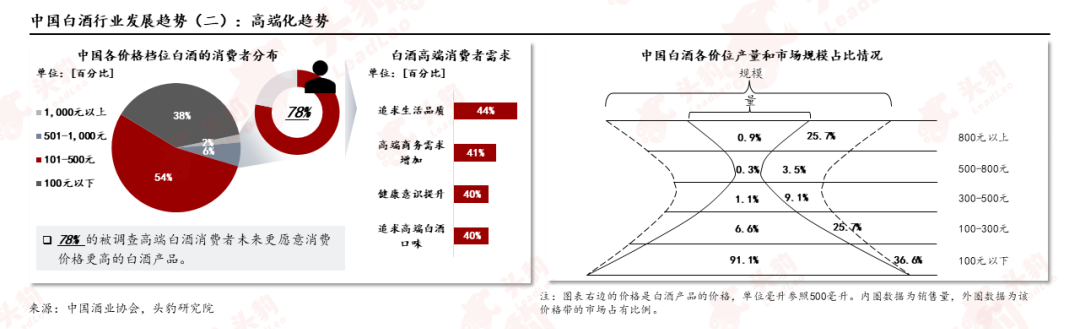

•高端化趋势

在消费升级背景下,受益于消费者对生活品质的追求、高端商务需求增加以及健康意识的提升,行业表现出高端化的发展趋势;白酒产品价格和规模呈现出“沙漏状”,该特征的本质是价格持续提升及消费场景分化。

•年轻化趋势

尽管中国白酒消费者是存在典型的年龄圈层集中特点,但当下的白酒消费者存在年轻化的趋势;不同年龄消费者对线上线下渠道媒体的偏好存在差异,随着白酒消费者不断年轻化,白酒的营销渠道也向线上渠道迁移。

•品牌化趋势

酱香型白酒市场的品牌化发展有望得到更大的加速;成熟酱香型白酒企业打造品牌力的成本投入已经趋于稳定,但是多数新型企业和中小企业依旧需要通过增加销售费用以实现品牌力的提升。

•多样化趋势

中国酱香型白酒市场多样化的产品满足多样消费者偏好,同时丰富的酱酒品类推动酱酒市场规模的迅速增长。

文章来源:头豹公众号