感恩节后,美股后市如何?

感恩节假期前夕,在接连刷新纪录后,华尔街获利回吐,美股回落。2024年11月27日,道琼斯工业平均指数(DJI.US)结束五连升,微跌0.31%;反映科技股表现的纳斯达克指数(IXIC.US)跌0.60%;标普500指数(SPX.US)跌0.38%。

英伟达(NVDA.US)从几日前的高位152.89美元,回落至135.34美元,市值3.31万亿美元,又一次被苹果(AAPL.US)反超,后者市值3.55万亿美元;遭遇反垄断调查的微软(MSFT.US)27日单日股价下跌1.17%,市值收缩至3.14万亿美元。

另一方面,感恩节假期后,美国传统购物季“黑五”正式展开,在感恩节假期收市前,零售业巨头沃尔玛(WMT.US)逆市上涨0.62%,市值7,386亿美元。其他零售股也有不俗的表现,塔吉特(TGT.US)大涨2.80%,美元树(DLTR.US)上涨3.44%,一元店达乐公司(DG.US)涨2.17%。

不过,对比于假期和购物节概念,市场更关心的是美联储的举措,也因此对于刚公布的经济数据格外留神。

最新PCE的启示

美联储议息时会参考一系列经济指标衡量通胀情况,而PCE(个人消费开支价格指数)数据是其比较看重的衡量指标,PCE数据被认为比劳工部的消费物价指数涵盖面更广,而且调整了消费者的消费模式影响(例如以更贵的物品取代便宜的)。PCE数据衡量的是国内购买商品和服务的价格表现,而消费者物价指数假设一篮子的固定商品,而且使用的支出权重几年不变,PCE则使用连续指数,并采用当期和前期的支出数据。

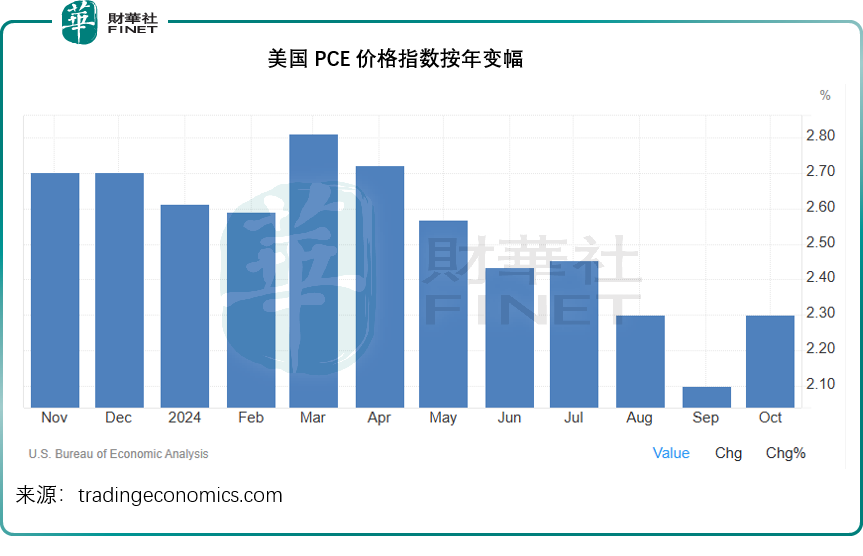

刚刚公布的2024年10月PCE按月上升0.2%,与九月份一样,符合市场预期,其中服务价格上涨0.4%,为拉动该指数的主要因素,而商品价格则下跌0.1%。10月份的PCE按年增幅为2.3%,高于上个月的2.1%,但也符合市场预期,见下图。

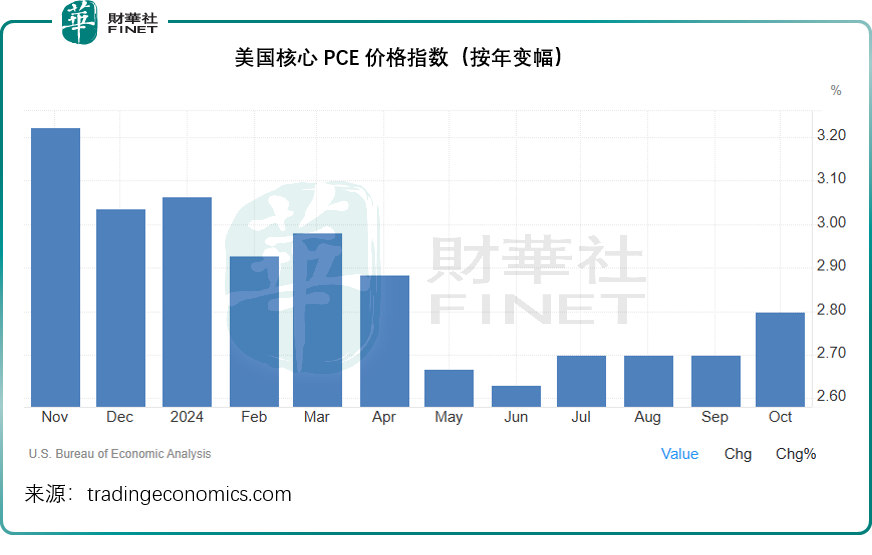

扣除食品和能源价格的核心PCE按月上升0.3%,与上个月一样,符合预期,其中服务价格上升0.4%,而商品价格则下降0.1%。波动较大的类别方面,食品价格维持不变,而能源价格则下降0.1%。

按年变幅方面,10月份核心PCE通胀率为2.8%,六个月以来的最高,符合市场预期,见下图。

另一方面,美国的2024年10月份个人收入按月上升0.6%,是七个月的最大涨幅,相较而言,上个月的按月增幅为0.3%,预期也为0.3%;可支配个人收入按月上升0.7%,显著高于上个月的0.3%。实际可支配收入增长也更为强劲,上升0.4%,而上个月的增幅仅0.1%。

从以上的数据可以看出,尽管之前接连加息令美国利率已处于较高水平,但是美国经济表现仍然十分强劲。2024年第3季美国GDP年增幅约为2.8%,与之前预测水平一样,而上个季度的增幅为3%。

在经济和消费数据仍如此强劲,同时通胀也符合预期的背景下,倾向于“看定情况”再降息、更担心激进降息导致覆水难收的美联储,似乎更有可能延迟降息。

然而,华尔街对于美联储12月降息的押注却加重,芝商所的美联储观察数据显示,预期美联储于12月降息25个基点的预期由公布数据前一日的59.4%大幅上升至70%,而认为美联储将按兵不动的预期则由一日前的40.6%降至30%。

不过另一方面,市场或预期2025年的降息步伐会显著放缓,财华社留意到,预期2025年1月29日联邦基金利率将维持4.25%-4.50%水平(当前为4.50%-4.75%,若2024年12月降息至4.25%-4.50%,则意味着2025年1月维持利率不变)的预期由一日前的55.0%上升至60.4%;预期2025年3月(第2次议息会议)维持4.25%-4.50%水平的仍高达42.4%。

尽管降息时间可能延迟,但是从利率市场来看,市场对于未来利率下行的信心增加,十年期美国国债利率下降,见下图。

同时,美元汇价也从前段时间的高位回落,见下图,美元指数最近下跌超1%,低见106,但相对于今年大部分时间的表现,当前的106仍处于一个相对较高的水平。

后市怎么看?

相对来说,在美元指数中占比大约13.6%的日元近日走强,因市场猜测日本央行有可能最早于下个月初上调利率(预期下个月加息25个基点的比例由上周的50%上升至60%),这是美元指数稍微回落的一个重要原因,不过大家都在等待日本即将于周五发布的通胀数据,加上日元早前涨势太猛出现技术调整,日元于周四出现回吐。

美国候任总统的潜在关税政策,或损害其主要的贸易伙伴利益,包括英国和欧盟,两地的经济表现不振,加上通缩风险,尽管欧洲央行有可能趋鹰,但从经济表现来看,这些区域未必不会通过放宽货币政策来推动经济,这应有利于美元维持强势,尤其考虑到欧元占了美元指数50%以上的权重,欧元的相对弱势或多少可抵消日元的强势。

综上来看,短期内最有可能对美元构成压力的可能是日元,若日本央行确如市场预期那样加息,而美联储继续于12月降息25个基点,甚或出乎意料地降息50个基点,则美元很可能走弱,并推动美股大涨,甚至有利于金价表现。

但是不排除另一个可能,如果美联储于12月维持利率不变——毕竟当前经济表现强劲,通胀受控,而不要忘记美联储需要为明年初特朗普可能推行的经济政策所带来的潜在通胀后果未雨绸缪——这个可能性还是存在的,则美元汇价将有望维持强势,美股有可能受压。

总结

感恩节假期前,美元指数回落,但交投淡弱,或反映交易员的交易意愿不强,并不一定意味着美元走弱已成趋势。美国最新的经济数据大致符合预期,或令美联储12月议息会议的考虑变得复杂——按鲍威尔的看法,既然数据符合预期,那是否还有必要在此时降息,若降,可能激发通胀,若不降,可能令市场感到被背叛,而令资金出逃;而按照市场的想法,在政治与局势的左右下,美联储降息25个基点似乎是合适的。

这些不确定性构成了股权交易和各类资产走势的风险。可以预见,感恩节过后的“黑五”,市场风险将上升,并会继续围绕美联储的潜在举措演变,而日本央行下周的表态也会对美元汇价构成重大影响。