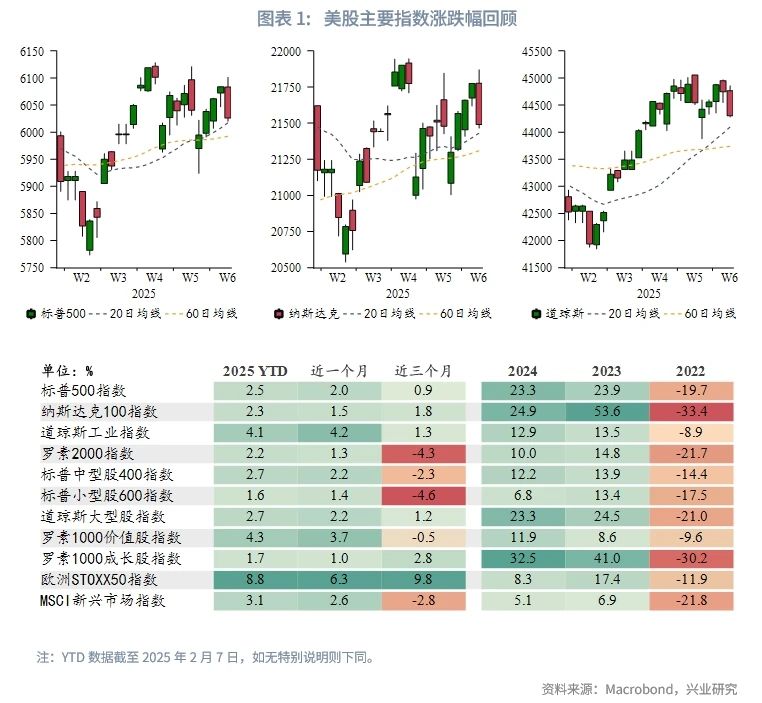

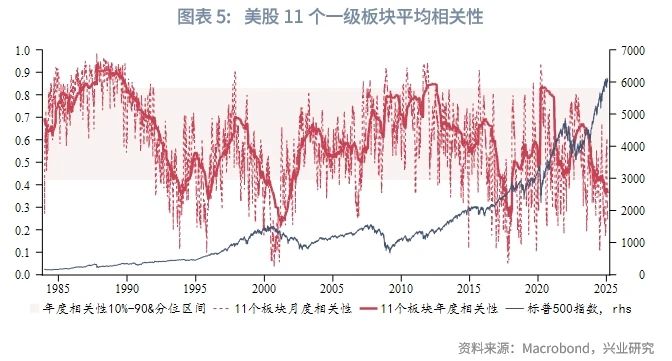

市场回顾:2025年1月,美股指数总体收涨,不过过程非常动荡,代表传统板块的道琼斯明显跑赢纳斯达克。标普500指数1月盘中三次涨超6100,但分别在DeepSeek以及关税消息冲击下快速回落。美股板块的年度相关性进一步下降至历史5分位水平,不过月度相关性有一定程度小幅回升。

估值盈利:美股估值整体延续上行趋势,美股估值最高的科技板块P/E预测值回调幅度为11个板块中最大;金融、必需消费品等估值相对较低的板块P/E预测值较2024年抬升。美股拉开财报季帷幕,亮眼财报数据支撑美股盈利站住高位。已公布财报中,科技、能源、非必需消费品、金融、医疗等板块盈利超预期率超过80%。不过近期美股表现对于盈利超预期的股票多数并没有给予历史平均水平的涨幅奖励,市场仍需要更为确定的增长故事来主导。

市场情绪:美股多数市场情绪指标当前位于中性区间。美股投资者持有现金比例沿15%的回撤警戒线运行,美股波段性回调的压力不减。科技板块流入量自2024年7月后结构性下降,流入量下降而美股继续上涨的背景值得投资者警惕。虽然根据“一月效应”,2025年美股有较大概率全年收涨,但过程可能极为震荡,同时2018年时因特朗普关税冲击,美股一月收涨但全年收跌的风险也需要关注。

策略表现:2025年1月,除了宏观CTA策略以外的其他对冲基金策略整体都取得了正收益,其中权益对冲策略表现较佳。权益对冲策略主要通过对股票证券本身及股指期货、期权、ETFs、融券等股票衍生品的操作实现多头或空头头寸的配置,与股票市场的波动高度正相关。主要子策略包括价值型、成长型、中性型。

一、市场表现回顾

2025年1月,美股总体收涨,不过过程非常动荡,且代表传统板块的道琼斯明显跑赢纳斯达克。美股三大指数中,标普500指数、纳斯达克100指数、道琼斯工业指数分别上涨2.7%、2.2%、4.7%。标普500指数1月盘中三次涨超6100,但分别在Deepseek及关税消息冲击下快速回落。

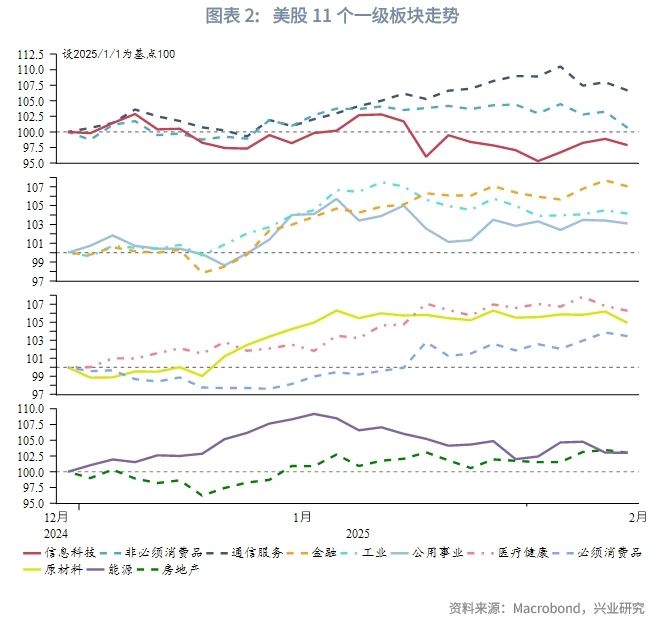

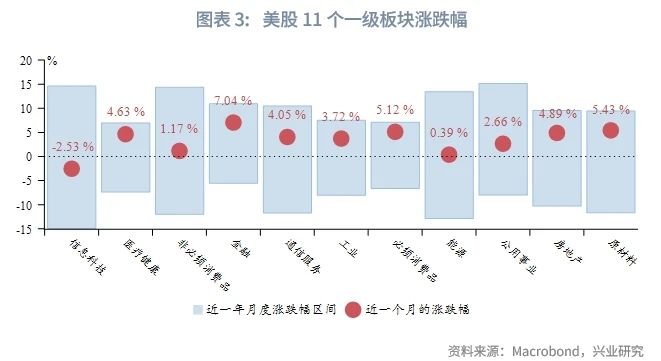

分板块来看,DeepSeek事件对科技板块造成影响,微软、亚马逊、英伟达、特斯拉、Meta Platforms和Alphabet“七巨头”股票小幅回调。市场关注点从硬件和基建向软件转移,美股除信息科技外的一级板块全部上涨,通信服务、金融等板块领涨。美股板块的年度相关性进一步下降至历史5分位水平,不过月度相关性有一定程度小幅回升。

二、美股估值盈利水平分析

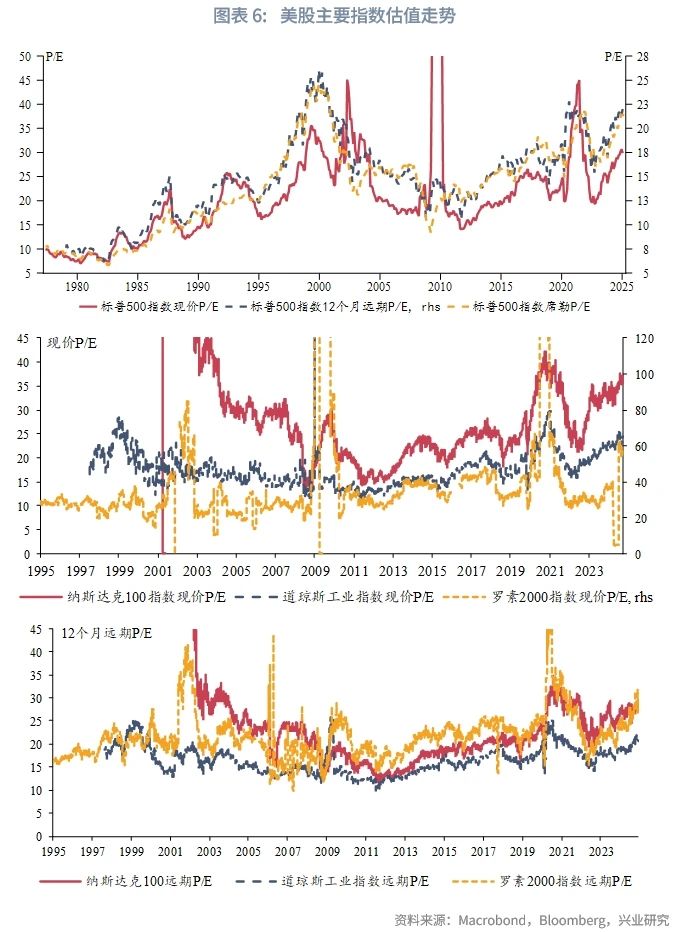

2.1 美股估值

美股估值延续上行趋势。2025年1月,标普500指数、纳斯达克100指数、道琼斯工业指数的12个月远期P/E环比分别上涨2.9%、2.6%、5.1%。2025年各板块估值走势预测从两端向中间收敛,尽管持有“杰文斯悖论”观点的人士认为,大模型成本的下降能够激发应用的进一步普及,但不可否认的是DeepSeek绕过CUDA高级语言、采用汇编语言PTX改变部分硬件功能的创新性做法,使市场重新思考美股估值过高且集中于科技股的风险,当前美股估值最高的科技板块P/E预测值回调幅度为11个板块中最大;金融、必需消费品等估值相对较低的板块P/E预测值较2024年抬升。

2.2 美股盈利

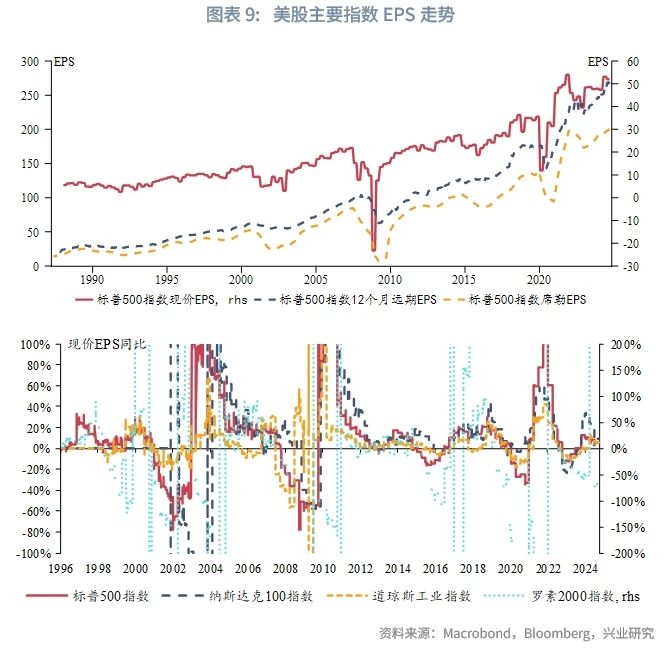

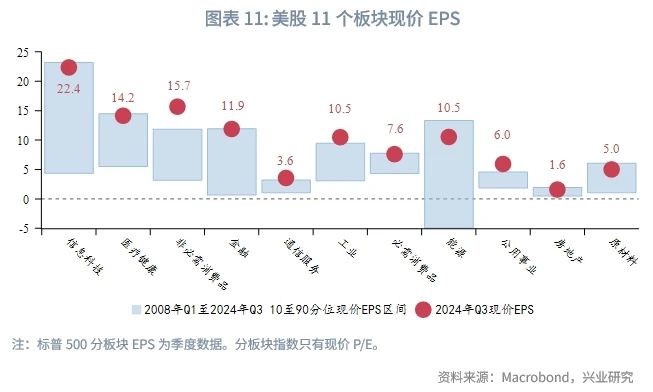

亮眼财报数据支撑美股盈利站住高位。2025年1月,美股财报季拉开帷幕,截至2月7日,已有61%家公司发布2024年第四季度财报,其中上位圈的科技、能源、非必需消费品、金融、医疗等板块盈利超预期率超过80%,不过近期美股表现对于盈利超预期的股票多数并没有给予历史平均水平的涨幅奖励,市场仍需要更为确定的增长故事来主导。在AI和云计算发力下,科技板块盈利超预期率高达86%;能源行业受油价高位震荡支撑盈利,盈利超预期率达83%;非必需消费品得益于流媒体推助,盈利超预期率达83%;金融行业把握“特朗普交易”和降息周期交易实现交易收入大涨,主要银行2025年净息差展望乐观,盈利超预期率达81%;药企创新药和医疗服务的需求保持稳定,医疗板块盈利超预期率达80%。此外,下位圈的公用事业受价格监管限制,房地产需求受高利率压制,二者超预期率分别为33%和50%。可见,美股整体盈利增长仍然强劲。不过历史来看,美股盈利表现与经济周期较为同步,待美国经济阶段性去库存,美股盈利可能会阶段性遭遇冲击。已公布的科技巨头财报来看,DeepSeek事件并没有影响其扩大资本支出的计划。

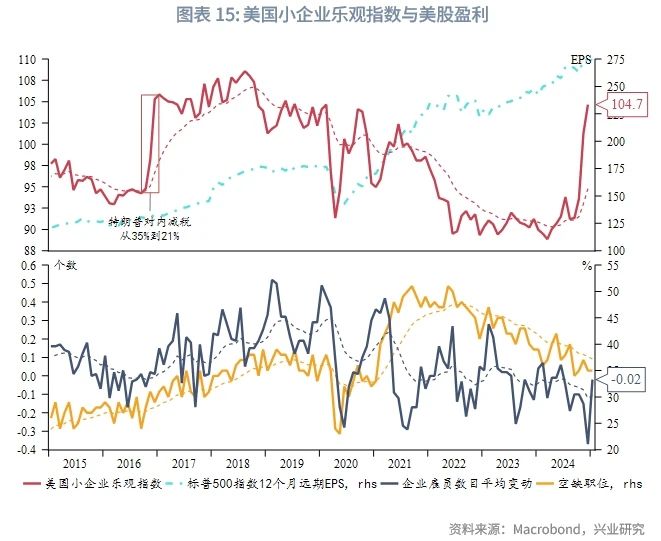

美国小企业乐观指数对美股盈利存在1至2个月的领先。该指数最近一次非疫后刺激政策形成的大幅拉升,发生在2016年特朗普对国内企业减税时期。2024年11月至今的拉升本质上还是在评估减税政策对企业盈利效应的影响。在当前市场预期较高的情况下,如果美国未来还要削减债务赤字,则可能对盈利预期形成压制。即便特朗普本次任期内能完全落实竞选时的减税承诺,考虑到削减幅度小于2016年,对于盈利的提振效果或也小于2016年时期。

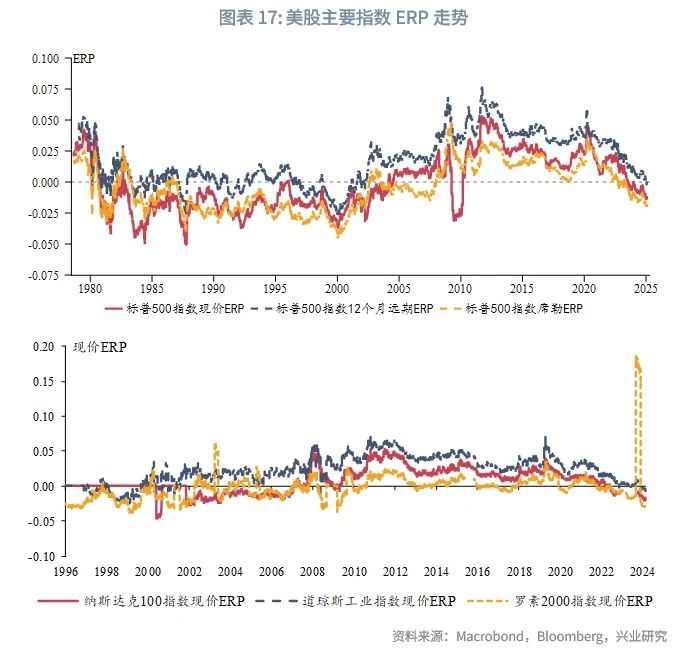

2.3 美股风险溢价

美股风险溢价结构性低位无碍市场投资热度。

三、美股市场情绪指标追踪

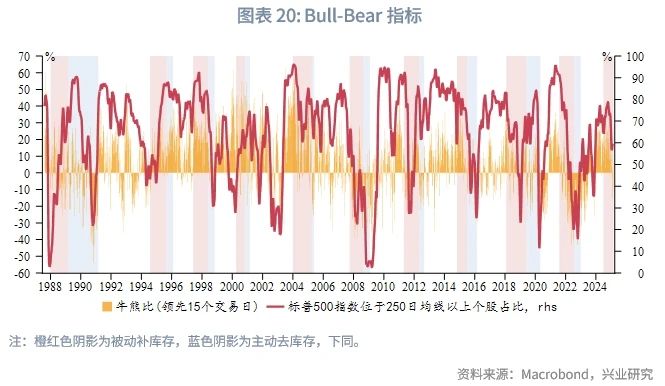

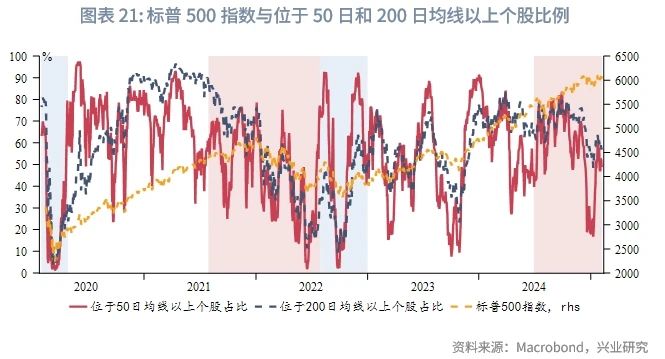

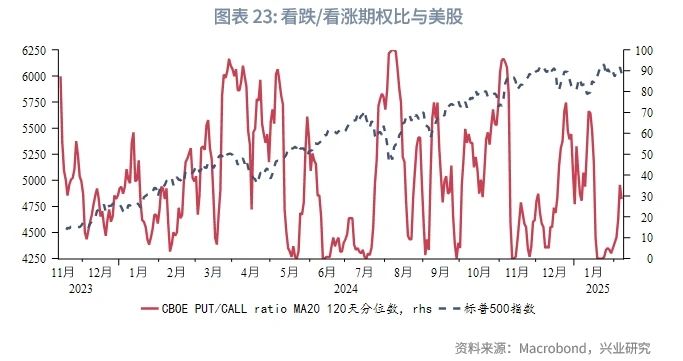

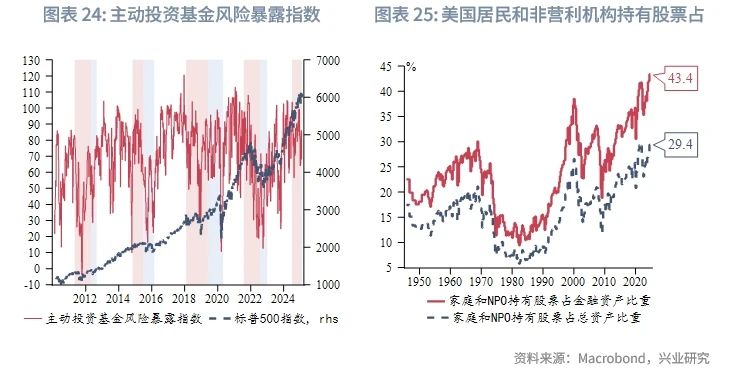

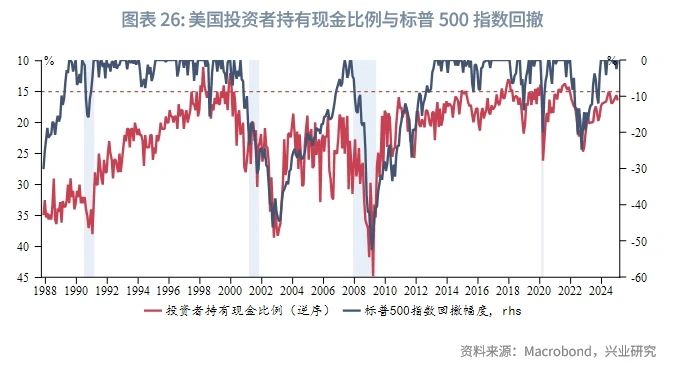

从市场风险偏好来看,RAI指数、CNN恐惧贪婪指数、牛熊比指标近期出现冲高回落,各自落在50分位水平附近;指数期货合约持仓分化度在0值附近焦灼;CBOE Put/CallRatio 120天分位数低位回升,对应美股开年以来的剧烈震荡。此外,美国主动管理基金经理风险暴露指数处于相对高位;居民和非营利机构持有股票占金融资产和总资产比重再创新高;投资者持有现金比例沿15%的回撤警戒线运行,美股波段性回调的压力不减。

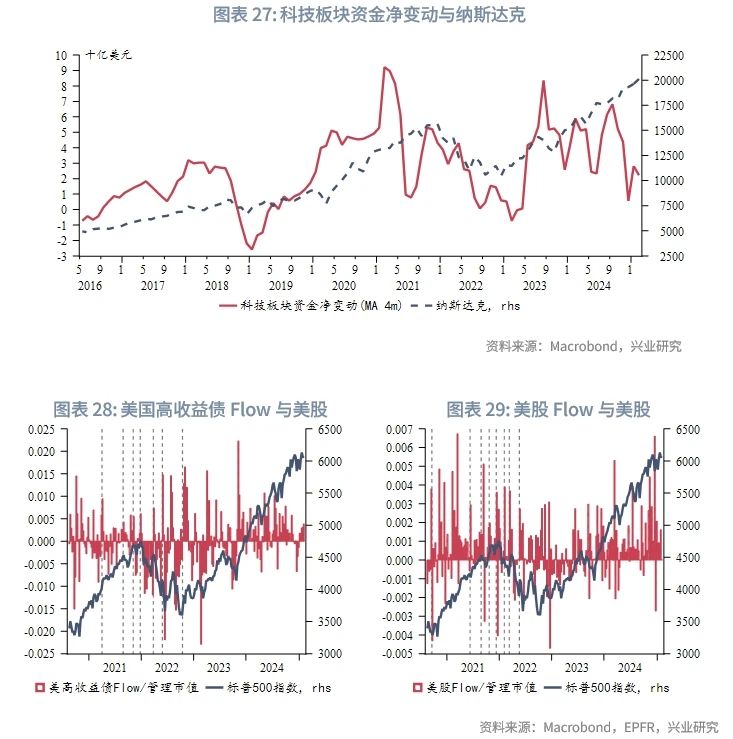

从市场资金流动来看,1月美国高收益债占管理市值比重向上反弹,同期美股资金同向净流入。科技板块扭转2024年12月的净流出在1月转为流入。不过需要注意的是科技板块流入量自2024年7月后结构性下降,流入量下降而美股继续上涨的背景至少值得引起投资者警惕。

自1928年以来,标普500指数在历年1月上涨时,全年收涨的概率超过80%,这一现象被称为“一月效应”(January Barometer)。最近一次例外情况在2018年,由于美国对华掀起贸易竞争,标普500指数在1月上涨5.6%,但全年下跌6.2%。需关注2025年特朗普关税政策将给市场带来的潜在冲击。

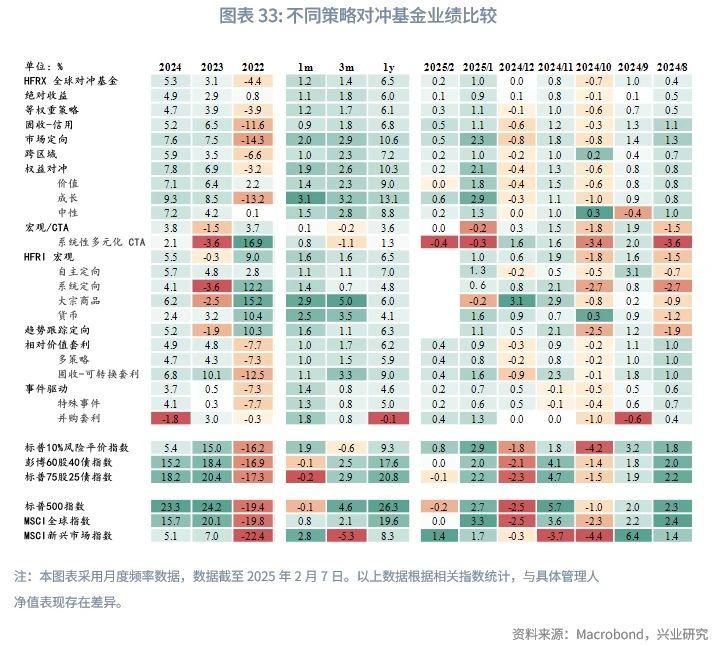

四、不同类型策略表现对比

2025年1月,除了宏观CTA策略以外的其他对冲基金策略整体都取得了正收益,其中权益对冲策略表现最佳。

权益对冲策略主要通过对股票证券本身及股指期货、期权、ETFs、融券等股票衍生品的操作实现多头或空头头寸的配置,与股票市场的波动高度正相关。主要子策略包括价值型、成长型、中性型:

价值型(Value-based)的权益对冲策略是指先确定公司的合理价值,再寻找股票价格明显低于公司价值的投资机会,是目前美股市场上最主流的一种策略。股票价格波动较大,价值型投资认为股票存在内在价值且稳定可测量,虽然短期价格可能偏离其内在价值,但市场存在自我纠偏机制,长期价格会回归其内在价值。价值型投资常用的方法包括根据财务实力、盈利能力、公司管理等基本面要素分析筛选个股;利用P/E、P/B、P/S等估值指标与行业平均及历史均值进行比较,挑选出具有相对价值的个股;关注高股息和股利持续增长的个股投资机会等。代表人物有沃伦巴菲特等。

成长型(Growth-based)的权益对冲策略是指投资于预期利润或收入具有高增长潜力的成长型上市公司发行的股票,着眼于公司未来的发展前景,注重公司股票业绩的增长潜力。大中型成长股、中小型成长股的选股侧重各有不同,通常关注市盈率、股东权益报酬率、净资产增长率、盈余增长率、盈余波动率、资本支出增长率等指标。对于中小型成长股,还将额外考虑公司独特的竞争优势等因素。代表人物有菲利普费雪、詹姆士卡里纳等。

中性型(Market neutral)的权益对冲策略是指以市场有效理论为基础,使股票组合达到与某个特定指数相同的收益的目标的策略,属于一种被动投资,常见的实现方法包括完全复制、分层抽样、指数增强等。完全复制是根据标的指数成分股及其权重来配置、调整投资组合,以完全复制跟踪指数走势,但存在现金流不足的风险。分层抽样是从基准指数的成分股中抽取一定数量的股票,使得抽样选取组合的风险暴露处于与基准指数相同或相近的水平。指数增强是在跟踪指数的基础上,利用量化方式适当调整投资组合的持仓结构,以在跟踪指数Beta收益的基础上,获得超越指数的Alpha收益。

文章来源:兴业研究

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载