巴菲特谢幕前的答卷:减值与现金策略引深思

伯克希尔(BRK.B.US)公布了2025年第2季业绩,这恐怕是巴菲特退休前的最后一份中期业绩了。

从账面来看,伯克希尔2025年第2季股东应占净利润按年下滑59.24%,至123.70亿美元,主要原因是该公司对巴菲特的“爱股”卡夫亨氏(KHC.US)投资确认一笔37.60亿美元的减值亏损,以及其投资收益按年下滑73.49%,至49.70亿美元。

并表业务维持稳定

2025年第2季,伯克希尔的可持续并表业务经营溢利为111.60亿美元,虽按年下降3.78%,但整体来看仍算稳定。

其中保险承销业务税后利润按年减少了2.71亿美元(或11.98%),至19.92亿美元,保险承销业务会出现一些不可预料的波动,这一幅度尚属正常,上半年则下降15亿美元,主要因为南加州山火于第一季产生的相关税后亏损。

保险投资收入于第2季增加了47百万美元(或按年增长1.42%),主要因为短期投资结余增加抵消了利率下降和股息收入减少的影响——这部分收入为已收到的投资和利息,是已经到手的收益。

列车、公用、制造、服务及零售等业务均实现净利润增长,显示其并表业务整体来看维持稳定表现。

不过,伯克希尔管理层在业绩中提醒:持续的宏观经济、地缘政治风险和相关事件的潜在影响有所加快,贸易政策和关税引发的紧张局势,对其业务存在很大的不确定性,因此该公司无法通过产品供应情况的变化、供应链成本及效率的变动,判断这些措施对其客户对其产品和服务的需求是否发生改变,以及其业务前景的影响,从而可能对其经营业务和投资产生不利影响。

该公司也透露其能源、列车和消费品业务受到了贸易政策和关税引发的不确定性影响。

投资收益显著下滑不足为惧?

第2季,伯克希尔的投资收益按年下滑73.49%,至49.70亿美元。需要注意的是,这一项目包括未实现损益(即未出售收益的公允值变化),包括上市投资的股价变动影响,因此伯克希尔也表示这一指标对于理解其实际的收益状况没有多大作用,而只是会计规则要求的账面损益而已。

事实上,从其主要持仓的股价表现,可以理解这变化背后的逻辑。尽管伯克希尔最近大幅减持苹果(AAPL.US),但苹果依然是其最大持仓。财华社留意到,2024年第2季期初,苹果的股价为170.44美元,到2024年第2季期末,苹果的股价已累计上涨了23%,达到209.63美元,这是上一年同期录得重大投资浮盈的一个重要原因。

来到2025年,2025年第2季期初,苹果股价为221.84美元,而期末的股价累跌7.51%,至205.17美元,而产生浮亏,当前,苹果的股价已微涨至202.38美元,因此这笔收益也在不停变动中,要较真意义不大。

不过值得关注的是对卡夫亨氏的减值,以及伯克希尔对西方石油(OXY.US)的投资。

对长期投资的减值

伯克希尔按权益入账的股权投资包括卡夫亨氏和西方石油,以及商业按揭公司Berkadia,伯克希尔分别于这三家公司持有27.4%、28.1%和50%权益。

回顾期内,伯克希尔就以下维度评估了于卡夫亨氏的投资:其持有卡夫亨氏的投资是否会熬到其公允值超过账面值、卡夫亨氏股价下跌的幅度和持续时间,以及该公司的经营业绩和财务状况,此外还考虑到该公司于2025年第2季发生的一些情况,包括伯克希尔向该公司派驻的董事会代表于5月19日卸任,而卡夫亨氏于5月20日宣布评估潜在的战略交易,目的是通过剥离部分业务或资产来提升股东价值,但该公司也表示无法保证一定会达成交易。

2025年上半年,伯克希尔从卡夫亨氏录得应占亏损47.96亿美元,相较上年同期为利润2.42亿美元,其中第2季的应占亏损更高达49.91亿美元。

综合考虑了卡夫亨氏的回报可能性,伯克希尔认为有必要确认减值,于是在第2季确认了50亿美元的税前减值损失。

值得留意的是,其另一笔投资西方石油,账面浮亏也是挺大的,从伯克希尔提供的数据看,其于西方石油普通股(不考虑其持有的巨额优先股)的投资于2025年6月30日公允值为111.30亿美元,而账面值却高达164.58亿美元,有着53.28亿美元的账面浮亏,很可能又会是一笔减值的投资。

伯克希尔也评估了对西方石油的投资,但认为暂无必要进行减值处理,不过不排除未来会因为其预期和投资意愿改变,而对西方石油的普通股投资确认减值亏损。

我们猜测,特朗普上任后持续放松不利于化石能源行业发展的环境约束、取消资源勘探开采限制、取消新能源补贴,间接有利于本土的石化能源企业,此外,通过对重要产油国实施不利贸易限制,为本土石化企业清除竞争对手,开拓国际市场空间,从长远来看,或有利于西方石油,这是伯克希尔暂时没有下手的一个原因。

但是,随着OPEC+增加产量供应,美国贸易限制对其本土企业的成本反噬作用,可能会影响到美国企业的前景展望,西方石油的中短期表现或仍存有重大不确定性。

伯克希尔未来仍有可能对卡夫亨氏和西方石油投资确认减值,这可能会影响其账面收益。

进一步增加现金

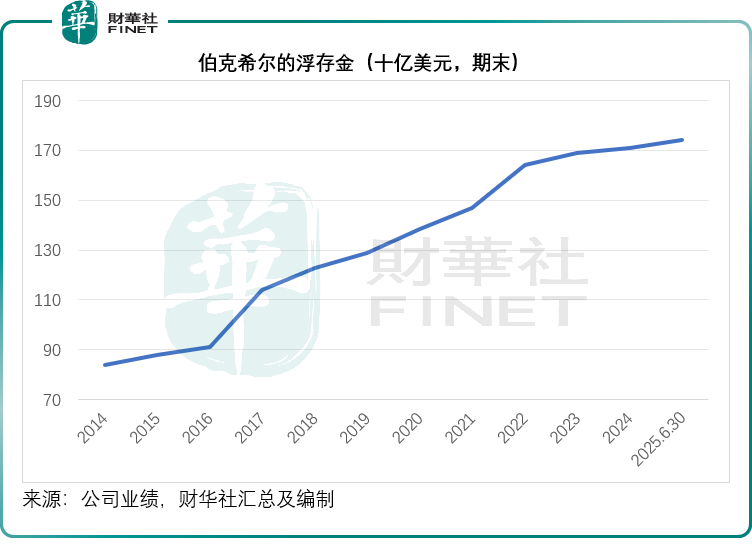

2025年6月末,伯克希尔的浮存金由2024年末的1,710亿美元进一步扩大至1,740亿美元,见下图。

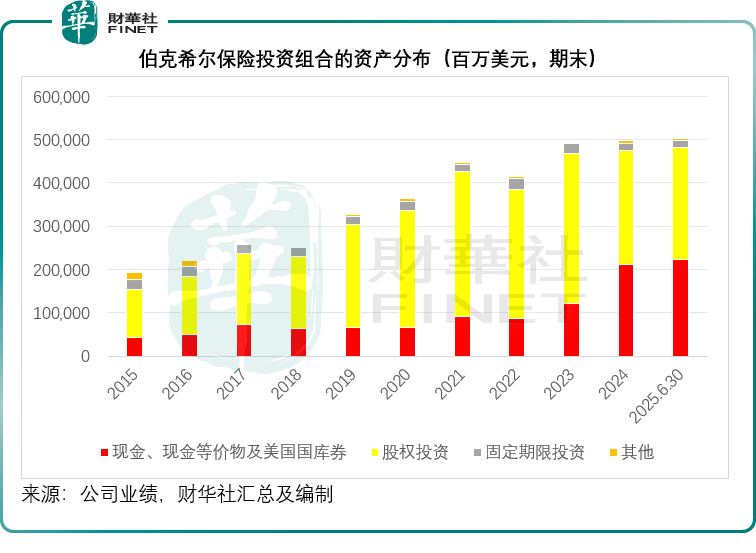

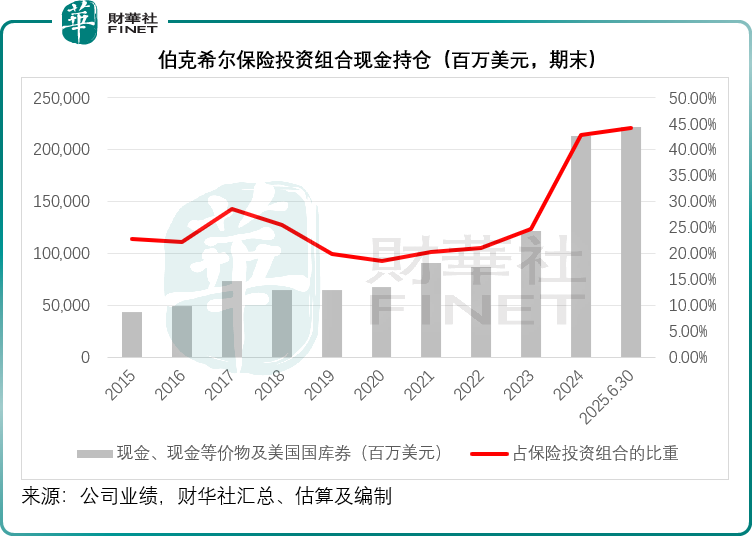

即便能用来投资的资金多了,伯克希尔仍继续抛售股票套现。从其保险投资组合来看,2025年6月末,股权投资从2024年末的2,633.66亿美元,下降至2,607.48亿美元,于保险投资组合的占比由52.98%下降至51.87%。现金持仓则进一步增加,由2024年末的2,125.91亿美元,增至2,219.99亿美元,占比由42.77%上升至44.16%。

由此来看,尽管标普500指数(SPX.US)和纳斯达克指数(IXIC.US)一再创新高,伯克希尔无心恋战。

结语

这可能成为巴菲特退休前的最后一份中期业绩,其数据背后折射出多重信号:对卡夫亨氏的减值处理,反映出长期投资中对标的基本面与持有逻辑的重新审视,同时西方石油的潜在减值风险也为未来业绩埋下不确定性。

宏观环境与地缘政治的持续扰动,已对能源、消费品等业务产生实际影响,这也让伯克希尔在扩张现金储备的同时,对股市投资保持谨慎态度。

未来,随着市场环境、标的经营及政策风向的变化,伯克希尔的投资组合调整与减值决策仍将是关注焦点,而其并表业务的稳定性,或将成为应对不确定性的重要支撑。

这份业绩不仅是对过往经营的总结,更预示着在管理层交接节点,伯克希尔未来投资与经营策略可能面临的新变化。

至于投资收益的大幅下滑,受市场短期波动影响较大,虽账面变动显著,但伯克希尔本身亦强调该指标对理解实际经营意义有限。