昊海生科“至暗时刻”:AH股齐跌,实控人之一遭调查,业绩承压

前些年,医美行业的发展前景被广泛看好,“玻尿酸三巨头”昊海生科(688366.SH)(06826.HK)、爱美客(300896.SZ)、华熙生物(688363.SH)也因此成为市场资金的“宠儿”,股价一路飞涨。

不过,从近年的情况来看,医美行业景气度有所下滑,“玻尿酸三巨头”均受到了一些影响。而最新消息显示,“三巨头”之一的昊海生科还遭遇了实控人被立案调查事件,这也引起了许多投资者的关注。

实控人之一被立案调查,A、H双双下跌

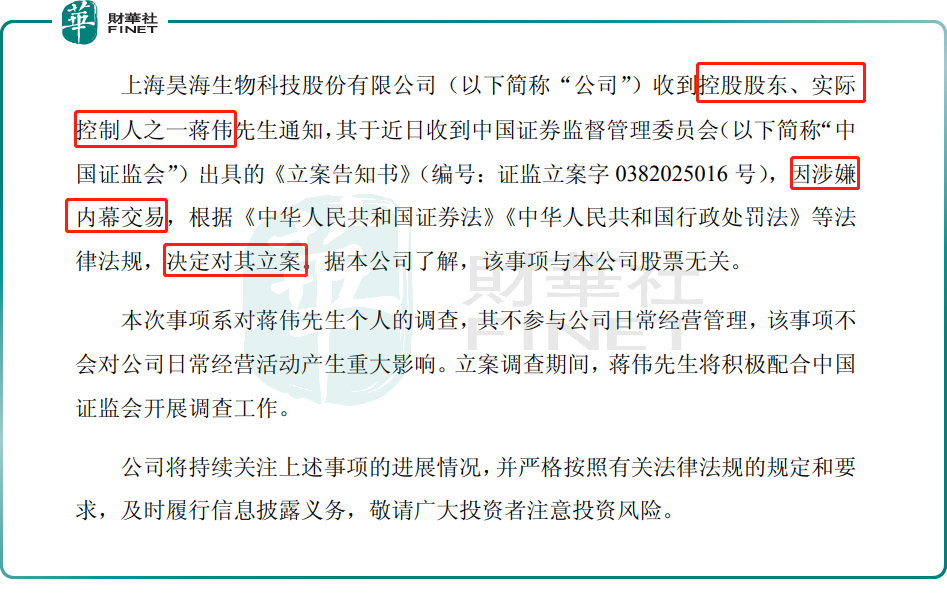

5月7日,昊海生科发布公告称,收到控股股东、实际控制人之一蒋伟通知,其于近日收到中国证监会出具的《立案告知书》,因涉嫌内幕交易被立案。

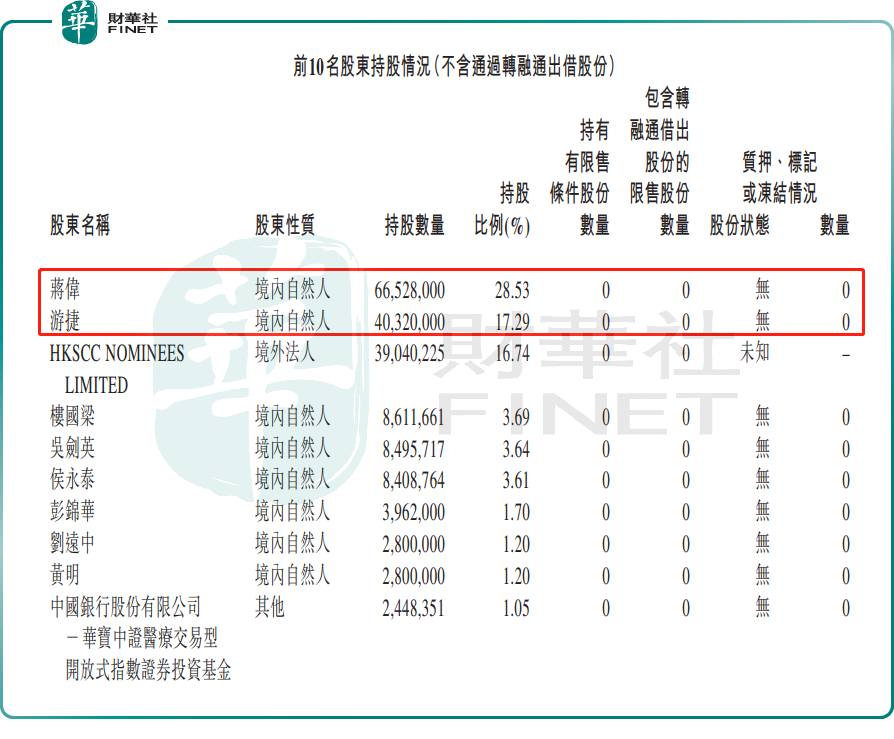

资料显示,昊海生科控股股东及实控人为蒋伟先生和游捷女士,而蒋伟和游捷是夫妻关系,他们共同控制着昊海生科。根据港股公告显示,截至2025年一季度末,蒋伟夫妇持有昊海生科超45%股权。

目前,蒋伟未在昊海生科任职,游捷则任公司非执行董事。如此看来,蒋伟因涉嫌内幕交易被立案,对昊海生科日常管理上没有太大的影响。

不过,从股价反应来看,5月8日,昊海生科的A股遭遇低开,一度跌近5%,此后迎来回升,最终放量收跌1.71%。而在港股方面,昊海生科的H股早盘一度跌近7%,此后有所回升,但收盘仍大跌了5.20%。

玻尿酸产品增速放缓,眼科、骨科业务承压

值得一提的是,相较于上述事件而言,昊海生科业绩方面的情况或许更值得投资者关注。

昊海生科主营业务是医疗器械和药品研发、生产和销售,涉及四大领域。其中,在医疗美容与创面护理领域,昊海生科已形成覆盖玻尿酸、表皮修复基因工程制剂、射频及激光设备四大品类的业务矩阵;眼科业务则已覆盖白内障治疗、近视防控与屈光矫正及眼表治疗领域,并已在眼底病治疗领域布局多个在研产品;在骨科领域,昊海生科是国内领先的骨科关节腔粘弹补充剂生产商,提供玻璃酸钠注射液、医用几丁糖(关节腔注射用)产品;在防粘连及止血领域,提供医用几丁糖(防粘连用)、医用透明质酸钠凝胶、胶原蛋白海绵产品。

数据显示,近两年,昊海生科的业绩波动较大,并出现了业绩增长停滞的情况。于2024年,昊海生科实现营收26.98亿元(人民币,下同),同比增长1.64%;实现归母净利润4.20亿元,同比增长1.04%;实现扣非净利润为3.79亿元,同比下降1.12%。

相较于2023年,昊海生科2024年营收、归母净利润的增速均遭遇显著下滑。

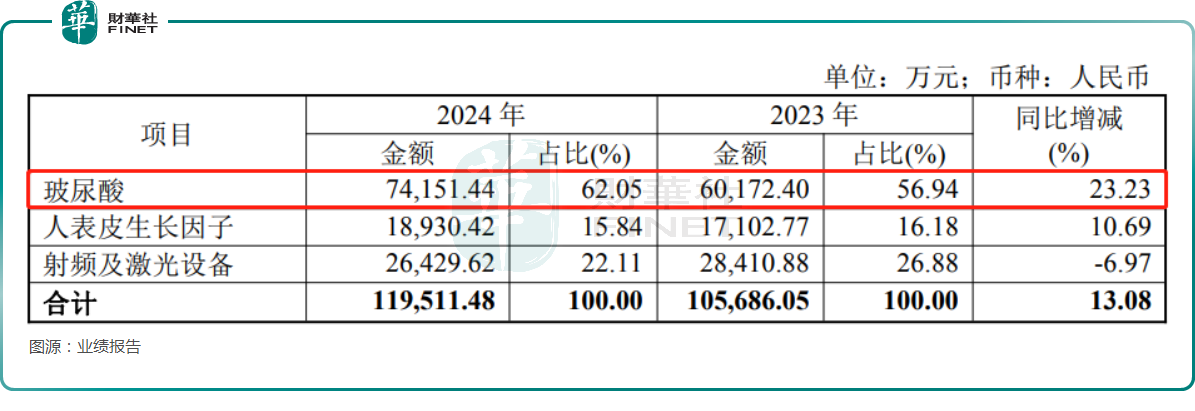

分板块来看,最核心收入来源医疗美容与创面护理业务实现收入11.95亿元,同比增长13.08%。其中,2024年玻尿酸收入7.42亿元,同比增长23.23%;人表皮生长因子收入1.89亿元,同比增长10.69%;射频及激光设备收入2.64亿元,同比下滑6.97%。

眼科业务的收入为8.58亿元,同比下降7.60%。据了解,昊海生科5个品牌的人工晶状体及4个品牌的眼科粘弹剂均入选国家集采,并在2024年全面实施,中标晶状体虽然销量增长,但价格大幅下降,导致收入同比下滑。

骨科业务的收入为4.57亿元,同比下降4.11%。其中,玻璃酸钠注射液的收入为2.91亿元,同比下降7.14%,玻璃酸钠在浙江等地的集采开始执行。

从上述数据不难看出,受集采的影响,昊海生科的第二、第三大业务的收入均出现了下降,第一大业务医疗美容与创面护理表现还算不错,玻尿酸产品收入的增长提振了这块业务的表现。

不过,从增速来看,2023年时玻尿酸产品的收入同比增长了95.54%,可见2024年玻尿酸产品的收入增速在大幅放缓。

而且面临这种压力的不仅是昊海生科,爱美客和华熙生物2024年也出现了业绩放缓甚至下滑的情况,这其中既有市场竞争加剧的因素,同时更是因为医美行业的整体增速出现了下滑。

爱美客就在2024年年报中表示,医疗美容行业的消费受到影响,面临着竞争加剧,行业规模增速放缓的问题。但长期来看,中国医美消费市场的增长潜力依然巨大。

值得注意的是,2025年一季度,医美行业的情况似乎依旧不佳。

业绩报告显示,一季度,昊海生科实现营收6.19亿元,同比下降4.25%;实现归母净利润0.90亿元,同比下降7.41%。

另外,在一季度,爱美客的营收同比下降17.90%至6.63亿元,归母净利润同比下降15.87%至4.44亿元;华熙生物的营收同比下降20.77%至10.78亿元,归母净利润同比下降58.13%至1.02亿元。

这也就是说“玻尿酸三巨头”均在2025年一季度遭遇业绩下滑,昊海生科的下降幅度相对较小。

结语

不过,在披露2025年一季报后,一些机构也发表了对于昊海生科的看法。

中信建投证券称,短期来看,在玻尿酸新产品放量催化下,昊海生科医美业务有望维持高增长,2025年公司人工晶体及眼科粘弹剂产品集采影响有望逐渐出清,并借助产品及渠道优势进一步提升市占率,带动整体眼科板块实现稳健增长;中长期来看,公司积极推进在研项目,着重扩充眼科和医美创新产品,未来有望持续巩固行业优势地位。

东北证券在研报中表示,昊海生科医美产品节奏稳健,重磅新品“海魅月白”放量在即,储备管线顺利推进。眼科短期受制集采,随集采全面实施和产品管线丰富,有望迎来业绩拐点。

不过,虽然中长期前景获得了一些机构看好,但投资者还是应该多关注眼科、骨科受集采的影响,以及医美行业的回暖。