【IPO前哨】在A股吃下闭门羹,这家科技公司转道港股!

近日,港交所迎来多家科技企业递交招股书,其中就包括深圳市飞速创新技术股份有限公司(下称“飞速创新”)。

飞速创新计划于港交所主板挂牌上市,中金公司、中信建投国际及招商证券国际担任保荐人。该公司是一家信息通信技术产品及解决方案提供商,致力于通过企业级网络解决方案,助力全球企业实现数字化转型。

飞速创新计划将港股上市募资所得款用于加强研发、提升其于主要海外市场的交付能力以及网络解决方案和服务的业务平台的数字化等。

A股上市吃下“闭门羹”

这并非飞速创新首次叩响资本市场的大门,其IPO之路可谓历经坎坷。

早在2022年6月,飞速创新就已开始将上市地瞄准A股市场,计划在深交所挂牌上市。2023年3月初,公司深交所IPO申请获受理。

然而,飞速创新的喜悦并未持续太久,2023年3月底便收到了深交所的第一轮审核问询函。问询函对飞速创新提出多项问询,包括:互联网平台销售与信息系统核查、收入确认、诉讼及资金流水核查等。

在深交所问询函的问询中,包括:1、发行人(飞速创新)存在同一收货地址对应多个客户、同一下单IP地址对应多个客户、客户下单IP与客户收货地址所属国家不一致等情况,请发行人说明是否存在过度授权,是否存在实施数据造假的风险,是否发生过数据丢失、篡改等重大异常事件;2、发行人是否存在资金闭环回流、是否存在体外资金循环形成销售回款或承担成本费用。

2023年9月,深交所再度发函质询,直指飞速创新的财务数据异常、业务合规性存疑,以及关联交易透明度不足等问题,要求公司提供更详实的证据说明。

2024年2月,飞速创新对第二轮深交所问询给出回复。

紧接着,在2024年5月,飞速创新主动撤回了深交所上市申请,深交所随之终止了对其IPO的审核程序。

然而,事件还远未结束。

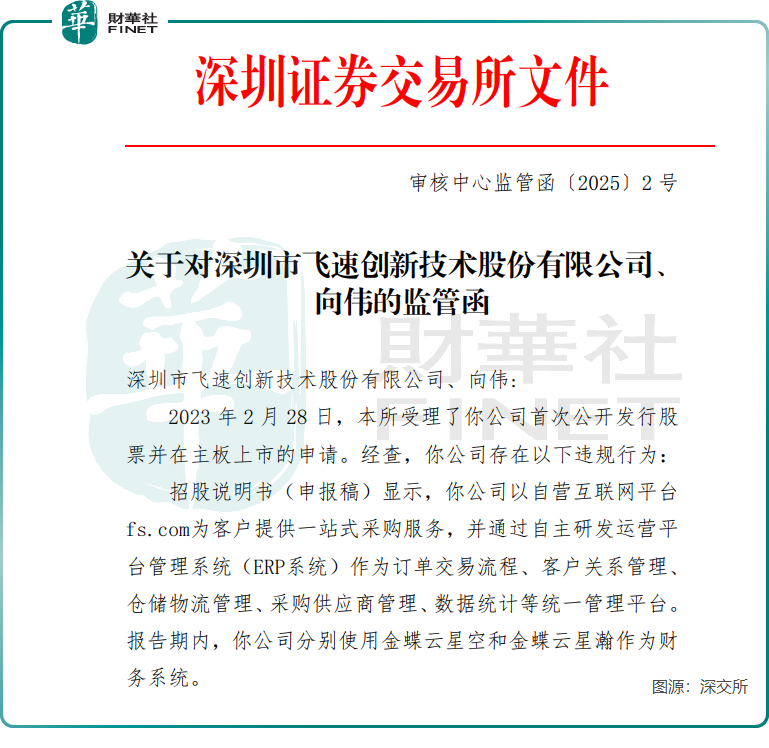

今年1月,深交所发布的《关于对深圳市飞速创新技术股份有限公司、向伟的监管函》指出,经现场督导发现,一是飞速创新与信息系统相关的内部控制存在缺陷,未能准确显示前台商城产品销量、评论数据等信息;二是飞速创新自2023年6月起才完整保存半年内的系统操作日志,问询回复与实际情况不符;三是飞速创新未对反结账、反审核制定内部管理制度,具备财务系统操作权限的员工可以无需审批直接进行反结账、反审核操作,反映出飞速创新财务系统相关内部控制存在缺陷,问询回复与实际情况不符。

深交所上市审核中心决定对飞速创新及其实际控制人、董事长兼总经理向伟采取书面警示的自律监管措施。同日,深交所还发布了对飞速创新A股IPO中介机构招商证券、德勤华永所的警示函。

根据招股书,飞速创新成立以来获得多轮融资,投资者包括深圳国资旗下的深创投集团、小虎鲸投资、海通证券、国信证券(002736.SZ)、赛维时代(301381.SZ)等。

截至2025年5月19日,向伟直接及间接控制飞速创新61.16%投票权,为公司控股股东。招股书对向伟的背景介绍不多,只表示其在飞速创新多家附属担任董事要职,曾取得土木工程学士学位,并获得深圳人社局颁发深圳市高层次专业人才证书。

此外,福鹏叁号及福鹏捌号为飞速创新第二大股东,持股比例为15.81%;海通证券旗下海通投资持股4.46%,为公司第三大股东。

搭上快车,依赖欧美市场

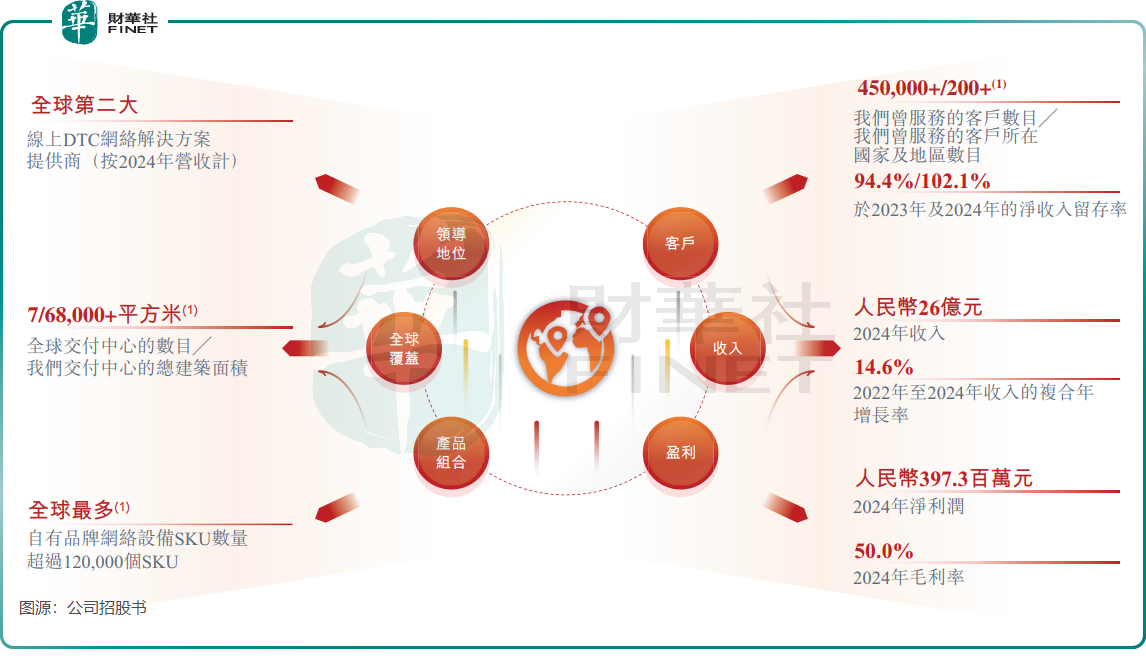

飞速创新是企业级网络解决方案的全球领军企业,致力于通过丰富的企业级网络解决方案,助力全球企业实现快速数字化转型。公司的产品和服务包括高性能网络设备、可扩展网络设备操作系统及云网络管理平台。

根据弗若斯特沙利文的资料,以2024年收入计算,飞速创新是全球第二大在线DTC网络解决方案提供商。截至2025年5月19日,累计服务了逾200个国家和地区的45万多名客户,覆盖《财富》500强企业中的约六成,涵盖多个行业。

在线DTC网络解决方案,是帮助企业实现数字化的有效途径。当前不论是中国,还是海外国家,金融、医疗和教育等行业对数字化需求持续增长,这也给飞速创新带来发展机遇。

飞速创新在过去几年展现出强劲的增长潜力,2022年至2024年,在其在线销售平台下单的客户由7.4万名提升至8.25万名,于该年度自每位客户产生的平均收入分别约为2.69万元(单位人民币,下同)、2.89万元及3.17万元。

此外,飞速创新展现出较强的客户黏性,2023年及2024年的净收入留存率分别达94.4%和102.1%。

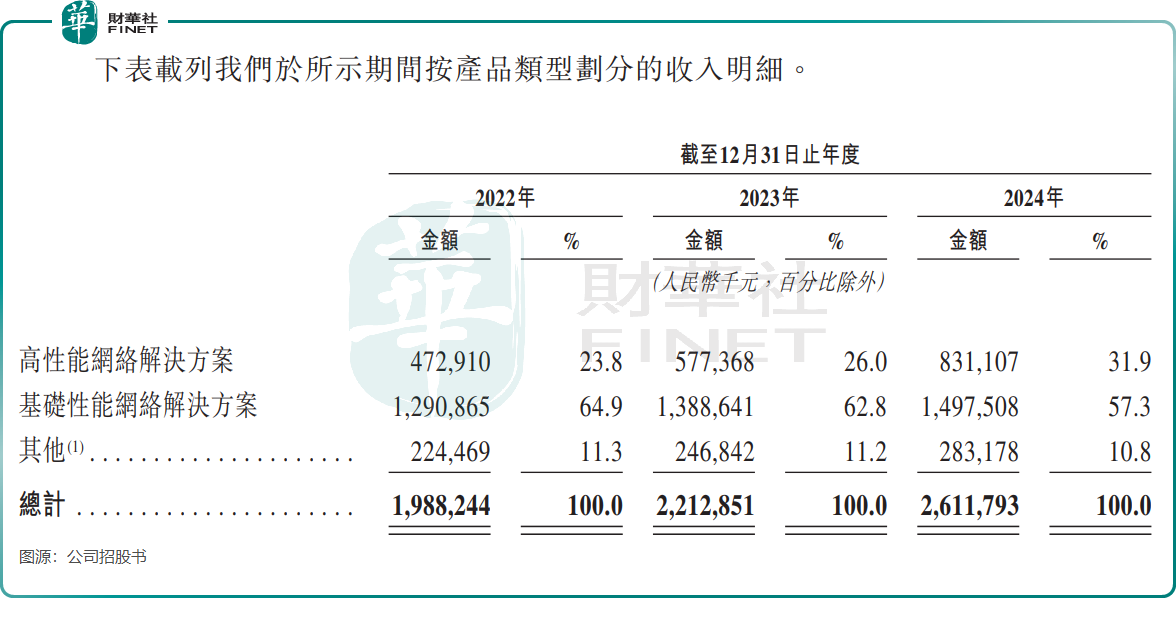

受此推动,飞速创新发展搭上快车,收入由2022年的19.88亿元增至2024年的26.12亿元,复合年增长率为14.6%。利润则表现不稳定,过去三年年内利润分别为3.65亿元、4.57亿元及3.97亿元。

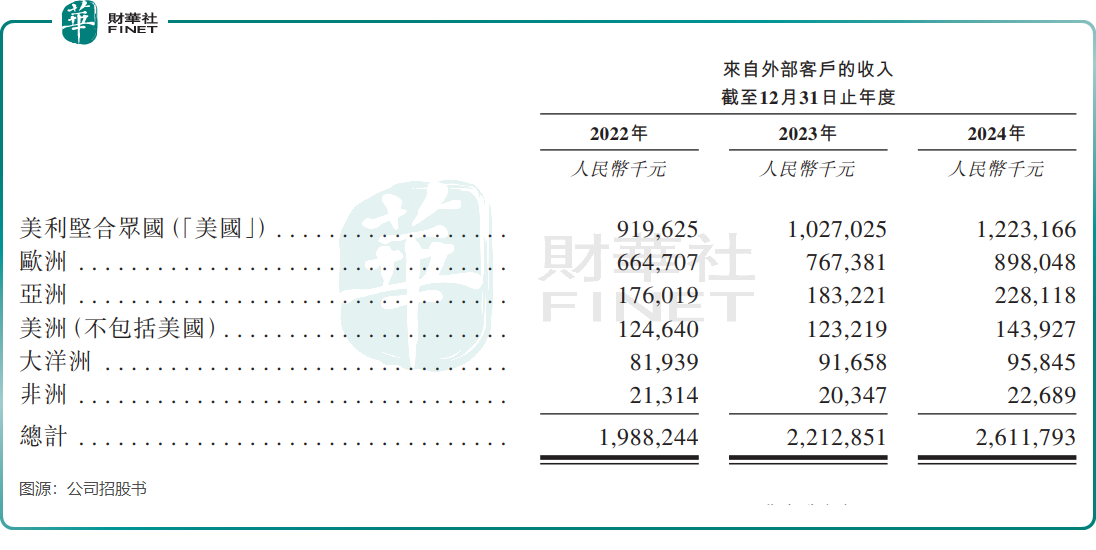

值得注意的是,飞速创新是一家外贸型企业,收入绝大部分来自于海外。虽然全球化布局给飞速创新带来增长红利,但地缘政治风险(如美国关税政策)可能成为未来发展的“达摩克利斯之剑”。

招股书显示,飞速创新2024年分别有46.8%及34.4%的收入来自于美国及欧洲市场,该两个市场收入比重超过80%。

尽管欧美市场为飞速创新带来稳定的营收,但鉴于美国近期咄咄逼人且反复无常的关税政策,飞速创新对美贸易可能存在重大不确定性。

近期,中美宣布达成为期90天的暂停和撤销协议,美国将暂停对中国商品征收24%的关税,为期90天,同时维持剩余10%的关税税率。

飞速创新在招股书中表示,“若美国或其他国家与中国之间的紧张关系进一步升级,且若我们因该等监管变动而无法按目前的经营方式开展业务,我们的业务、经营业绩及财务状况将受到重大不利影响。”

总结

飞速创新的港股上市之路已经开启,但其未来的发展仍面临诸多挑战。从A股的折戟到港股的再战,公司需要在合规性、市场风险和地缘政治等诸多方面做出更周全的应对。

尽管其在企业级网络解决方案领域拥有一定的优势,但飞速创新能否在复杂的国际环境中持续稳定发展,仍需时间的检验。投资者在关注其上市进展的同时,也应保持谨慎,理性看待公司的未来发展。