绩前股价大跌6.5%!金山软件业绩“开倒车”

5月28日,金山软件(03888.HK)在盘后披露了2025年第一季业绩报告。整体而言,金山软件业绩同比维持较稳健增长,但环比出现显著滑落,暴露出公司正面临的结构性挑战。

对于这份业绩,资本市场或早有预期。在一季报公布前夕(5月28日),金山软件股价大幅下滑,截至收盘,跌幅达6.49%,报36.05港元/股。

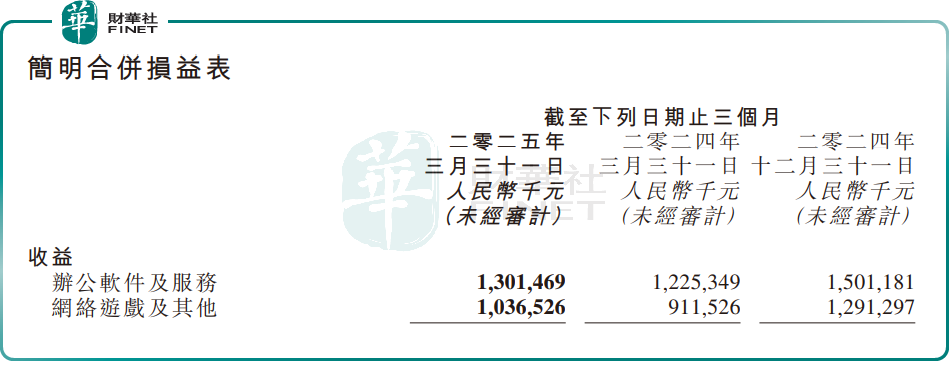

具体来看,今年一季度,金山软件收入23.38亿元(单位人民币,下同),同比增长9%,环比下滑16%;归母净利润2.84亿元,与上年同期基本持平,环比下滑38%。

分业务看,来自办公软件及服务业务的收入为13.02亿元,占总收入的56%,同比增长6%,环比下降13%。

该业务收入同比增长,主要源自WPS个人和WPS 365业务的增长。金山软件强调,得益于提升AI活跃用户数为核心的运营策略,以及丰富的会员权益,用户基数及付费用户数有所增长。报告期内,WPS Office月活设备数6.47亿,同比增长8%;付费用户数同比增长17%至4170万。

WPS 365业务也增长强劲,持续助力组织级客户实现数智化办公,并加速覆盖民营企业及地方国企。

办公软件及服务业务环比下滑,主要来自WPS软件业务下滑。对此,公司将此归因于“信创2025年新的采购流程影响”。这一表述颇为模糊,但也透露出政企市场可能面临的不确定性。

网络游戏及其他业务方面,收入10.37亿元,占比44%,同比增长14%。这得益于《尘白禁区》及《剑网3》的收益贡献,特别是《剑网3无界》于2024年6月推出后,提升了玩家体验,促进了用户增长和活跃。收入环比下降20%,则主要由于季度内《剑网3》发布较少商业化内容更新所致。

市场分析指出,当前,金山软件正处于从传统办公软件向AI驱动的数字化办公平台转型的关键期,短期业绩波动或在所难免。但在AI技术加速渗透办公场景的行业趋势下,其长期竞争力取决于AI功能的商业化变现能力。

展望未来,金山软件董事长雷军表示,金山办公集团将持续聚焦AI、协作和国际化,保持研发投入,将新的技术转换成务实的办公产品交付给用户。游戏业务将持续深化旗舰IP生态营运,并聚焦二次元、科幻等新赛道,强化内容创新能力,为玩家提供更具沉浸感与差异化的高品质游戏体验。