大涨8.2%,股价创新高!三一国际估值修复可期?

5月30日,三一国际(00631.HK)再度冲高,盘中一度触及6.58港元/股。截至收盘,该股涨幅为8.21%,报6.33港元/股,创2024年10月以来的新高。

消息面,5月29日,三一国际晒出了2025年一季度的成绩单,表现超市场预期。

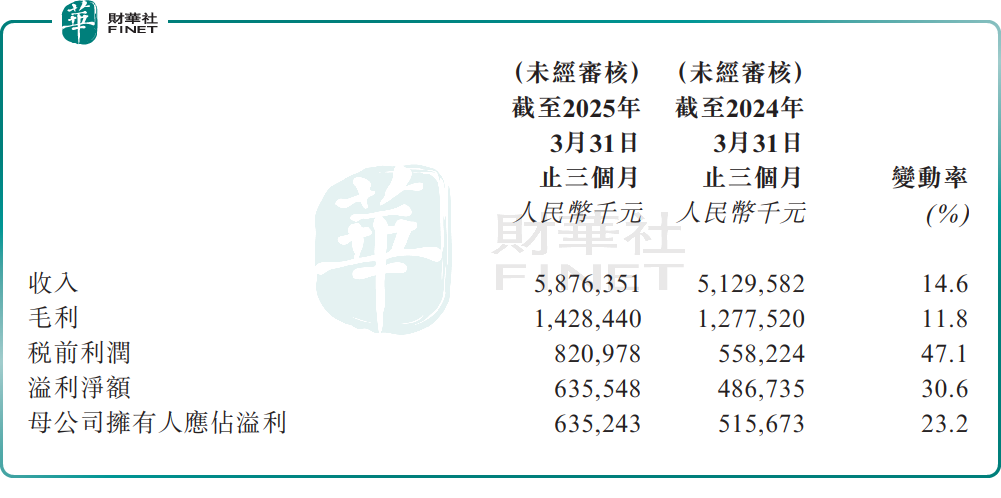

财报显示,今年一季度,三一国际收入58.76亿元(单位人民币,下同),同比增长14.6%;毛利14.28亿元,同比增长11.8%;归母净利润为6.35亿元,同比增长23.2%。

近年来,凭借多元化产品战略,三一国际成功突破行业周期性约束,展现出较强的业绩韧性。

矿山装备与物流装备作为传统核心业务,持续贡献稳定基本盘。不过,需要指出的是,近年来,面对煤炭行业景气度波动,矿山装备业务收入占比呈现逐年下滑趋势。

为培育新的增长极,三一国际不断加大对新业务投入。目前新能源装备与油气设备这两大业务收入贡献度已显著抬升。

除此之外,海外市场也是三一国际重要的增长点。过去几年,三一国际来自亚洲(不含中国大陆)、欧洲、非洲、美国及其他地区的收入均稳步增长。

对于今年一季度业绩实现增长的原因,三一国际称,主要得益于三大方面:

其一,公司深入实施全球化、数智化及低碳化战略,使大港机、油气装备、硅能产品收入及矿车海外收入大幅增加。

其二,公司于2024年7月完成收购锂能业务,为集团带来新的收入来源。

其三,公司全面实施数智化运营,采取提质增效、降本控费等措施,使掘进机、小港机、大港机、油气装备及硅能产品的毛利率均有所提升,从而使得盈利实现大幅增长。

招银国际研报指出,三一国际1Q25净利润同比增长23%至6.35亿元,业绩好于预期,这也是自3Q23以来公司首次实现季度利润同比增长。1Q25盈利增长主要得益于大型港口机械、油气设备、海外矿车和其他新兴业务。该机构相信,业绩将缓解市场对三一国际增长前景的担忧。

该机构继续看好三一国际,因为该机构预计海外业务增长具备可持续性,同时国内煤矿设备需求将逐步稳定。该机构维持盈利预测不变,并维持目标价8.2港元(基于11倍2025年市盈率,为2017年以来的平均市盈率)。该机构认为在盈利复苏的背景下,当前8倍2025年市盈率的估值具有吸引力。