配股筹近20亿,科伦博泰生物为创新研发“输血”?

中国抗体药物偶联物(ADC)领域的龙头企业——科伦博泰生物(06990.HK)站在了资本市场聚光灯下,昨日(6月4日)股价再次破新高至365.0港元/股,年内涨幅也实现翻倍至119%,以翻倍之势领跑创新药板块。

此番股价强势飙升,既得益于生物科技板块估值修复的行业红利,亦受自身核心产品上市后市场给予乐观预期,更与公司董事长刘革新亲荐的“麦角硫因胶囊”产品后,资本市场炒作相关题材等利好叠加效应催化。

然而,6月5日,伴随着一则配股筹资公告的披露,科伦博泰生物股价从高处下挫,截至发稿跌幅为8.86%,成交量明显提升。

配股筹资近20亿以增强研发

科伦博泰生物于6月5日盘前发布公告,拟向不少于六名承配人配售591.8万股配售股份,每股配售价较6月4日收市价折让约7.58%。

科伦博泰生物此次配股估计所得款项净额约为19.43亿港元,将主要用于投入产品研发、临床试验及注册备案等。

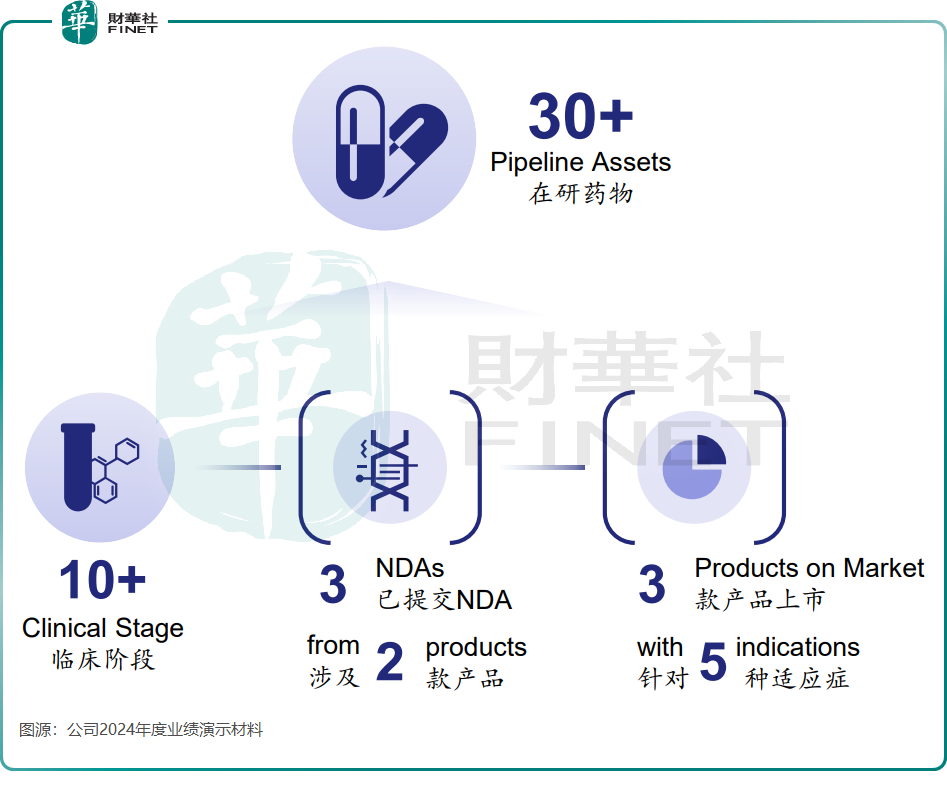

作为中国首批也是全球为数不多的建立内部开发ADC平台OptiDCTM的生物制药公司之一,科伦博泰生物构建了丰富的产品管线,涵盖超30款候选药物,其中超10款已进入临床阶段。

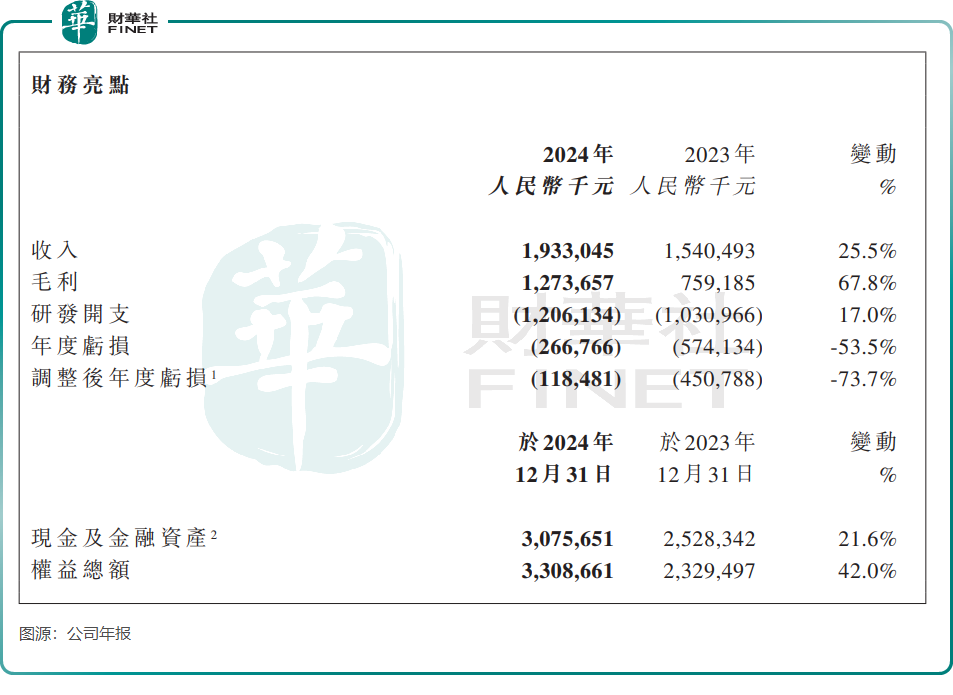

面对如此庞大的产品管线,科伦博泰生物的研发投入堪称“大手笔”,2024年研发支出高达12.06亿元,同比增长17%,且预计2025年还将持续攀升。然而,截至2024年末,公司现金及金融资产不到31亿元。按当前“烧钱”速度,若不融资及考虑首付款合作,资金链仅能维持2-3年。此次配股,无疑是其冲刺ADC商业化前的关键“输血”。

对资金的强烈需求,促使科伦博泰生物在过去一年中频繁在资本市场开展再融资活动。

在此次配股筹资近20亿港元之前,公司已于2024年5月通过配售新H股筹集5.47亿港元,并在2024年底向控股股东科伦药业配股净筹约6亿港元。这两次再融资所得资金均被规划用于产品研发、临床试验及提升研发能力,以助力公司迈向商业化阶段。

在高强度投入研发的同时,科伦博泰生物因收入有限,持续处于亏损状态,2023年及2024年的年度亏损分别为5.74亿元和2.67亿元。

爆发期将至?

抗体药物偶联物(ADC),是一类结合了抗体靶向性和细胞毒性药物杀伤作用的靶向抗癌药物,被称为“生物导弹”,为肿瘤治疗的重要突破。

近日,国内有多款创新药(包括ADC)密集获批上市,这表明中国创新药行业已进入高速发展期,展现出强劲的增长潜力。

科伦博泰生物正是国内创新药蓬勃发展浪潮中的受益者之一。除了上文提到的超30款候选药物管线外,公司还构建了多元化的临床前资产组合,以进一步拓展其针对不断增长的医疗需求的产品管线。

在科伦博泰生物30余个创新药项目中,其中3个项目已获批上市,3个项目处于NDA阶段,10余个项目正处于临床阶段。

平安证券在研报中表示,科伦博泰生物坚持创新研发,在ADC领域首款RDC项目迈入临床,在非ADC方面逐步迎来收获期,公司稳步向“创新研发、全球合作、商业化销售”综合型药企转型。

在2024年年报中,科伦博泰生物表示,已获得芦康沙妥珠(佳泰莱®)及塔戈利单抗(科泰莱®)及西妥昔单抗N01(达泰莱®)的上市许可,并已开始其商业化。其中,芦康沙妥珠是科伦博泰生物的核心产品,为全球第二款获批上市的TROP2 ADC,也是首个国产TROP2 ADC,针对NSCLC、乳腺癌、胃癌、妇科肿瘤等晚期实体瘤。

交银国际在研报中预计,芦康沙妥珠中国内地和海外销售峰值将分别超过50亿元和40亿美元,是科伦博泰生物估值核心驱动力。

科伦博泰生物得到了全球制药巨头默沙东的青睐,于2022年,科伦博泰与默沙东就ADC药物达成多项合作,总交易对价超百亿美元,刷新了当时中国创新药对外授权交易金额纪录。

2024年,科伦博泰生物录得18.63亿元(同比+21.6%)的许可及合作协议收入,主要来自与默沙东、Ellipse Pharma等公司达成的多项合作相关的里程碑收入。随着产品商业化的加速推进,公司收入有望继续保持较高增长态势。

本次配股融资的完成后,有利于科伦博泰生物增强资金实力,为其ADC管线的研发和商业化提供持续支持。未来,公司核心产品芦康沙妥珠等ADC药物商业化进展表现值得持续关注。