曹操出行开启招股,港交所将迎滴滴之外最大共享出行平台

2025年,共享出行行业迈入高质量发展的关键阶段,港股市场也迎来一家滴滴之外最值得关注的共享出行平台!

6月17日,曹操出行(02643.HK)正式启动招股。招股书显示,曹操出行计划全球发售44,178,600股股份,其中香港发售股份为4,417,900股,国际发售股份为39,760,700股,每股发售价为41.94港元。

本次IPO发行共引入6名基石投资者,包括梅赛德斯-奔驰、未来资产证券(香港)、无极资本、国轩高科(香港)、亿纬亚洲和速腾聚创,将合计认购22,642,400股,约9.52亿港元。

行业重构者:用“造车基因”建立护城河

曹操出行于2015年由吉利集团孵化成立,依托全球顶级汽车集团的规模经济优势和供应链能力,历经十年探索,通过定制化车队、全链条车服方案及生态重构等筑就独特的竞争优势。

曹操出行这种“造车-用车-管车”的一体化闭环模式,不仅大幅提升了运营效率,更优化了用户体验,从而在规模化落地、成本控制及业绩增长方面展现出显著优势。

规模化落地方面,截至2024年年底,曹操出行在31个城市运营超过3.4万辆定制车的车队,车队规模为中国同类车队最大。

成本与效率优化方面,通过深度定制,曹操出行显著降低了车辆全生命周期持有成本(TCO)。数据显示,其定制车的平均TCO较行业典型纯电动汽车低36.4%,大幅提升了运营经济性。同时,平台逐步减少对司机补贴的依赖,司机收入仍持续增长——每小时收入从2022年的30.9元(单位人民币,下同)提升至2024年的35.7元,领先于其他主要参与者。

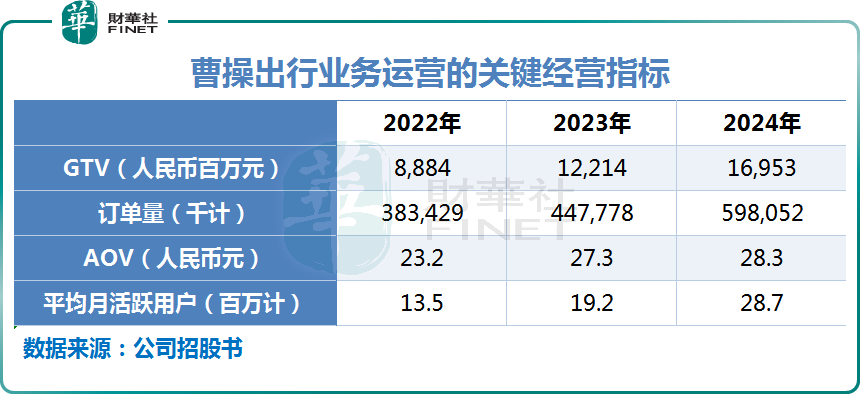

曹操出行的关键运营数据也相当亮眼,用户规模与订单量均取得跨越式增长。2022年至2024年期间,平台GTV增长逾90%至169.53亿元;年订单量由3.83亿跃升至5.98亿;平台平均月活跃用户则同比翻倍,达2870万。

这一系列数据,印证了曹操出行“深度定制+高效运营”模式的成功,也为行业提供了可借鉴的创新范例。

更为重要的是,目前曹操出行正与吉利集团密切合作,计划2026年推出专为提供L4级Robotaxi服务而设的定制车型,以开拓更大的发展空间。据悉,该车型具有相对较低TCO及适合长时间运行的特点,曹操出行在有人驾驶定制车上验证的车辆成本控制、换电架构和功能设计,都可以在Robotaxi定制车上复用,不但可降低运营成本,还能优化盈利能力。

通过推出L4级Robotaxi,曹操出行将成为国内少数具备“定制车+自动驾驶+出行平台”全闭环生态的企业之一,这将进一步加速行业生态协同,巩固曹操出行的行业中的领先优势。

财务里程碑:从规模增长到质量增长的跨越

凭借成熟的运营能力和显著的竞争优势,曹操出行近年来持续拓展市场版图,2024年成功进军85个新城市,进一步巩固了行业领先地位。

曹操出行创新的定制车生态体系不仅强化了对车辆全生命周期的精细化管理,更推动了整体成本结构的持续优化。这一独特模式加速了规模效应的释放,助力公司迈入高质量增长的新阶段。

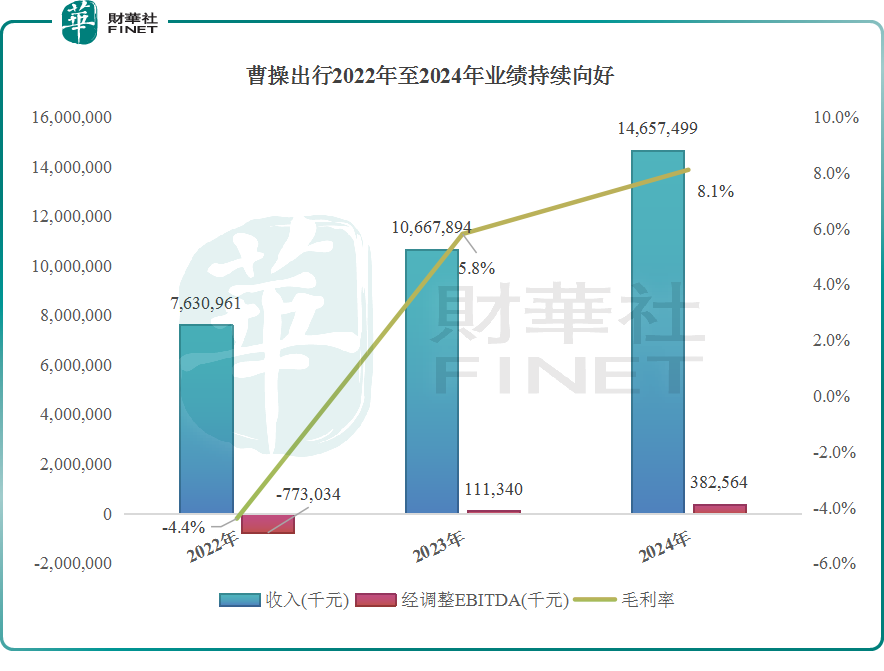

财务数据印证了这一发展态势:2022至2024年,公司收入从76.31亿元跃升至146.57亿元,年复合增长率达38.6%,展现出强劲的规模化发展动能。

此外,曹操出行在规模扩张的同时实现了盈利能力的质变:上述期间,公司毛利率由负4.4%强势上升至8.1%。

这一盈利能力的突破,主要得益于公司车辆全生命周期成本(TCO)的持续优化、司机补贴策略的有效精简以及订单分配效率提升及客单价(AOV)的增长。扎实的财务表现充分体现了曹操出行通过规模经济效应和供应链议价能力构建的竞争优势,其独特的商业模式已展现出显著的商业价值。

市场认可度方面,曹操出行同样表现亮眼。在一项涵盖全国数千名共享出行用户的季度调查中,曹操出行获评为“服务口碑最佳”,用户认可度排名第一,印证了公司“以用户为中心”发展理念的成功实践。

总结

国内共享出行市场前景广阔,预计渗透率将从2024年4.3%提升至2029年7.6%。当下,行业已具备“天时地利人和”的历史机遇,曹操出行拥有10年共享出行的用户运营、平台运营经验,以及国内最大定制车的资产运营经验沉淀,加上背靠吉利生态的协同优势,是国内仅此于滴滴的出行平台,未来发展空间庞大。

在渗透率加速提升的千亿赛道中,曹操出行已卡位三大关键点:

1)模式稀缺性:唯一具备整车制造背景的出行平台;

2)盈利可见性:经调整EBITDA率持续改善至2.6%;

3)技术前瞻性:L4自动驾驶时间表明确,车辆及运营生态完备。

此次港股IPO,曹操出行有望加速发展,释放长期投资价值。