「Hope Sea」递表港交所,中国最大综合电子产品进口供应链解决方案提供商

2025年6月16日,Hope Sea首次向港交所递交招股书,拟在香港主板上市,独家保荐人为农银国际。公司是中国最大的综合电子产品进口供应链解决方案提供商,2024年收入2.35亿元,净利润0.86亿元,净利率达36.4%。

LiveReport获悉,来自广东深圳的Hope Sea Inc.(简称“Hope Sea”)于2025年6月16日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

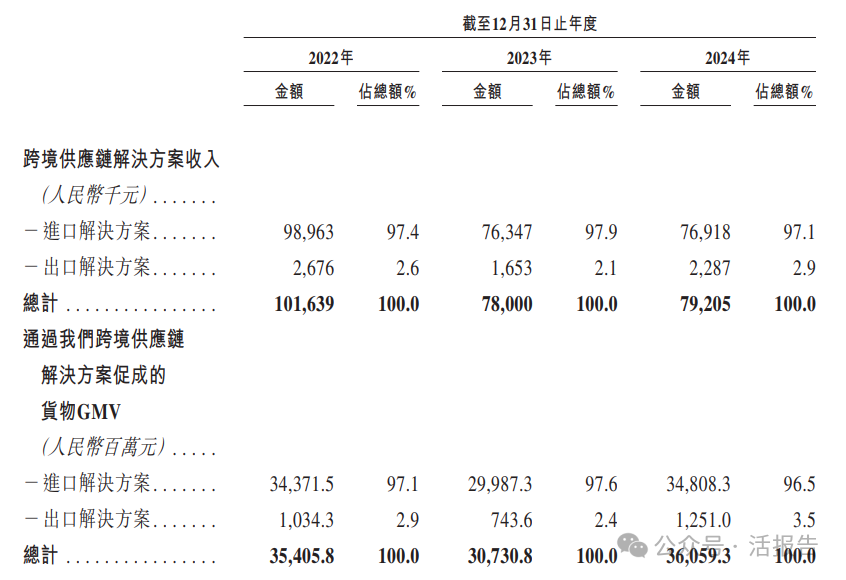

公司是一家总部位于中国的综合供应链解决方案提供商,专门为电子产品(尤其是各种复杂类型的集成电路)提供跨境供应链解决方案。

公司的客户遍布40多个垂直行业,包括物联网通信、半导体、智能机器人解决方案以及新能源领域下的行业。于业绩纪录期,公司主要专注于从客户的国际上游供货商进口电子产品至中国,于2024年的进口GMV达到约人民币348亿元。

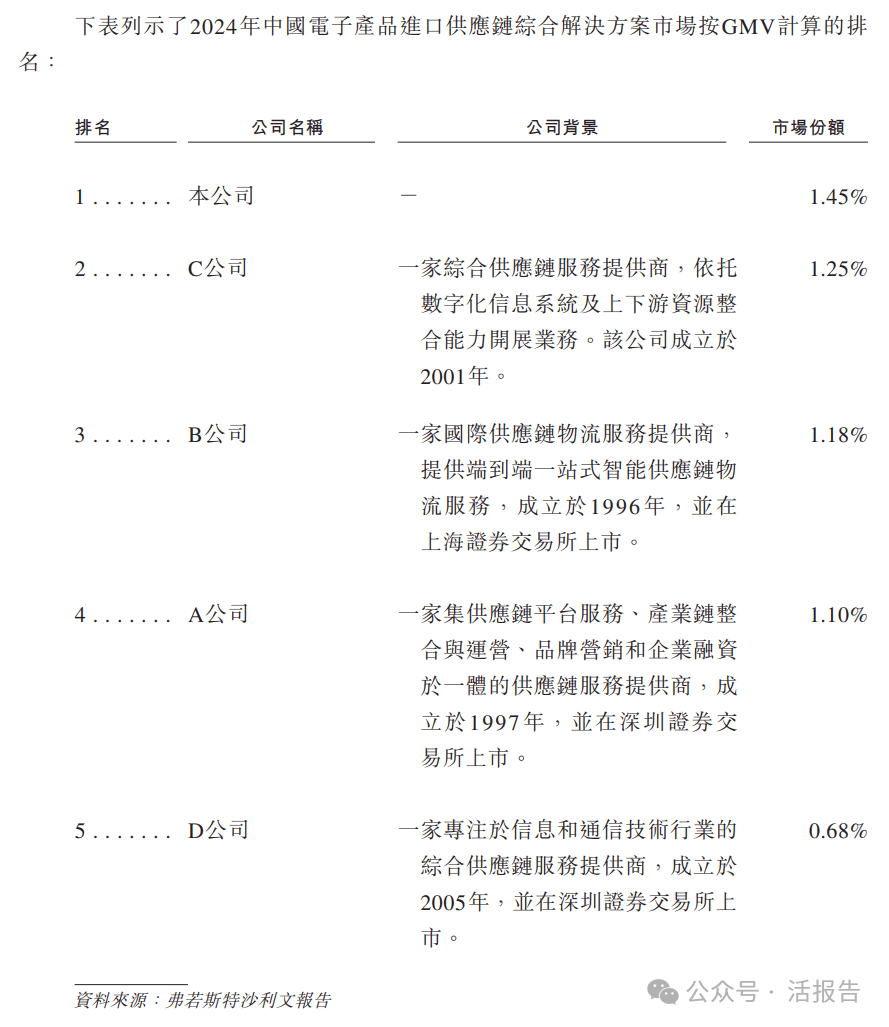

根据弗若斯特沙利文的资料,按2024年GMV计算,公司是中国最大的综合电子产品进口供应链解决方案提供商。

公司的全面解决方案包括公司的「四流合一」:(i)货物流(即货物从客户的国际上游供货商到其在中国的经营地点的流通); (ii)资金流(即与国际供货商结算货物的购买价格); (iii)信息流(即实时跟踪货物流和资金流,并与客户同步信息);及(iv)商流(即实现货物流、资金流和信息流的无缝整合,以完成公司的客户与其供货商的端到端交易)。

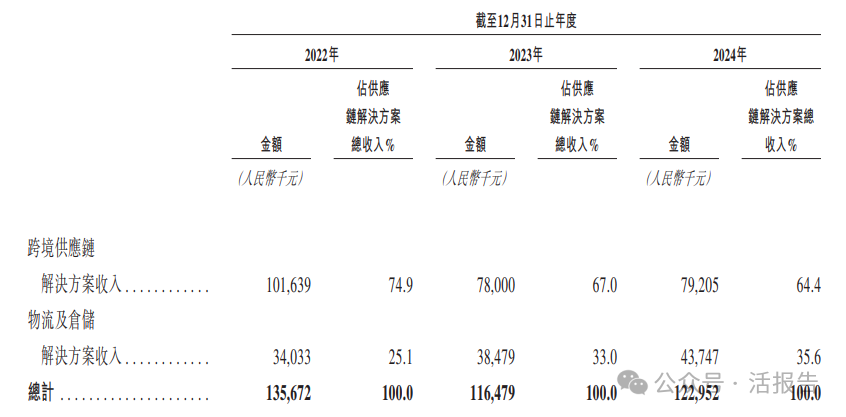

部分客户也会选择单独使用公司的物流及仓储解决方案。自2023年起,公司亦全面于境外开展国际运输服务,作为其物流及仓储解决方案的一部分。这意味着公司可在中国境外开展物流运营管理,为客户的全球业务布局提供无国界的物流支持。

财务业绩

截至2024年12月31日止3个年度:

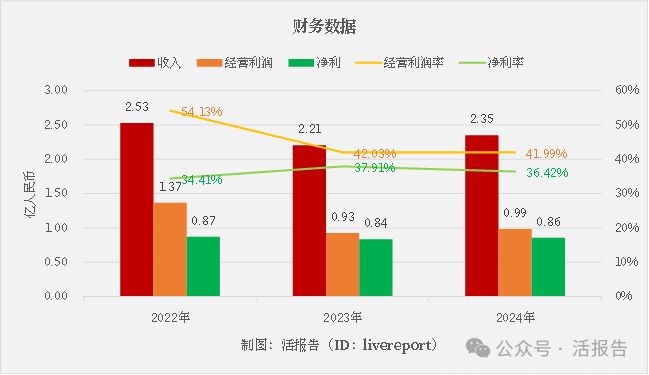

收入分别约为人民币2.53亿、2.21亿、2.35亿,2024年同比增长率为6.50%;

经营利润分别约为人民币1.37亿、0.93亿、0.99亿,2024年同比增长率为6.40%;

净利分别约为人民币0.87亿、0.84亿、0.86亿,2024年同比增长率为2.30%;

经营利润率分别约为54.13%、42.03%、41.99%;

净利率分别约为34.41%、37.91%、36.42%。

公司过去三年收入、利润相对稳定,2024年小幅增长,近两年毛利率有所回落。至约42%,但净利率较高且仍在提升,去年为36.4%。

截至2024年底,年度经营现金流为2586万元,期末现金6.87亿元,与跨境资金安排相关的受限制现金、短期借款分别达131.47亿元、131.38亿元。

行业情况

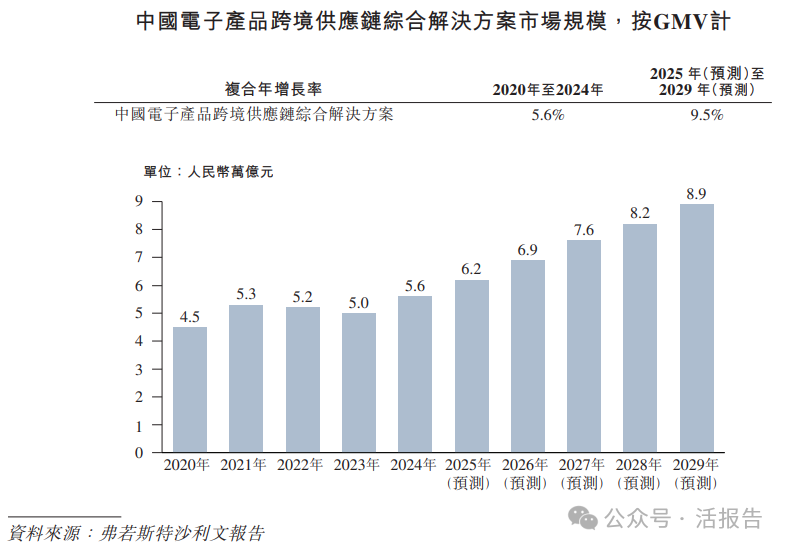

根据弗若斯特沙利文的数据,中国电子产品跨境供应链综合解决方案市场的GMV从2020年的人民币4.5万亿元增长至2024年的人民币5.6万亿元,复合年增长率达5.6%;预计将于2029年达到人民币8.9万亿元,2025年至2029年的复合年增长率预计为9.5%。

2024年,公司在中国电子产品跨境供应链服务综合解决方案提供商中排名第四,市场份额占比为0.64%。公司为中国最大的综合电子产品进口供应链解决方案提供商,约为人民币348亿元,市场份额为1.45%。

可比公司

同行业IPO可比公司有:畅联股份、普路通、贸易通

董事高管

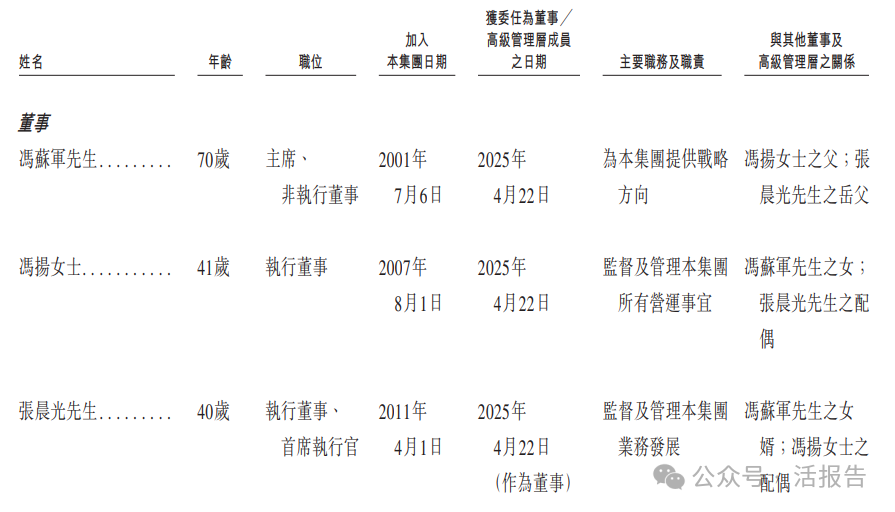

公司董事会由六名董事组成,包括:(i)两名执行董事;(ii)一名非执行董事;及(iii)三名独立非执行董事。

主要股东

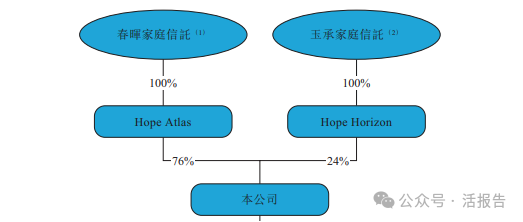

IPO前,公司的股东架构中:

冯先生及杨女士通过Hope Atlas合计持股约76.00%;

冯女士通过Hope Horizon持股约24.00%。

中介团队

据LiveReport大数据统计,Hope Sea中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现欠佳;公司律师共计3家,综合项目数据表现平平。整体而言中介团队历史数据表现一般。

文章来源:活报告公众号