Q3业绩不及预期!青岛啤酒“A+H”齐走弱

10月27日,青岛啤酒(600600.SH)(00168.HK)2025年第三季度成绩交卷。

财报显示,第三季度公司实现营收88.76亿元(单位人民币,下同),同比小幅下滑0.17%;归母净利润为13.70亿元,同比增长1.62%。该公司在收入端承压的情况下,通过提效和结构升级实现了盈利的提升,不过仍逊于机构预期。

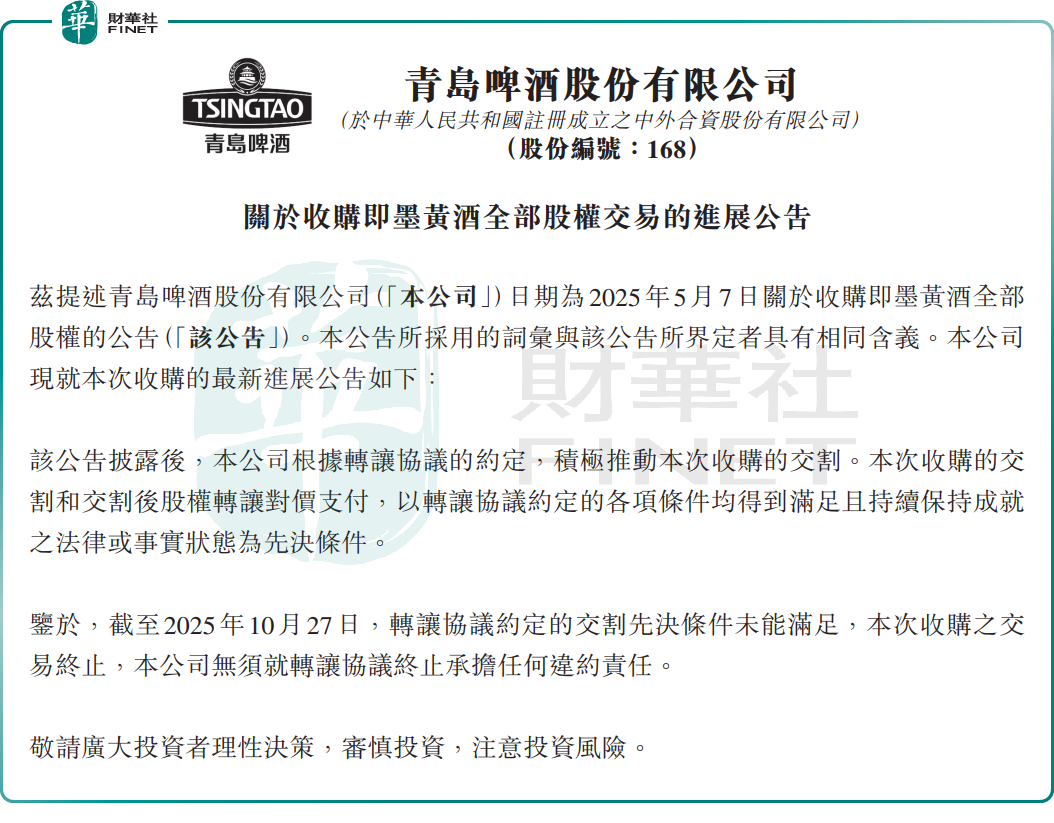

此外,青岛啤酒还宣布终止以6.65亿元收购即墨黄酒100%股权。这意味着,曾被市场寄予厚望的青岛啤酒跨界并购尝试,以失败告终。

或受上述利空消息影响,10月28日,青岛啤酒股价表现低迷,其H股一度下挫5.26%,截至发稿前,跌幅为2.03%;其A股同样走弱,截至发稿下跌1.08%。

三季度业绩不及预期

财报显示,今年前三季度,青岛啤酒实现营收293.67亿元,同比增加1.41%;归母净利润52.74亿元,同比增加5.7%。

单季度看,第三季度实现收入88.76亿元,同比下滑0.17%,环比下滑11.65%;归母净利润13.70亿元,同比增加1.62%,环比下滑37.55%。

在啤酒行业整体增速放缓、消费分化的大背景下,青岛啤酒销量增长仍显乏力,导致收入承压。今年前三季度,青岛啤酒销量为689.4 万千升,同比增长1.6%。

不过,尽管营收增速放缓,但净利润仍维持增长,且利润增速明显都高于营收增幅,这背后是“成本控制”与“高端化战略转型”的结果。

今年前三季度,青岛啤酒中高端产品表现突出。报告期内,其主品牌青岛啤酒实现产品销量399万千升,同比增长4.1%,中高端以上产品实现销量293.5万千升,同比增长5.6%,不仅显著跑赢同期整体销量增速,其销量占比也进一步提升至42.6%。

这一表现清晰印证,青岛啤酒的增长动力主要源于两大支柱:一是主品牌的持续突破,二是中高端产品线的规模扩张与份额提升。

简言之,青岛啤酒通过加快产品结构调整,提升高附加值产品的市场占比,是其实现利润增长的核心底层逻辑。

10月28日,招商证券最新研报指出,青岛啤酒2025年Q3实现营收/归母净利润88.8/13.7亿,同比-0.2%/+1.6%,略低于此前预期,需求承压收入同比略降。销量微增吨价略降,中高档及主品牌占比提升。成本红利环比收窄,费用平稳盈利能力略升,后续需关注现饮渠道修复进度。

青岛啤酒收购计划落空!能否入选港股100强?

在啤酒面临行业性挑战的背景下,青岛啤酒除了走高端化这一条路线外,其还曾寄望通过跨界并购,寻找新增长极。

今年5月,青岛啤酒宣布与新华锦集团、鲁锦集团及即墨黄酒签订《股权转让协议》,拟以6.65亿元对价,收购即墨黄酒100%股权。

青岛啤酒曾表示,即墨黄酒的加入将进一步丰富公司产品线、拓宽市场渠道,并从销售淡旺季上与啤酒产品形成互补效应。

然而,筹划推进数月,青岛啤酒最终未能饮下即墨黄酒。

昨天在业绩公布之际,青岛啤酒发布公告称,正式终止对山东即墨黄酒厂有限公司100%股权的收购。

公告指出,因《股权转让协议》中约定的交割先决条件未能满足,本次收购交易终止,且青岛啤酒无需承担违约责任。

这也就意味着,青岛啤酒多元化战略尝试暂时搁浅。光大证券认为,随着上述交易终止,估计短期内公司重新将资金聚焦啤酒主业的发展。

另值得关注的是,目前第十二届“港股100强”评选活动的准备工作已正式启动,榜单候选筛选正有序推进,且拟增设多个细分榜单,包括消费领军企业榜单等。

青岛啤酒作为啤酒行业的代表性企业,此前多次入选“港股100强”,但在行业需求承压与公司自身业绩调整的双重背景下,其能否在本届评选中继续脱颖而出,我们拭目以待。