东南亚研究丨中国资产与全球资本:港股市场特征与研究框架

2025年以来,随着DeepSeek引领的中国资产重估浪潮及优质企业赴港IPO的推动下,港股迎来了新的增长动力。作为中国资产重估的主战场,港股凭借其双重优势(中国资产的成长性与全球资本的流动性),在全球资产再平衡背景下展现出独特吸引力。

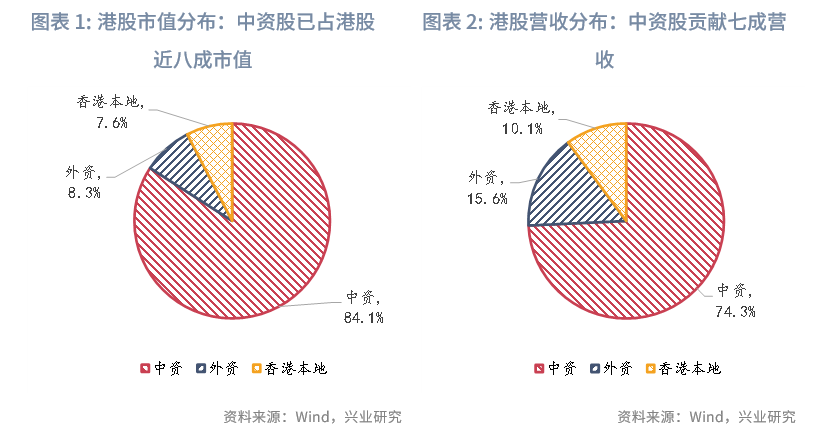

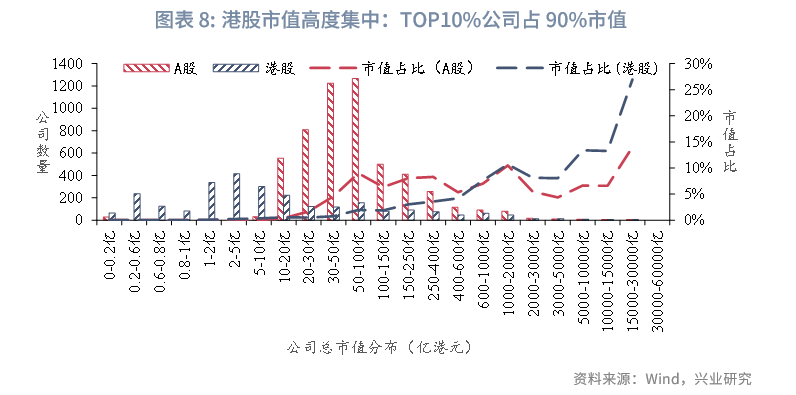

资产端:港股以中国资产为核心,呈现“少而精”的结构特征。中资股在市值(84%)、营收(78%)及数量占比(50%)上占据主导地地位,行业集中度显著高于A股,尤其在科技、消费及生物医药等新经济领域优势突出。但是市值分布两极分化,头部10%的公司贡献90%的总市值,而75%的公司市值不足20亿港元。

资金端:港股市场资金高度国际化与机构化。外资在交易额(占比超35%)和持仓(国际中介占比48.6%)上占主导,但近年南向资金逐渐崛起,内地资金正成为港股市场的重要力量。

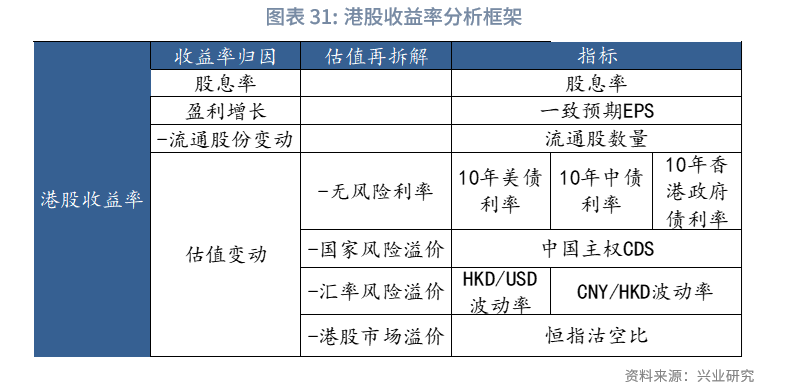

收益率归因:基于收益率供给端视角,我们将恒生指数收益率拆解为股息、盈利增长、流通股份变化和估值波动。我们发现:(1)短期维度上,估值波动是影响收益的主要因素;(2)长期来看,基本面(盈利增长、股份变动和股息收益)是核心驱动因素。然而,2024年以来,这一规律出现显著变化:即使在年度收益率拆解中,估值波动的贡献度也呈现抬升。这一结构性转变很可能与中国资产重估密切相关,反映出港股底层估值逻辑正在发生深刻变革。

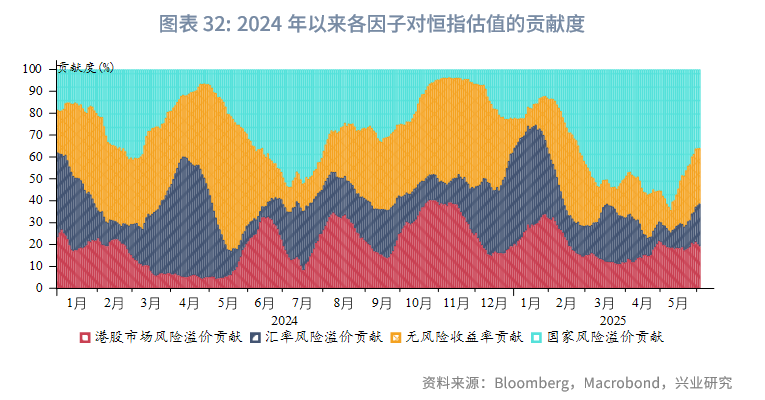

估值进一步拆解:为深入理解中国资产重估的核心动因,我们从收益率需求端视角出发,构建了包含无风险利率、国家风险溢价、汇率溢价及市场风险溢价的四因子港股估值分析框架。我们发现:(1)汇率风险溢价与市场风险溢价对港股估值的影响保持相对稳定;(2)近期估值变化主要由无风险利率与国家风险溢价共同驱动。特别值得关注的是,2024年后的港股估值逻辑呈现出了两大结构性变化:一是利率锚的变迁,从美债利率转向美债为主、中债边际定价的双重驱动,反映内资定价权的实质性提升;二是在全球秩序重构背景下,港股估值也反映地缘政治风险,是国际资本对中国信心的"温度计"。这种多维定价特征标志着港股市场已从单纯的离岸金融中心,演变为连接中国资产与全球资本市场的战略定价节点。

2025年以来,随着DeepSeek引领的中国资产重估浪潮,以及优质企业纷纷赴港IPO,港股市场迎来新的增长动力。这一系列变化不仅深刻重塑港股的市场结构和生态,也标志着我们正处于港股长期的转折点。虽然市场波动难以避免,但在全球资产再平衡的大背景下,港股凭借其独特的双重优势(中国资产的成长性和全球资本的流动性),正逐步成为中国资产重估的主战场。这一趋势下,港股市场如何演绎,如何通过互联互通机制实现与内地估值体系的联动,如何利用其作为桥梁的独特角色服务人民币资产国际化,以及如何应对全球化逆流带来的挑战,都值得深入探讨。

为了更全面的理解港股市场,本文从港股市场的本质特征出发,通过两个维度解构港股市场特征:

1)资产端:上市公司结构与特征

2)资金端:投资者类型与结构

通过对港股收益率的归因,我们发现港股收益率长期由盈利驱动,但是在2024年之后的中国资产重估浪潮中,估值波动的贡献显著提高。为了更全面地把握港股市场的定价逻辑,我们对港股估值进行了再拆解,我们发现,2024年后港股估值体系呈现出两个关键转变:一方面,利率锚由美债转向中美双重驱动;另一方面,在全球格局重塑过程中,港股估值已成为反映地缘风险溢价和中国经济韧性的复合指标。这些转变标志着港股市场正在完成从传统离岸交易平台向中国资产全球定价核心枢纽的战略升级。

一、港股市场概况与特征

2025年1-5月固定资产投资累计同比录得3.7%,前值4.0%,市场预期值为4.0%。5月社会消费品零售同比录得6.4%,前值5.1%,市场预期值为4.9%。5月工业增加值同比录得5.8%,前值6.1%,市场预期值6.0%。

1.1 资产端:中国资产为主,新经济崛起, 头部集中

1.1.1 资产结构和特点

作为同属中国资产的两大市场,港股与A股市场结构呈现鲜明对比。不同于A股多板共举(主板、科创板、创业板、北交所等),港股二级市场结构相对简单,主要包括主板和创业板(GEM)两个板块。上市的公司涵盖香港本地公司,外资公司和中资公司[1]。

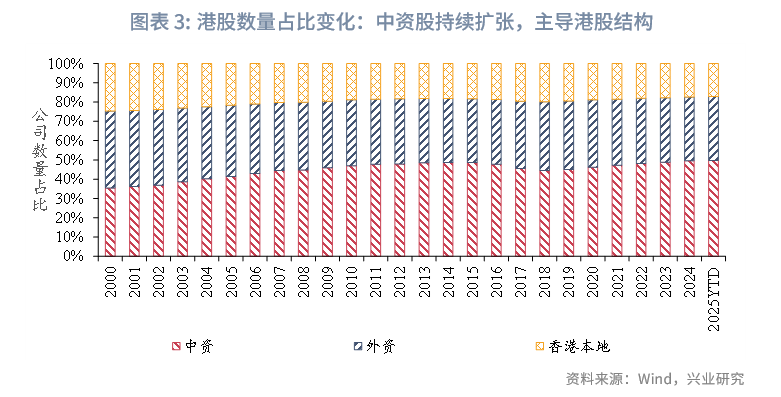

从总量看,截至2025年5月30日,港股上市公司数量为2,632家,总市值约为59万亿港元,同期A股上市公司数量达5,413家,总市值110万亿港元[2]。在港股市场中,中国资产始终占据核心地位。具体来看,中资股在市值、数量和营收三大维度上均处于主导地位:不仅以84%的市值占比成为市场支柱,更贡献了港股78%的营收规模,而且中资股的数量占比近年来也呈现稳步上升趋势。

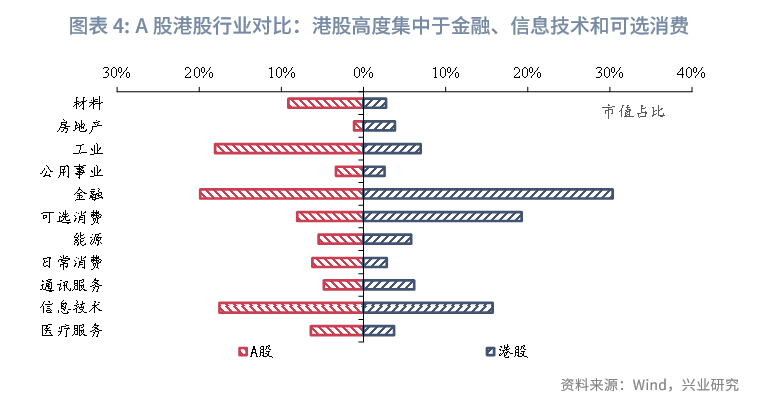

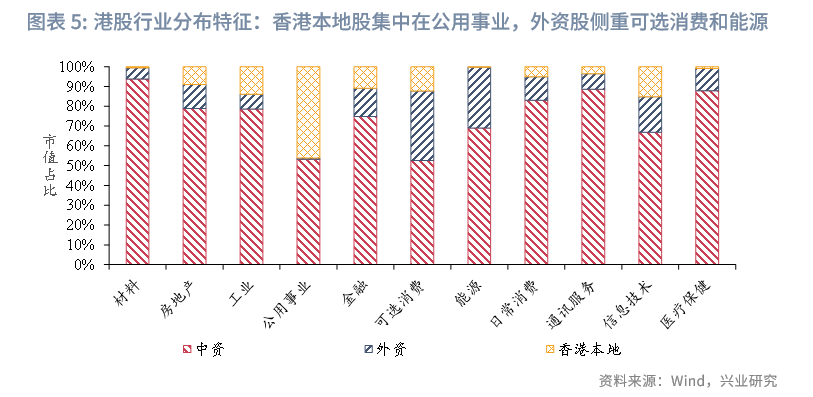

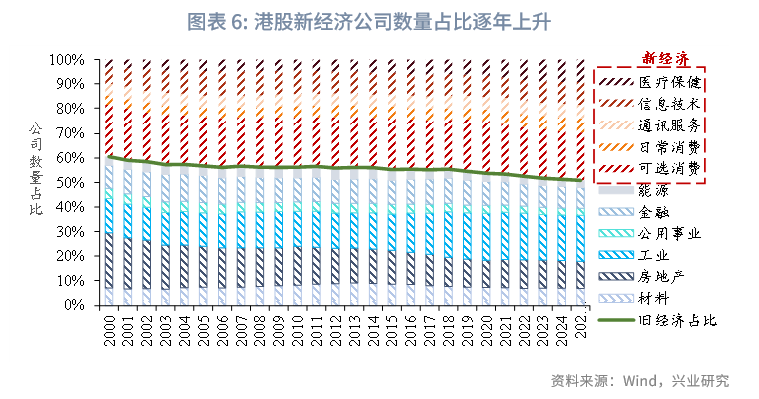

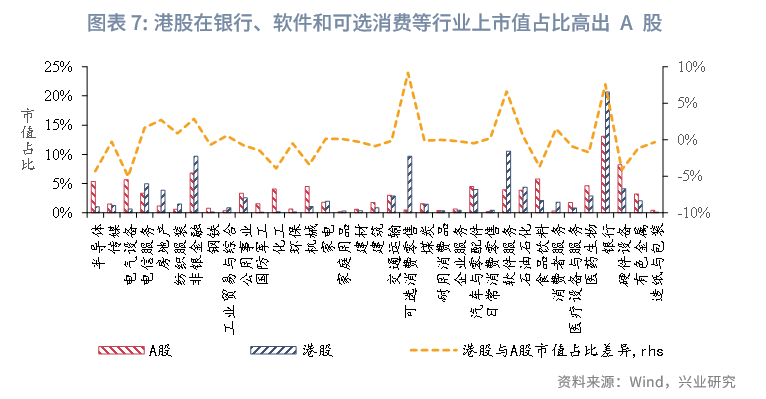

从行业结构上看,港股市场呈现出显著的集聚特征,金融(30.3%)、信息技术(15.7%)和可选消费(19.3%)三大板块合计占比近七成,构成港股的核心支柱。相比之下,A股市场的行业结构更为多元化:工业(18.1%)、材料(9.1%)等传统产业市值占比显著高于港股,且其他板块分布更为均衡。这种差异反映出两地市场的不同定位——港股作为国际金融中心更侧重服务与创新经济,而A股则依托内地完备的工业体系,在产业链完整性上优势明显。进一步从公司性质来看,港股市场中的中资股、香港本地股和外资股呈现出差异化分布特征。香港本地股高度集中于公用事业板块,而在材料、能源及医疗保健等领域的占比较低,这与其以服务业为主导的经济结构密切相关。外资股则显著集中于可选消费和能源板块。值得注意的是,从细分行业上看,港股已逐步成为新经济[3]的聚集地,尤其在软件服务(占比10.6%)、可选消费零售(占比9.6%)等核心行业,其上市公司市值占比显著高于A股市场(分别高出6.6和9.1个百分点)。作为国际金融中心,港股不仅吸引了腾讯、网易、阿里巴巴、京东、美团等中国科技巨头,还培育了众多具有全球竞争力的生物科技、创新医药和智能硬件企业,形成了独特的新经济产业生态。

从市值分布看,港股两极分化显著,头部集中:75%的公司市值不足20亿港元,但排名前10%的龙头企业贡献了90%的总市值;而A股整体分布更为均衡,上市公司主要集中于20-250亿人民币区间,以中型公司为主,尾部小市值公司影响较弱。

总体而言,港股市场呈现出"少而精"的结构特征:虽然上市公司数量仅为A股市场的约三分之一,但行业集中度和市值集中度显著更高,主要集中于金融、信息技术和可选消费三大领域。反观A股市场,其行业分布更为广泛均衡,既涵盖传统制造业,又包含新兴产业,呈现出"多而广"的多元化特征。

1.1.2 核心指数

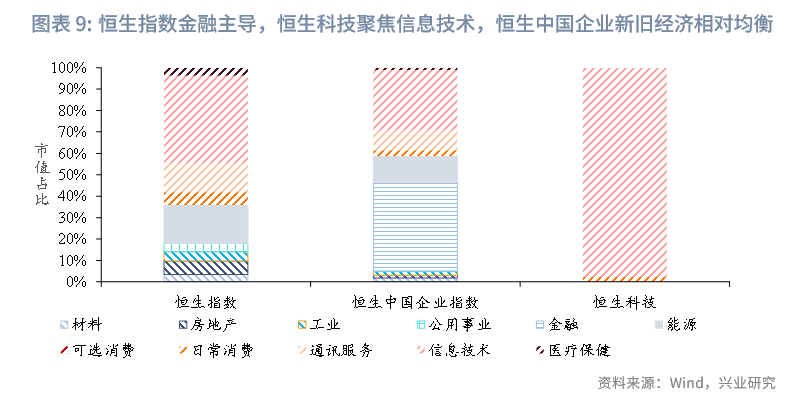

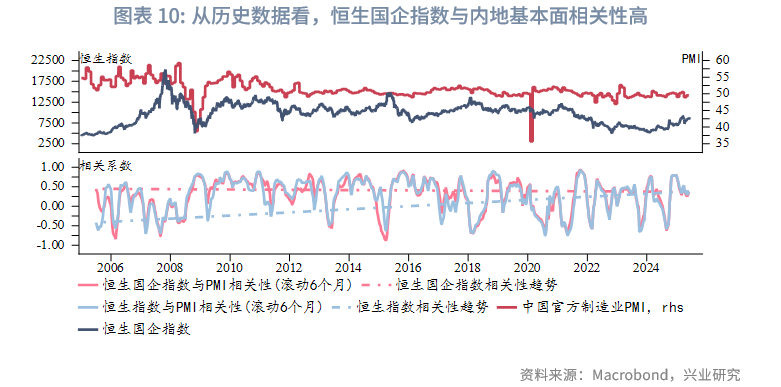

港股鲜明的结构在港股的核心指数构成上得到进一步验证。恒生指数(HSI)、恒生中国企业指数(HSCEI)和恒生科技指数(HSTECH)作为港股三大指数,分别代表了不同维度的市场表现:港股整体表现、中资企业的表现、新经济的表现。从行业分布上看,恒生指数主要由金融、科技和消费板块主导,83只成分股覆盖港股57.5%的市值,最能代表港股整体走势;恒生中国企业指数在行业分布上新旧经济更加均衡,反映过渡特征,其走势与内地基本面相关性高;恒生科技指数97%集中于信息技术板块。

1.2 资金端:国际化与机构化

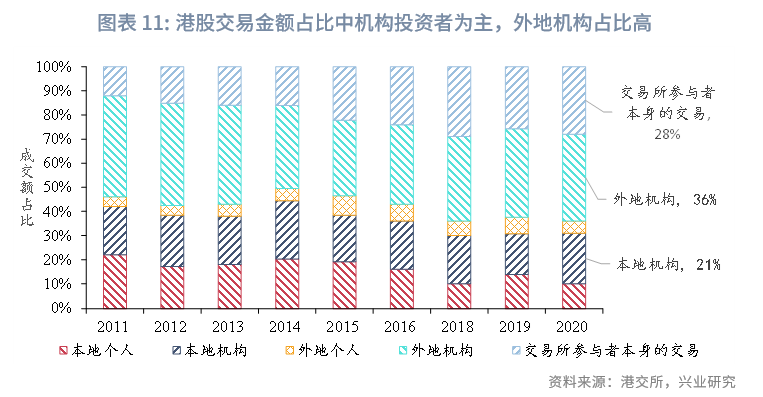

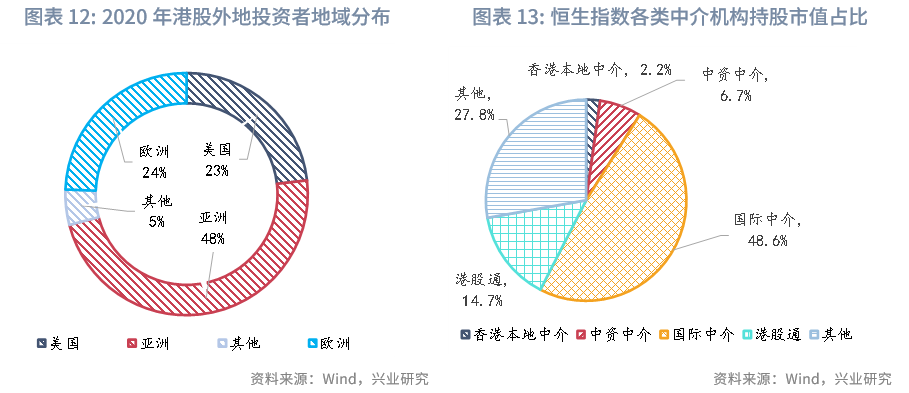

我们从两个口径观察港股的参与者结构:港交所官方公布的交易金额和个股托管口径的持仓比例。纵向来看,港股市场长期呈现出显著的机构化特征。根据香港交易所最新的《现货市场交易研究调查2020》,从交易金额上看,港股市场以机构为主,机构投资者合计贡献了85%的市场交易额,其中本地机构占21%,外地机构[4]占36%,交易所参与者(做市商及自营商等)占28%,显著高于个人投资者15%的占比,且外地机构投资者在2010-2020十年间始终保持最大交易占比(年均超过35%),是港股市场的主要交易者。从资金来源上看,欧美和亚洲是主要的资金来源地(欧洲占交易金额的28.6%、美国占23.8%和亚洲占47.7%)。

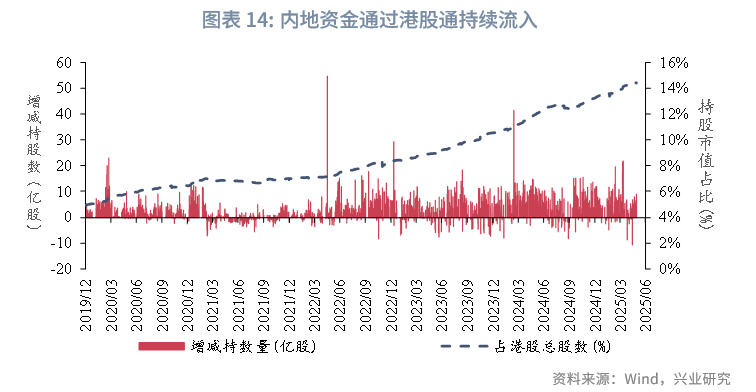

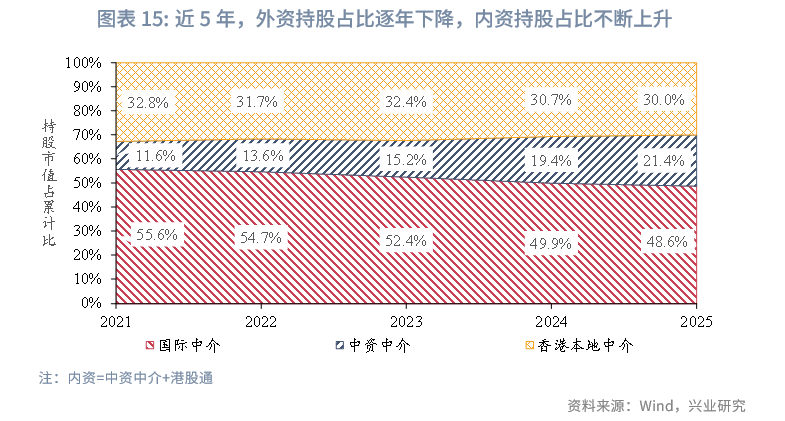

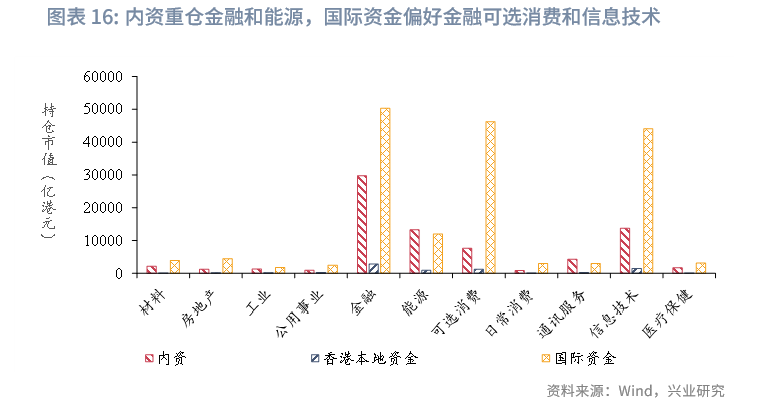

为弥补官方数据时效性不足,我们自下而上的汇总了托管口径的个股持仓情况,通过计算汇总恒生指数全部成分股的投资者结构,用中介持股比例[5]近似观察对应资金的持股。我们发现从持仓比例上看,纵向来看,香港本地机构持股市值占比相对稳定,国际中介机持股占比逐年下降,内资通过港股通持续流入,持股占比逐年增加。 横向来看,国际中介机构在港股市场的影响力依然突出。截至2025年5月30日,国际中介持股市值占比高达48.6%,远超其他类型的中介机构。港股通持仓比例持续上升,其持股市值占比已达14.7%,中资中介机构、本地中介机构的持股市值占比分别为6.7%和2.2%[6]。综合来看,这四类中介机构合计持股市值占比达72%。从配置行为上看,国际资金偏好科技和消费,内地资金重仓金融和能源。

二、港股收益率归因:短期估值主导,长期基本面驱动

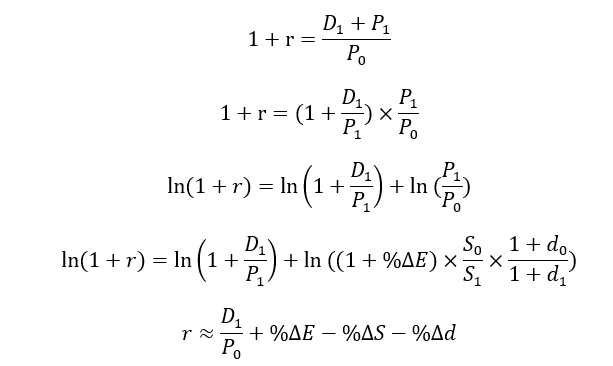

股票市场收益率归因研究存在供给端与需求端两种经典分析范式。在供给端分析中, Grinold&Kroner(2002)[1] ,Ferreira and Santa-Clara(2011)[2]从收益如何产生的视角,将收益分解为股息收益、盈利增长、股份变动和估值变化四部分。具体框架如下:

2.1 港股收益率归因框架

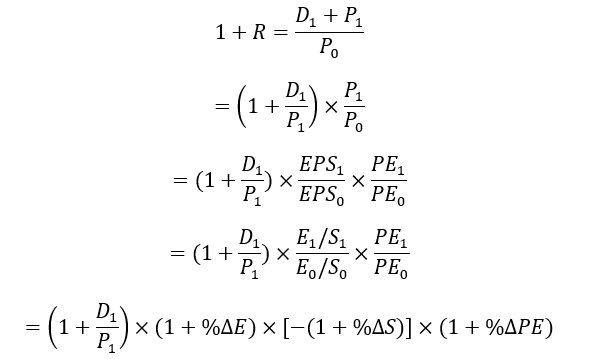

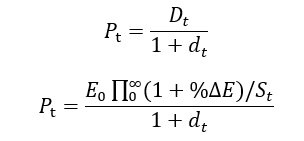

如果我们将最终收益拆解为股息收入和资本利得,股票收益率推导如下:

对上面的公式两边取对数并使用近似关系[7],得到如下关系

上面关系可以描述为:

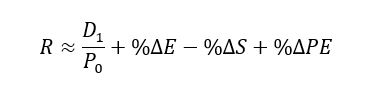

收益率≈股息率+盈利增长-流通股份变动+估值变动

其中R是收益率,D1是在t=1时刻已经发放的分红,P(t,t=0,1)是不同时间点的价格,EPSt,t=0,1是每股收益,Et,t=0,1,∆%E是不同时间点的净利润和盈利增长率,St,t=0,1,∆%S 是不同时间点的流通股份总数和流通股份增长率,PEt,t=0,1,%∆PE是估值和估值变动。

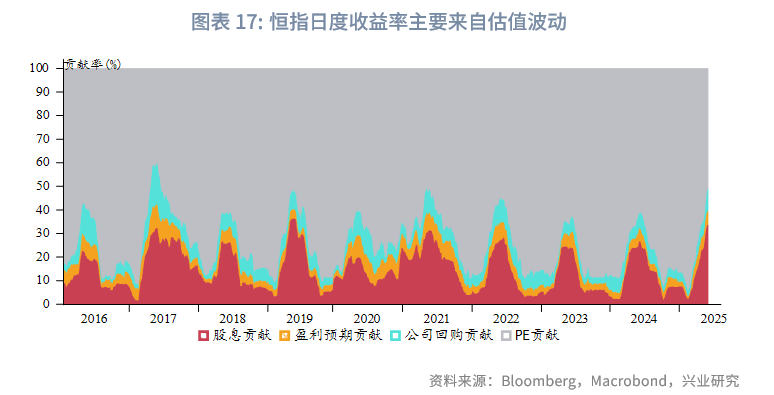

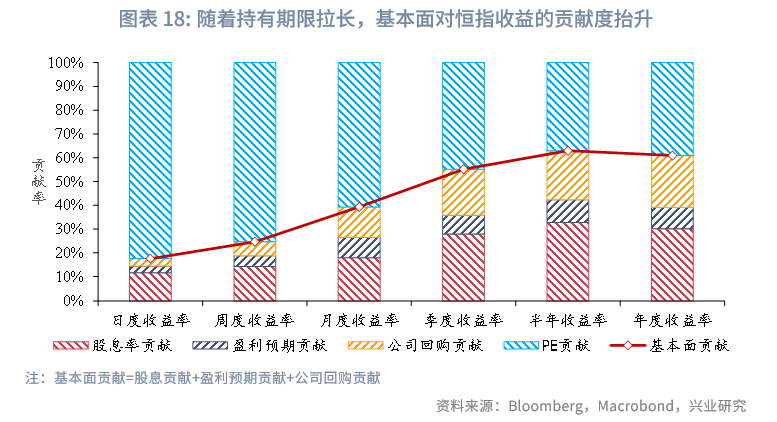

2.2 港股收益率归因结果

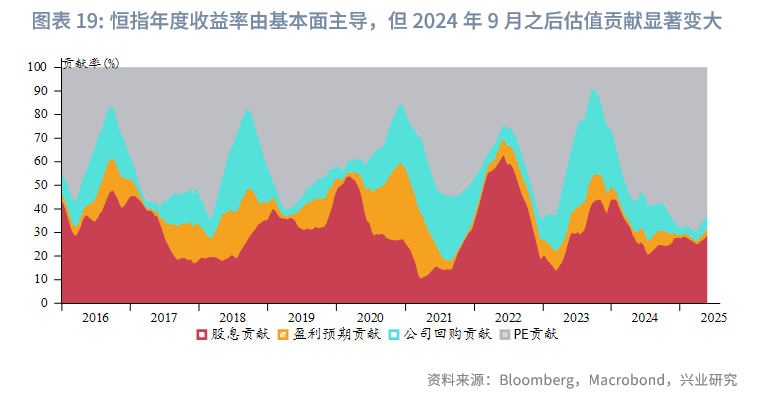

由以上推导,我们发现股票收益率主要由股息、盈利增长、流通股份变化(公司回购或增发)和估值变化共同决定。我们采用预期股息率[8]、市盈率(PE_TTM),流通股份变化和Bloomberg一致预期EPS[9]作为代理变量,对恒生指数在2016年1月1日到2025年5月31日时间内的收益率进行归因拆解。结果显示,短期来看(拆解日度收益率),估值波动是主要贡献因素(平均贡献度为82.5%),而长期来看(拆解年度收益率),股息率、公司回购,盈利增长等基本面变化是指数收益的主要来源(合计贡献平均在60.9%)。然而, 从2024年下半年开始,这一规律出现明显背离:即便对恒生指数年度收益率进行拆解,仍可观察到估值波动的贡献率异常上升。这一异常现象很可能与DeepSeek技术突破所引发的中国资产系统性重估有关,很有可能反映了港股底层估值逻辑的深刻变革:也许是技术突破重塑中国资产预期,或是全球流动性重构下的汇率风险重定价,亦或是内资的市场定价权跃升?为深入理解这轮重估的核心动因,我们需要对港股估值变动进一步拆解。

三、港股估值再拆解:从定价理论理解中国资产重估逻辑

3.1 资产定价理论:估值波动本质是折现率变化

估值波动的本质是什么?如果我们从资产定价的起点——股利贴现(DDM)模型推导,就会发现估值变动本质上可以理解为市场对其折现率或估值逻辑的重新调整。

股利贴现(DDM)模型,其核心是将预期在未来派发的一系列现金流按贴现率贴现成现值,并将一系列现值求和得到股票的合理价值,对于股票未来现金流就是股息[10],假设股息支付率不变,未来股息会随着盈利增长(1+%∆g)而增加,价格可以写为

我们以t=0,1为例,计算收益率[11],

其中r是收益率,D1是在t=1时刻已经发放的分红, Pt,t=0,1是不同时间点的价格, dt,t=0,1 是不同时间点的折现率,%∆E,%∆S,%∆d是盈利,流通股份和折现率的变化。对比公式(1)的收益率分解公式,我们可以得出,%∆PE=-%∆d, 即估值变化=-折现率变化。

3.2 港股估值拆解:四因子模型

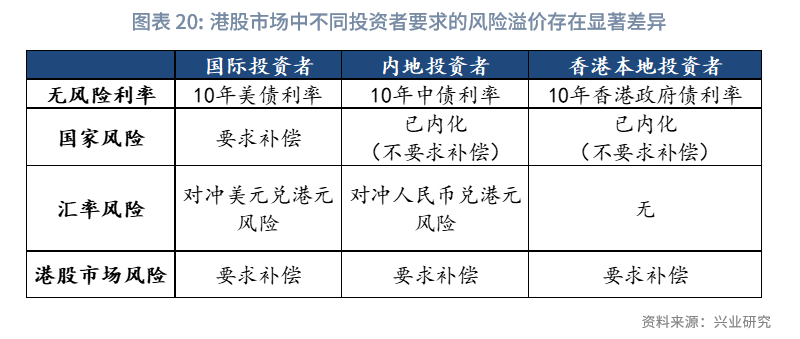

折现率的进一步拆解,基于收益需求端视角,传统资产定价模型(如CAPM、ICAPM)从投资者风险补偿角度,将折现率解释为无风险利率和各种风险溢价。根据Bekaert & Harvey(1995)[3]的研究,市场的整合程度决定了风险溢价的构成。具体来说,市场可分为三类:完全整合市场[12](如美股)、部分整合市场[13](如港股)和完全分割市场[14](如部分新兴市场)。港股属于典型的部分整合市场,其定价机制同时受全球风险因子(国际投资者定价部分)和本地特殊风险溢价(内地和香港本地投资者定价部分)的影响。在此背景下,我们详细梳理了港股三类主要投资者面临的风险:

港股市场独特的风险定价结构形成了分层的风险溢价要求:国际投资者需要补偿市场系统性风险、中国国家风险溢价(比如政策与经济不确定性)以及港元汇率风险三重风险溢价;内地投资者需承担市场和汇率双重风险;而香港本地投资者仅需考虑单一的市场系统性风险。基于此,港股估值可以拆分为:

港股的估值= -(无风险利率 + 国家风险溢价 + 汇率风险溢价 + 港股市场风险溢价)

其中无风险利率rf,国家风险溢价(CRP)、汇率风险溢价(FRP)和市场风险溢价(MRP)构成三层风险补偿。这一框架按照投资者类型 (国际,内地和香港)进行风险分解,不仅契合港股“离岸市场”的本质——估值对CRP和FRP异常敏感,也解释了估值波动率显著高于在岸市场的现象:当国际地缘政治或美元流动性变化时,CRP与FRP的同步扩张将直接压制估值。

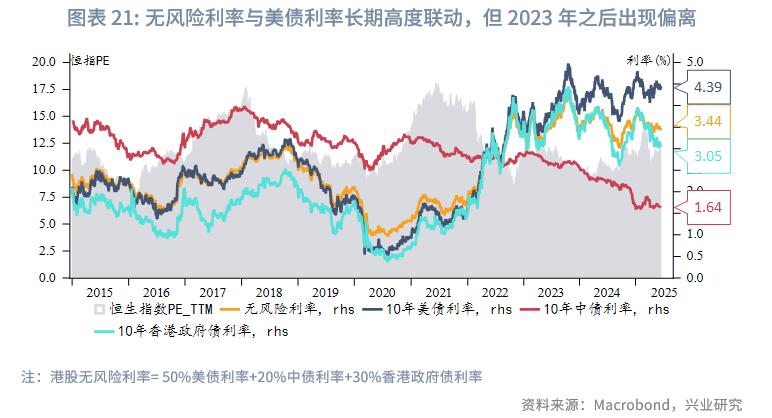

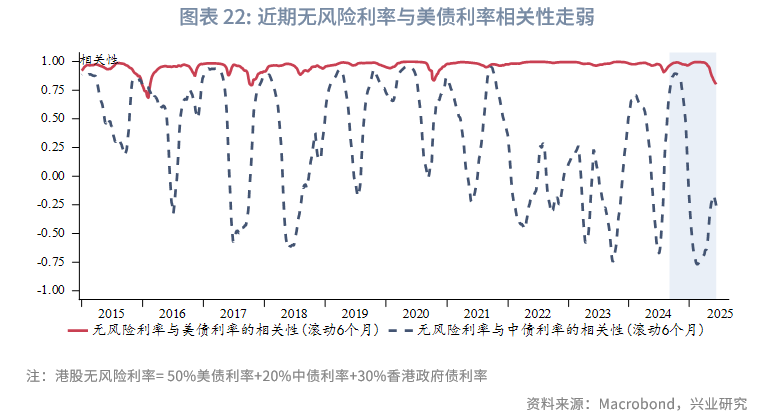

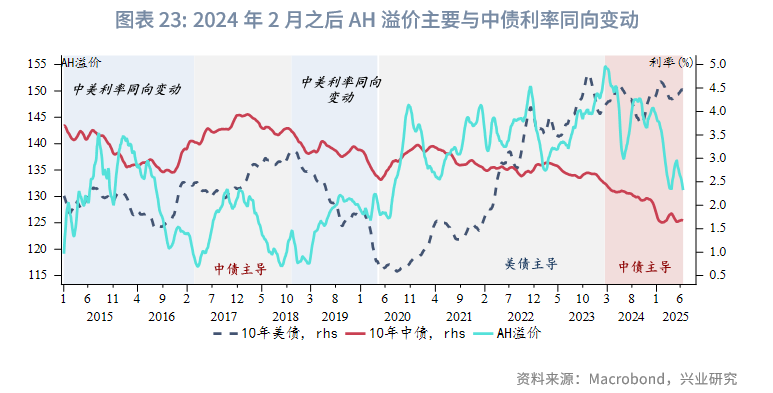

3.2.1 无风险利率:利率锚迁移

港股的无风险利率是外资(美债)、内资(中债)和本地资本(港债)三大主体无风险收益率的加权组合。由于市场参与者结构逐年变化,动态权重调整可能导致无风险利率与美债利率的相关性持续减弱(如1.2讨论的外资权重逐年下降)。为剔除权重变动干扰,我们采用固定权重构建无风险利率,重点考察其与美债、中债利率的长期相关性,以更准确地识别港股利率的锚定机制。在量化指标上,我们利用1.2讨论的各类中介持仓占比作为各类投资者的比例[15],构建无风险利率,具体来说,无风险利率= 0.5美债利率+0.2中债利率+0.3香港政府债利率。我们发现长期来看(2016-2022),该指标与10年期美债收益率保持高度相关(平均相关系数0.9),验证了港股长期以来的"美元锚"定价机制。但2024年后市场出现结构性变化:一方面,无风险利率与美债的相关性下降至0.83, 表明传统的"美元锚"效应正在弱化;另一方面,通过AH溢价这一独特视角(规避了中债利率对盈利基本面的内生性干扰[16]),我们发现,港股利率锚[17]发生了结构性迁移——2024年2月后AH溢价与中债利率同向变动,这一转变或表明在港股通持续流入背景下内地资金定价权提升。这一系列变化表明,随着港股通机制的持续深化和内地资金参与度的提升,港股的估值利率锚从“单一美元锚”转向“美债为主,中债边际定价”的双重驱动机制。

3.2.2 国家风险溢价:对中国预期在修复

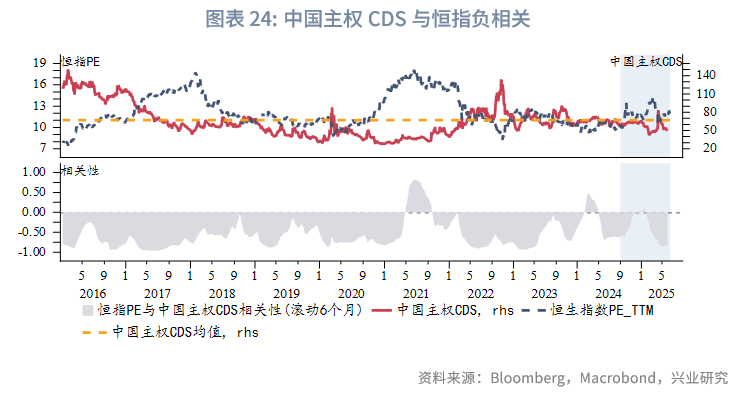

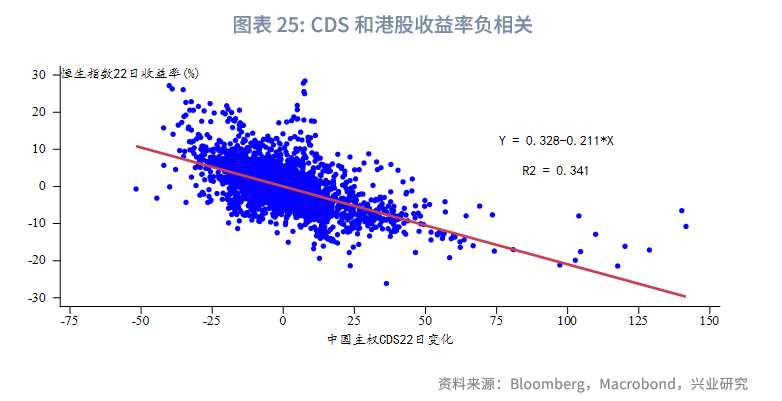

在资产定价框架中,国家风险溢价(Country risk premium)是外国投资者因承担主权风险(如政治局势、资本管制、汇率干预)而要求的额外收益补偿。在量化指标上,一般通常采用主权CDS来衡量,我们用离岸美元计价的中国主权CD利差[4]作为代理变量,该指标是国际市场对中国主权信用风险的前瞻性定价指标。我们发现CDS利差与恒生指数PE和走势明显负相关(2020年以来CDS与恒指PE相关性为-0.54),2024年9月以来中国主权CDS利差持续收窄,且在10年均值以下徘徊(除4月对等关税事件期间),反映出国际市场对中国主权风险的担忧明显缓解,对中国预期显著改善。

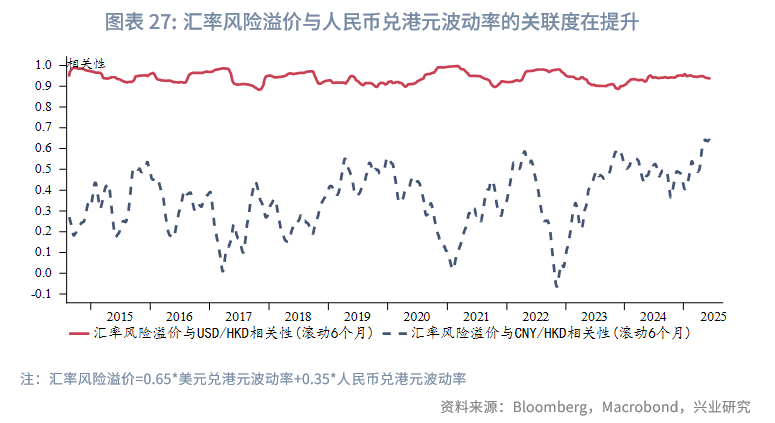

3.2.3 汇率风险溢价:强弱保证是重要信号

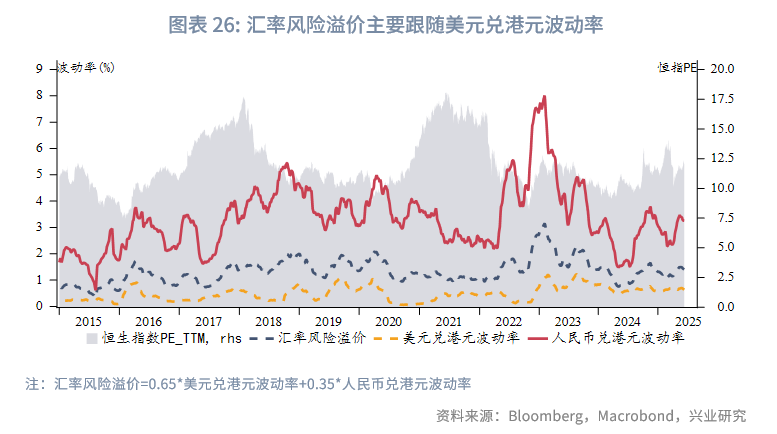

在港股市场的汇率风险定价中,国际投资者和内地投资者是主要的风险承担主体[18]。基于1.2节的投资者结构分析,我们构建了加权汇率风险溢价指标:采用HKD/USD和CNY/HKD的波动率,分别按国际投资者(权重0.65)和内地投资者(权重0.35)的持仓占比进行加权[19]。我们发现,1)2022年后汇率风险溢价与人民币兑港元波动率的关联度显著提升(目前到0.6);2)香港独特的联系汇率制度(7.75-7.85港元/美元挂钩区间)使得港股的汇率风险溢价呈现出特殊的传导机制:金管局的强弱方保证(7.75/7.85)成为重要市场信号,当汇率逼近边界时,通常会引发显著的资本流动和估值调整。

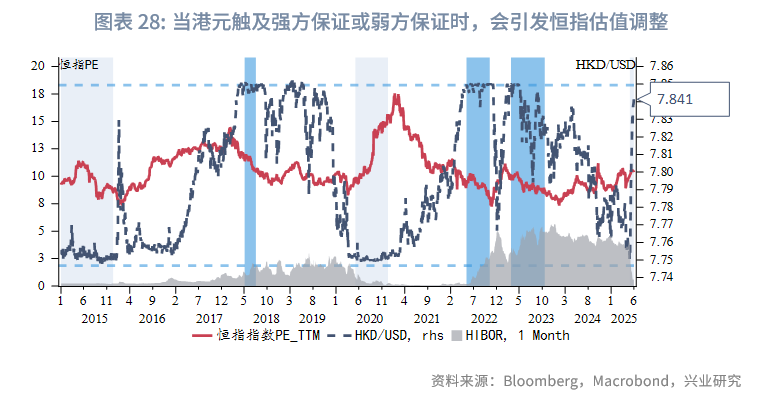

联系汇率制度传导:强弱方保证对港股有明显的指示意义。这种相关性主要源于金管局的调节机制:

● 强方保证情景:资金流入→港元触及强方保证→金管局卖港元买美元→基础货币扩张→市场流动性充裕→利率下降→港股估值提升

●弱方保证情景:资金流出→港元触及弱方保证→金管局买港元卖美元→基础货币收缩→市场流动性收紧→利率上行→港股估值承压

基于2015-2025年的历史数据分析显示:1)港元汇率两次触及强方兑换保证水平期间,恒生指数均呈现显著上升趋势;2)四次触发弱方兑换保证机制时期,港股市场估值系统性承压,恒指处于明确下行通道。

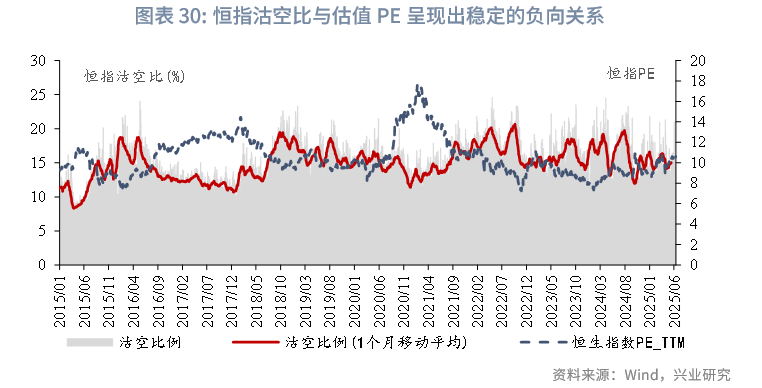

3.2.4 港股市场风险溢价

在衡量港股市场风险溢价时,考虑到港股允许卖空而A股不可卖空的特征,我们选取恒生指数的沽空比(即卖空金额占市场总成交额的比例)作为代理变量。这一指标能够有效捕捉港股特有的市场情绪、风险偏好及流动性压力,从而更精准地反映其自身的系统性风险特征。我们发现恒生指数PE与沽空比呈现稳定的负相关关系,符合公式(3)中的理论逻辑关系。

四、结论和展望

我们通过对2024年以来的恒生指数年度估值PE再次拆解,发现汇率风险溢价,港股市场风险溢价对估值的影响相对稳定,近期估值变化主要由无风险利率和国家风险溢价主导(合计贡献61%),尤其是在4月对等关税时期,国家风险溢价对估值波动影响显著。整体来看,2024年后的港股估值体现了两大结构性变化:一是利率锚的变迁,从美债利率转向中美双重驱动,反映内资定价权的实质性跃升;二是在全球秩序重构背景下,港股估值也反映地缘政治风险,是国际资本对中国信心的"温度计"。这种多维定价特征标志着港股市场已从单纯的离岸金融中心,演变为连接中国资产与全球资本市场的战略定价节点。

展望未来,在国家风险溢价方面,随着中国经济转型升级的持续推进和增长预期的逐步修复,市场对中国资产的信心有望得到巩固。汇率风险溢价方面,香港联系汇率制度的稳定性将继续发挥关键作用——弱美元环境将直接转化为港币流动性宽松,叠加持续强劲的南下资金流入和潜在的外资回流趋势,预计将为港股市场提供坚实的流动性支撑。这一系列因素共同构成了港股市场的有利环境,有望推动估值修复进程。

港股作为典型的"离岸市场+部分整合市场",其风险溢价机制呈现出独特的复合型特征。我们构建的"四因子估值拆解模型"(无风险利率+港股市场风险溢价+国家风险溢价+汇率风险溢价)不仅系统性地揭示了港股估值重估的内在逻辑,更为后续研究提供了可拓展的分析框架。未来研究将重点推进两个方向:一是解构风险溢价背后的核心定价因子,构建基于关键因子的港股收益率预测与监测体系;二是动态追踪跨境资金流向及行业配置特征,量化评估全球资金再平衡对港股市场的结构性影响。

参考文献

1. Grinold R, Kroner K, The equity risk premium: Analyzing the long-run prospects for the stock market, Investment Insights. 2002 Jul;5(3):7-33.

2. Ferreira MA, Santa-Clara P. Forecasting stock market returns: The sum of the parts is more than the whole. Journal of Financial Economics. 2011 Jun 1;100(3):514-37.

3. Bekaert G, Harvey CR. Time‐varying world market integration. the Journal of Finance. 1995 Jun;50(2):403-44.

4. 兴业研究,中国主权债的三个层级及其相对价值—利率市场周度观察[EB/OL], 2022/06/04[2025/05/31],https://app.cibresearch.com/shareUrl?name=0000000080f4dc5b01812dac64701ed3&appVersion=538

注:

[1]中资公司,本质上是描述公司与内地的关系,广义上可以理解为由中国资本控制或主要业务在内地的上市公司 ,截止到2025年5月30日,港股共有中资股1582家,香港本地股547家,外资股503家。

[2]本文为方便统一对比,按照人民币兑港币汇率1.09,将A股数据均换算成港元单位,若无特殊说明,所有数据日期均为2025年5月30日

[3]新经济包括:可选消费,日常消费,通讯服务,信息技术,医疗保健,其余板块为旧经济。

[4]非香港机构,包括国际和内地机构

[5]中介持股并不等于资金持股,中介持股比例仅代表不同券商的经纪业务份额,但可以近似观察各类资金的持股情况,国际中介,香港中介近似代表国际资金和香港本地资金,中资中介+港股通近似代表内地资金。

[6]其他27.9%为个人或者政府持股等

[7]根据一阶泰勒展开近似ln(1+x)≈x, D1/P1 ≈D1/P0

[8]用未来12个月的动态股息率以避免分红季带来的季节性扰动

[9]将Bloomberg一致预期EPS拆解为盈利预期和实际流通股变动两部分

[10]如果公司不分红可以用股票回购或净利润替代

[11]对公式两边取对数并使用一阶泰勒展开近似关系

[12]指市场高度融入金融体系,所有投资者(国内和国外)可以无摩擦地跨境投资,资产价格由全球统一的风险因子决定,不存在本地风险溢价。

[13]指对国际投资者开放,但仍存在投资壁垒(如资本管制、税收差异、信息不对称),导致资产价格同时受全球和本地风险因子影响。

[14]指与国际金融市场完全隔离,境外投资者无法自由投资本国资产,本国投资者也无法参与境外市场,资产价格仅由本地投资者和本地风险因子决定,全球系统性风险不被定价

[15]假定其他持仓占比均为香港本地资金,各类中介持仓占比随时间变化,拟合无风险利率时,使用最新的各类持仓占比作为权重

[16]中债利率同时作用于分子端(企业盈利)和分母端(折现因子),直接考察其与恒生指数估值的关系存在内生性问题。所以采用AH溢价这一独特视角,其逻辑基础在于:同一上市公司在A股和H股市场具有完全一致的盈利基本面,因此价差变动主要反映了两地投资者在折现率上的差异。

[17]我们发现,在中美利率同向变动周期中,AH溢价变动方向无单一确定规律,更多是利率变动的相对幅度,市场流动性等多个因素的博弈

[18]类似于无风险利率的构建,为剥离动态权重的影响,我们采用固定权重构建汇率风险溢价

[19]具体来说,国际投资者占比(48.6%),内资占比(21.4%),美元兑港元的系数为65% = 48.6%/(48.6%+21.4%)

文章来源:兴业研究公众号