白酒股逆势飘香,机构激辩:是“避风港”还是“触底信号”?

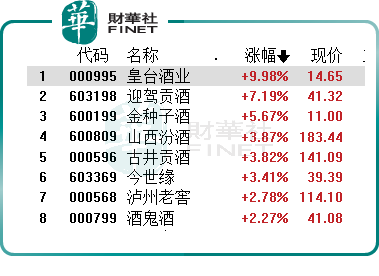

6月20日,A股大盘整体调整,白酒板块却逆流而上,成为一抹亮色。截至收盘,皇台酒业(000995.SZ)涨停,迎驾贡酒(603198.SH)涨超7%,贵州茅台(600519.SH)、五粮液(000858.SZ)、金种子酒(600199.SH)均录得上涨。

近日,新华社发表评论指出,整治违规吃喝不是一阵风不能一刀切。文章指出,从中央到地方的各项“禁酒令”,其核心始终是规范公务行为,而非一刀切阻绝正常人际交往。

有市场人士解读,这也是对此前“禁酒令”的纠偏,部分白酒类个股出现反弹。另外,白酒一直是A股的明星板块,也是各类公、私募基金的“压舱石”,今日反弹也体现出当前A股市场的防御情绪浓厚,资金积极寻找“避风港”。

值得注意的是,刚刚落幕的“618”电商大促,白酒价格纷纷“跳水”,多个电商平台对茅台、五粮液、泸州老窖、洋河、汾酒、古井贡酒等头部酒企都给出了“百亿补贴”优惠,有的“限量秒杀”价格甚至击穿批发价。

业内人士认为,2025年第二季度,白酒行业进入传统淡季,库存压力叠加“618”电商大促,使得白酒价格普遍下跌。有分析称,现在中国酒行业面临社会消费与行业周期的双重压力,短期内承压较大,投资者需警惕三季度传统淡季可能带来的进一步冲击。

不过,也有观点认为,当前主要酒企渠道库存已降至合理水平,随着政策不断发力和消费场景改善,白酒需求温和恢复,白酒消费触底信号或许将至。机构普遍认为,白酒板块估值已处于历史低位,尤其是龙头酒企贵州茅台动态市盈率不足17倍,五粮液动态市盈率不足8倍,相关公司的成长性仍有保障,股价处于合理区间,中长期配置性价比凸显。

中金公司研报认为,当前白酒需求景气度已处历史底部,向下风险或有限。政策较宽松为消费回暖提供基础,预计更多托底政策出台将助力白酒需求稳步筑底回升。未来白酒需求或以较慢斜率小幅回升。从消费场景看,短期大众需求偏刚性,且同期低基数下,宴席需求或有望有所表现;中期维度下,政策刺激有望刺激高端白酒需求企稳。全年白酒业绩在三四季度低基数支撑下或呈先抑后扬的走势。

国泰海通证券研报表示,白酒行业2025年第二季度产业景气度环比角度仍在寻底,价格端压力大于量的压力,从库存周期视角看,白酒产业或完全进入到库存周期后半段,在此维度下,大部分企业短期业绩表现愈发赖于核心市场的市占率提升,且愈发依赖于腰部及以下单品驱动,份额逻辑演绎到最后阶段。白酒商品属性正在加速重塑,其快消品属性强化,能够提前适应快消品运作逻辑的企业竞争优势会愈发凸显。

该行还指出,当前白酒板块配置价值凸显,主要原因包括1)分红潜力:当下头部企业股息率接近或大于3%;2)动态估值基本回落至历史区间低位;3)后续具备潜在催化因素,例如房价等资产价格边际企稳,内需政策等。

华创证券亦表示,在观测到PPI显著修复之前,仍维持“红利底仓+小盘成长”的哑铃型配置思路,红利板块就包括预期走出底部、具备高分红保障和经营稳健特征的白酒。