信达生物募43亿港元!生物科技板块涌现配股潮,能否继续飙升?

前些年,生物科技板块一度陷入“寒冬”之中,相关概念股遭遇了持续暴跌,股价腰斩的不在少数,与此同时生物科技企业还集体陷入融资困境之中,一级及二级市场的投融资环境异常严峻。

不过,进入2025年后,此前连遭暴击的生物科技板块迎来了“反转”时刻,概念股普遍大涨,再度成为港股市场的“明星”板块,而趁着股价攀升,不少生物科技企业也开启了配股模式,融资困局也得到明显缓解。

中国创新药崛起,生物科技概念大涨

数据显示,年初至6月25日,港股市场的生物医药B类股累涨逾92%,创新药概念也累涨逾49%。

生物科技内部,和铂医药-B(02142.HK)的股价自2024年末便“拔地而起”,一路狂飙超350%,如下图所示;此外,德琪医药-B(06996.HK)、三生制药(01530.HK)、信达生物(01801.HK)等多股实现翻倍上涨;科伦博泰生物-B(06990.HK)、百济神州(06160.HK)等概念股亦有上佳表现。

生物科技板块的大涨有着基本面、消息面及资金面的配合。

近些年,随着管线深度和广度不断扩展,中国创新药出海(license-out)势头迅猛,提振了各方对生物医药的信心。

数据显示,2025年前5个月,中国在全球BD规模级交易(首付款大于5000万美元)中的占比,已从2021年的5%飙升至42%。默沙东、礼来、辉瑞等多家头部跨国药企(MNC)与中国药企积极开展交易,获取相关药物的全球权益。2025年前5个月交易额已达455亿美元,全年或将再破纪录。

而得益于授权交易数量增加,更多创新药企在近年实现扭亏为盈,整个板块的基本面也得到改善。

此外,从资金面来看,生物科技板块的大涨和港股市场流动性复苏,资金持续涌入有关。

配股融资“忙”,资金有何用途?

值得一提的是,伴随着板块行情持续回暖,生物科技板块的融资环境也得到大幅改善,年内已有多家生物科技企业进行配股融资。

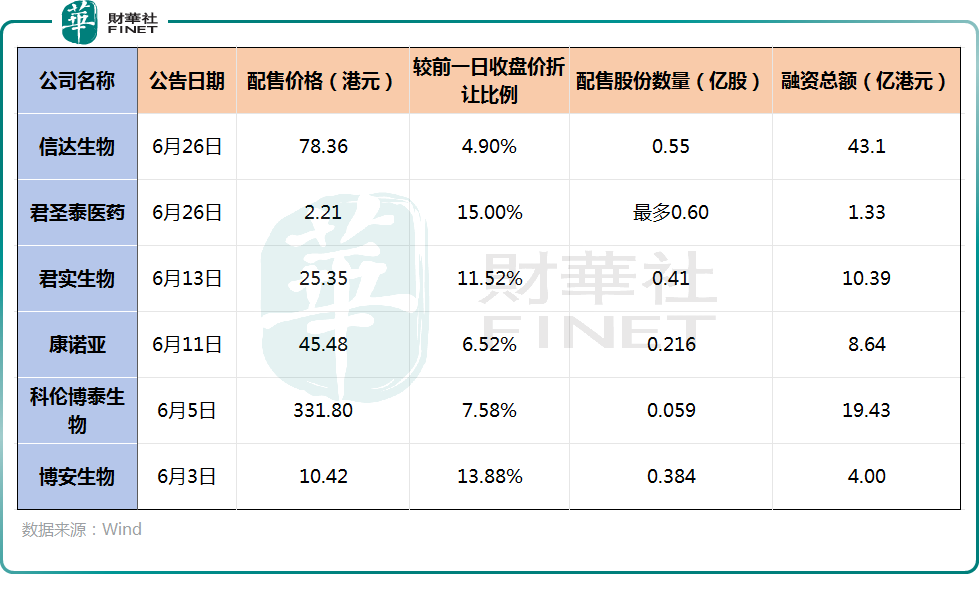

据不完全统计,仅在6月份,就有6家港股市场的生物科技企业提出配股融资计划。

其中,信达生物在6月26日盘前发布公告称,拟配售股份5500万股,配售价较6月25日收盘价82.40港元/股折让约4.90%,合计募资约43.10亿港元,所得款项净额约42.65亿港元。

公司称,本次配售所得净款项的90%,即38.39亿港元将用于推进公司临床和临床前重点创新管线的全球研发,以及公司全球设施设备布局;另10%将用于公司日常运营。

6月26日,信达生物的股价跳空下跌4.61%,成交量也有所放大。不过,同在6月26日盘前宣告配股融资的君圣泰医药-B(02511.HK)则在今日上涨3.46%。

在此前的6月13日,另一家生物科技龙头君实生物(01877.HK)也在公告中称,以每股H股25.35港元配售4100万股新H股。配售价格较6月12日港股收市价折让约11.52%,募资10.39亿港元。

君实生物拟将配售所得款项净额的70%用于创新药研发,包括PD-1/VEGF双特异性抗体(代号JS207)、EGFR/HER3双特异性抗体偶联药物(代号JS212)、PD-1/IL-2双功能性抗体融合蛋白(代号JS213)及其他在研管线的开发;并将配售事项所得款项净额的30%用于补充营运资金等一般企业用途。

总的来看,这些生物科技企业的配股募资基本都伴随着股价折让,而募集的资金往往都是投向产品的研发以及用于日常运营。

之所以会有这么生物科技企业进行配股融资是因为在港股上市的生物科技企业普遍还处于亏损状态,包括三叶草生物(02197.HK)、启明医疗-B(02500.HK)在内一些公司的现金流情况其实处于偏紧状态。

后续产品的进一步研发及推进商业化都需要大量资金来支持,趁此时市场情绪高涨,股价处于相对高位募集一笔资金是非常合理的选择。而从用途来看,这些资金也基本都是用于产品的研发及充作运营资金。

机构如何看待后市?

值得注意的是,在持续飙涨过后,生物科技股在近期有所降温,目前正在相对高位进行盘整,后续是调整之后继续上攻,亦或是就此下行需要留意。

机构观点方面,国联民生证券在6月25日的研报中称,从资本市场来看,医药板块经历了4年的调整期,2025年至今板块迎来复苏,截至2025年5月30日,医药生物行业涨跌幅位居申万31个一级行业中第6位,累计上涨4.57%。医药持仓环比上升,但仍处于历史中低位。

从基本面来看:医药多个细分板块的景气度企稳向上。创新药出海案例增多,中国在全球创新药研发中占据越来越重要的地位;传统药企逐渐走出存量业务困境,实现创新转型;CXO、消费医疗等赛道也慢慢走上了温和复苏之路。

国联民生证券表示,创新药建议布局存量风险出清、增量产品进入放量期、估值合理的传统药企以及研发基础扎实、产品具备出海竞争力、2025年有出海关键进展的创新药企。

中邮证券也在近期的研报中表示,年初至今创新药的大行情一方面是产业层面经过近十年积累于今年开始结硕果,体现在国际大会优质临床数据以及频繁发生的BD出海,也组成2025年上半年股价的核心催化,另一方面资金面在板块历经四年深度回调之后见底回暖,存量市场背景下创新药重新获得资金青睐,以药基为首的公募对创新药板块配置持续提升。

从以上两个角度看下半年走势,中邮证券认为短期震荡属正常,仍坚定看好2-3年维度的创新药行情。首先是出海,较多优质项目BD虽已有一定市场预期,但仍存在落地超预期的可能,且海外估值并未泡沫化,出海也已形成正向循环,未来全球看国内创新药比例仍有提升空间。其次资金面目前宽基对创新药板块的配置远未见顶,且外资对港股创新药的配置也有提升空间。

中泰证券指出,从基本面来看,创新药仍是当前医药板块中产业趋势最为明确且具备未来成长空间的子行业,全年维度创新药作为医药板块的投资主线不会变化,短暂调整后板块有望在分化中持续上涨,在调整中建议坚守相对主流的优质创新药标的,以及将有BD或是数据催化的公司。同时建议关注有积极变化的AI医疗/医药相关公司;二季度逐步进入尾声,关注二季度业绩较好,或者有望逐步走出困境的细分板块及个股。