在生猪价格震动走低的背景下,“猪企一哥”牧原股份率先交出了一份惊人的业绩预增报告。

与此同时,其他头部猪企也于近日陆续公布上半年出栏“成绩单”,销售量普遍实现两位数增长。在“量增本降”策略驱动下,养猪行业盈利改善预期升温。

然而,在二级市场上,上市猪企股价表现显著分化。

7月10日,牧原股份(002714.SZ)早盘以2.04%的涨幅高开,随后迅速转跌,并一路震荡,截至发稿该股涨幅收窄至0.55%;其他上市猪企中,天邦食品(002124.SZ)上涨4.35%,中粮家佳康(01610.HK)涨2.29%;温氏股份(300498.SZ)微跌0.46%,德康农牧(02419.HK)下跌2.48%。

牧原股份净利预增11倍!

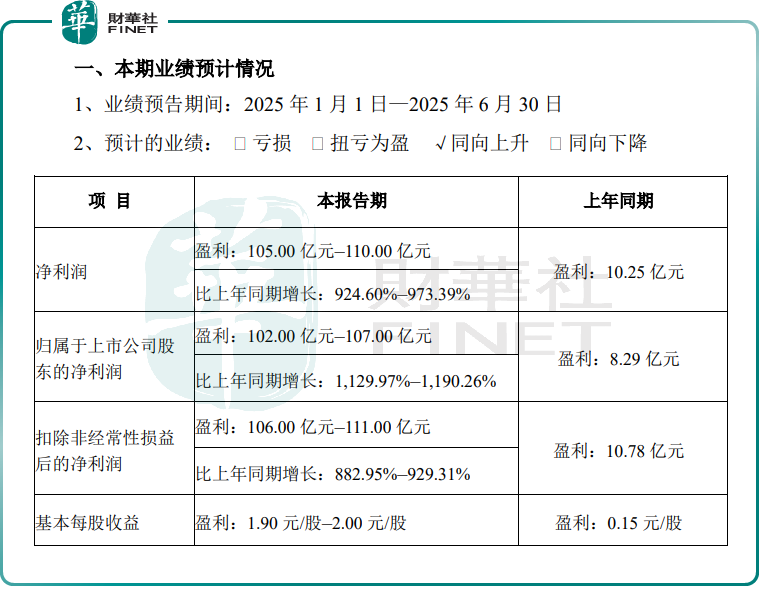

业绩预告显示,牧原股份2025年上半年实现归母净利润102亿元-107亿元,同比劲增1129.97%-1190.26%。

据悉,牧原股份一季度归母净利润44.91亿元,据此推算,其第二季度单季盈利约57.09亿元至62.09亿元,业绩加速上涨。

对于利润的飙增,牧原股份解释称,主要是报告期内公司生猪出栏量较去年同期上升导致收入上升,且生猪养殖成本较去年同期下降。

需要指出的是,牧原股份业绩实现爆发式增长,亦与去年同期低基数效应有关。回溯2024年经营轨迹,受行业周期波动影响,牧原股份一季度亏损23.79亿元,但随着猪价回暖及成本管控成效显现,第二季度实现32.08亿元盈利,全年上半年累计盈利8.29亿元。

进入2025年后,牧原股份继续凭借规模化优势和成本优势,实现盈利大幅提升。

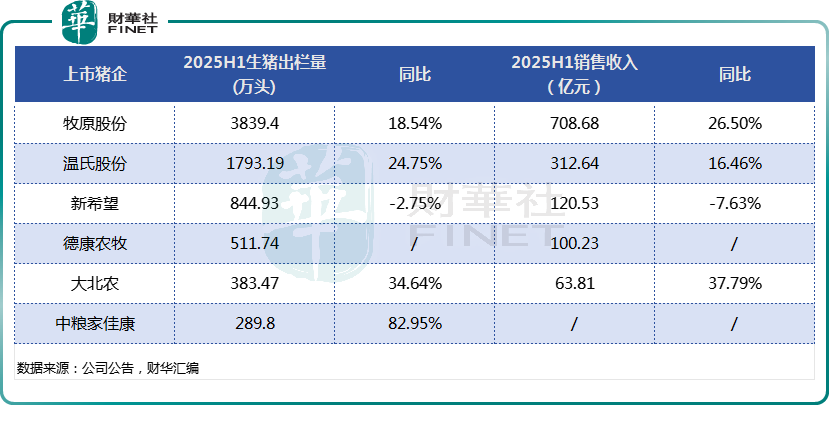

相关数据显示,牧原股份今年1-6月,生猪销售累积3839.4万头,同比增长18.54%;销售收入为708.68亿元,同比增长了26.5%。

成本方面,牧原股份6月发布的投资者活动记录显示,今年以来,公司成本逐月下降,5月份养殖成本已经降至12.2元/kg。

除了牧原股份外,今年上半年,国内多数猪企的出栏量,及销售收入同比都实现显著增长(如上图)。其中,温氏股份(300498.SZ)生猪销售同比增长24.75%,收入同比增长了16.46%;大北农(002385.SZ)生猪销售同比增长34.64%,收入同比增长了37.79%。

此外,港股上市的德康农牧(02419.HK)、中粮家佳康(01610.HK)今年上半年的生猪销售也都取得不错的成绩。中粮家佳康报告期内销售生猪289.8万头,同比大增82.95%。

从价格来看,今年1-6月,多数猪企整体销售价格区间在14-15元/公斤之间窄幅波动。据数据监测,7月10日,全国外三元生猪均价为14.98元/公斤,猪价表现依旧低迷。

不过,虽然猪价低迷,但随着“降本增效”成为行业发展主旋律,多家头部养猪企业的养殖综合成本已有所下降。

在此情况下,市场普遍预测,今年上半年,其他猪企或有望跟随牧原股份的步伐,实现利润的显著增长。

政策引导去产能!猪价有望“企稳”?

对于猪价接下来的走势,本质上还是要取决于供需两端的博弈。

值得关注的是,近期相关部门已出手调控生猪产能,这一定程度上增强了市场对未来猪价企稳回升的预期。

6月份,有关部门召开了生猪生产调度会,会议提出了具体的生猪生产调控目标,将对全国能繁母猪存栏量在现有基础上调减100万头左右,使之降至3950万头。同时,优化生猪生产,加大弱仔淘汰力度,引导降低出栏体重,国储收储体重要求降至115公斤。

浙商证券研报指出,该调控政策直击行业供应过剩核心矛盾(产能、体重、二育),强化短期去产能预期,若该要求可贯彻实施,将直接控制猪肉整体供应量,利好未来生猪价格,并在一定程度上可实现“稳价抗通缩”。

国元期货则表示,从供应来看,在目前国内养殖端的降重操作下,三季度上半段生猪市场供给压力或进一步释放,不过随着大猪存栏量下降,三季度下半段供给压力将出现缓解。需求方面,7月份气温偏高,消费处于淡季,猪价整体承压;进入8月,在节日性消费驱动下,需求逐步回暖,预计猪价将迎来阶段性反弹。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载